Дипломная работа организация учета нематериальных активов, объектом - ЗАО ЗМВК «Коктебель»

Страница 3 из 10

Нематериальный актив, полученный в результате разработки, следует отображать в балансе (признавать) при условии, если предприятие имеет:

- намерение, техническую возможность и ресурсы для доведения нематериального актива до состояния, в котором он пригоден для реализации или использования;

- возможность получения будущих экономических выгод от реализации или использования нематериального актива;

- информацию для достоверного определения расходов, связанных с разработкой нематериального актива.

Если нематериальный актив не отвечает показанным на рисунке критериям признания, то расходы, связанные с его приобретением или созданием, признаются расходами того отчетного периода, на протяжении которого они были осуществлены, без признания таких расходов в будущем нематериальным активом

Примером расходов, которые не ведут к возникновению нематериального актива и подлежат отображению в составе расходов того отчетного периода, в котором они были осуществлены, есть:

- расходы на исследование (другие операционные расходы);

- расходы на подготовку и переподготовку кадров (административные расходы);

- расходы на рекламу и продвижение продукции на рынке (расходы на сбыт);

- расходы на создание, реорганизацию, перемещения предприятия или его частей (административные расходы);

- расходы на повышение деловой репутации предприятия (административные расходы).

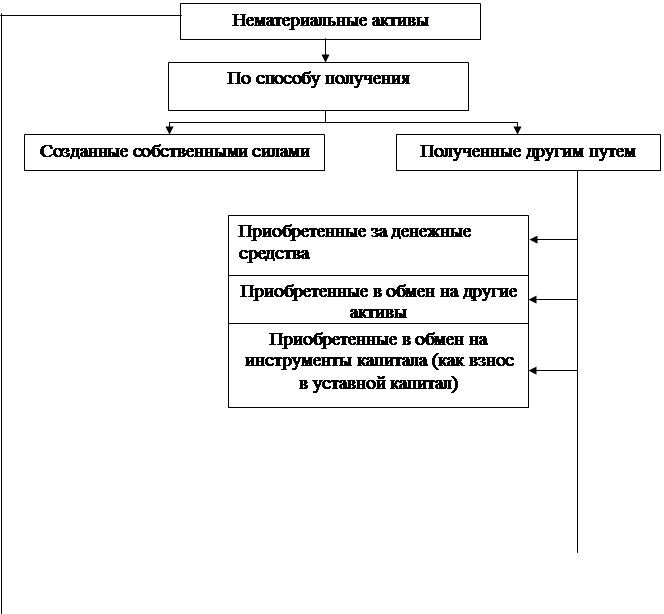

Приобретенные (созданные) нематериальные активы зачисляются на баланс предприятия по первоначальной стоимости. [1]

Особенности первоначальной оценки нематериального актива зависят от способа его получения. Однако, в любом случае в стоимость нематериального актива не будут включены проценты за кредит, который предприятие использовало для его приобретения (создания) и курсовые разницы, если актив был приобретен с оплатой в иностранной валюте. В первом случае проценты за кредит будут всегда отображены в составе финансовых расходов, а курсовые разницы, которые возникнут во время расчетов за нематериальный актив, - в составе других доходов (расходов) обычной деятельности.

|

Полученные в результате объединения предприятий

|

|

|

Другие нематериальные активы

|

|

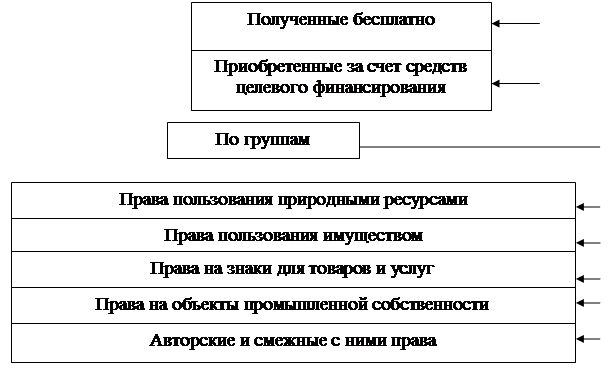

Рисунок 1.2 Классификация нематериальных активов в учете

Основой для определения достоверной оценки нематериального актива являются хозяйственные договоры (соглашения) на его приобретение (изготовление), другие организационно-предписывающие и первичные учетные документы (таблица 1.2).

|

Виды нематериальных активов

|

Документ, регулирующий возникновение права собственности на нематериальный актив

|

|

1

|

2

|

|

Права пользования природными ресурсами

|

- Кодекс о недрах;

- Лесной кодекс;

- Водный кодекс;

- Земельный кодекс;

- Положение о геоинформации;

- Конвенция о биологическом разнообразии.

|

|

Права пользования имуществом

|

- Гражданский кодекс Украины (глава 75);

- Закон о лицензировании.

|

|

Права на знаки для товаров и услуг

|

- Закон о знаках для товаров и услуг;

- Гражданский кодекс Украины (главы 43,44)

|

|

Права на объекты промышленной собственности

|

- Закон об изобретениях и полезных моделях;

- Закон о праве на сорт;

- Гражданский кодекс Украины (главы 40,41,42).

|

|

Авторские и смежные с ними права

|

- Закон об авторском праве;

- Гражданский кодекс Украины (главы 36,37).

|

|

Прочие нематериальные активы

|

- Закон о лицензировании.

|

Таблица 1.2 - Правовое регулирование возникновения права собственности на нематериальные активы

Основанием для отображения активов в бухгалтерском учете и финансовой отчетности являются первичные документы. [17]

По словам Плаксиенко В. Я. документальное оформление нематериальных активов совершается на основании документов:

- которые подтверждают факт передачи предприятию прав – договор на передачу прав пользования нематериальными активами, актов приемки-передачи материальных носителей и т. д.;

- которые подтверждают создание данного актива – патентов на изобретение, сертификатов, патентов, товарных знаков, обслуживание, а также актов премки-передачи результатов работ или заказов. [5]

Для обобщения информации о наличии и движении нематериальных активов предназначен счет 12 " Нематериальные активы".

По дебету счета 12 " Нематериальные активы" отражается приобретение или получение в результате разработки (от других физических или юридических лиц) нематериальных активов, которые учитываются по первоначальной стоимости и сумма дооценки таких активов.

По кредиту счета 12 " Нематериальные активы" отображается выбытие вследствие продажи, бесплатной передачи или невозможности получения в будущем экономической выгоды от его использования и сумма уценки нематериальных активов.[4]

В разрезе групп учет нематериальных активов организован по субсчетам счета 12 " Нематериальные активы".

На субсчете 121 «Права пользования природными ресурсами» ведется учет наличия объектов, права пользования ресурсами природной среды. К ним принадлежат права пользования недрами, другими ресурсами природной среды, геологической и другой информацией о природной среде.

На субсчете 122 «Права пользования имуществом» ведется учет наличия прав пользования имуществом (право пользования земельным участком, право пользования зданием, право на аренду помещений и т. д.).

На субсчете 123 «Права на знаки для товаров и услуг» ведется учет наличия прав на знаки для товаров и услуг (товарные знаки, торговые марки, фирменные названия и т. д.).

На субсчете 124 «Права на объекты промышленной собственности» ведется учет наличия прав на объекты промышленной собственности (права на изобретения, полезные модели, промышленные образцы, сорт растений, породы животных, ноу-хау, защита от недобросовестной конкуренции и т. д.).

На субсчете 125 «Авторские и смежные с ними права» ведется учет наличия авторских и смежных с ними прав (права на литературные и музыкальные произведения, программы для ЭВМ, базы данных и т. д.).

На субсчете 126 «Гудвилл» ведется учет гудвилла - часть стоимости действующего предприятия, определяемая добрым именем, деловыми связями, репутацией, известностью.

На субсчете 127 «Другие нематериальные активы» ведется учет других нематериальных активов, которыми владеет предприятие (права на осуществление деятельности использования экономических и других привилегий и т. д.).

Группа нематериальных активов - совокупность однотипных по назначению и условиям использования нематериальных активов.

Расходы на приобретение или создание нематериальных активов до их введения в эксплуатацию накапливаются на балансовом счете 15 "Капитальные инвестиции", субсчете 154 "Приобретения (создание) нематериальных активов". [42]

Взаимосвязь остатков на счетах бухгалтерского учета и статей баланса, на которых отображаются нематериальные активы, показана в таблице 1.3.

Таблица 1.3 - Взаимосвязь остатков на счетах бухгалтерского учета и статей баланса, на которых отображаются нематериальные активы

|

Актив

|

Код строки

|

Основание для заполнения (счета и субсчета по плану счетов)

|

|

1

|

2

|

3

|

|

I. Необоротные активы:

|

|

|

|

Нематериальные активы:

|

|

|

|

Остаточная стоимость

|

010

|

Разница между суммами по строкам 011 и 012

|

|

Первоначальная стоимость

|

011

|

Сальдо счета 12 "Нематериальные активы"

|

|

Износ

|

012

|

Сальдо субсчета 133 "Износ нематериальных активов"

|

|

Незавершенное строительство

|

020

|

Сальдо счета 15 "Капитальные инвестиции", в том числе субсчета 154 "Приобретение (создание) нематериальных активов"

|

|

…

|

…

|

…

|

|

Всего по разделу I:

|

080

|

…

|

В рыночных условиях оценка нематериальных активов приобретает весьма важное значение, так как для увеличения стоимости предприятия, иногда достаточно взять на баланс имеющиеся нематериальные активы, при их страховании или внесении в качестве залога в банк для получения кредита. Оценка нематериального актива нужна при реорганизации, ликвидации или банкротстве предприятия. [29]

По словам Ковалева П. при оценке украинских предприятий инвесторы и партнеры все чаще обращают внимание не на цену оборудования или зданий, а на стоимость нематериальных активов. По мере развития экономики, внедрения новых технологий и выпуска наукоемкой продукции, нематериальные активы становятся одной из наиболее важных составных частей активов предприятия, ведь, часто стоимость нематериальных активов выше материальных и является одним из основных ресурсов компании в конкурентной борьбе. [24]

Признавая нематериальные активы - активами, возникает нелегкая задача - дать по возможности наиболее обобщающие рекомендации по стоимостной оценке нематериальных активов, которые сами по себе весьма значительно отличаются друг от друга.