ДИПЛОМНАЯ РАБОТА «УЧЕТ БИОЛОГИЧЕСКИХ АКТИВОВ ЖИВОТНОВОДСТВА В СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЯХ САКСКОГО РАЙОНА АРК» 2008

ДИПЛОМНАЯ РАБОТА «УЧЕТ БИОЛОГИЧЕСКИХ АКТИВОВ ЖИВОТНОВОДСТВА В СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЯХ САКСКОГО РАЙОНА АРК» 2008

Содержание дипломной работы соответствует наименованию и установленным требованиям, допускается к защите

СОДЕРЖАНИЕ

|

ВВЕДЕНИЕ

|

|

3

|

|

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА

БИОЛОГИЧЕСКИХ АКТИВОВ

|

|

6

|

|

1.1 Классификация и признание биологических активов

|

|

6

|

|

1.2 Сравнение международных и национальных стандартов учета биологических активов

|

|

20

|

|

1.3 Учет биологических активов в животноводстве

|

|

28

|

|

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА

СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЙ

САКСКОГО РАЙОНА

|

|

39

|

|

2.1 Характеристика сельскохозяйственных предприятий Сакского района

|

|

39

|

|

2.2 Организационно-экономическая характеристика исследуемых предприятий

|

|

44

|

|

2.3 Организация работы учетного аппарата

|

|

58

|

|

3 СОСТОЯНИЕ УЧЕТА БИОЛОГИЧЕСКИХ АКТИВОВ НА

ПРЕДПРИЯТИЯХ САКСКОГО РАЙОНА

|

|

66

|

|

3.1 Первичный учет биологических активов животноводства

|

|

66

|

|

3.2 Аналитический и синтетический учет биологических активов животноводства

|

|

70

|

|

3.3 Факторный анализ эффективности учета биологических активов

|

|

79

|

|

4. ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ УЧЕТА БИОЛОГИЧЕСКИХ АКТИВОВ ЖИВОТНОВОДСТВА

|

|

83

|

|

4.1 Организация внедрения П(с)БУ 30 «Биологические активы» на предприятиях

|

|

83

|

|

4.2 Методика определения справедливой стоимости

|

|

89

|

|

4.3 Совершенствование документирования биологических активов животноводства

|

|

93

|

|

4.4 Улучшение автоматизации учета на сельскохозяйственных предприятиях Сакского района

|

|

97

|

|

ВЫВОДЫ

|

|

101

|

|

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

|

|

105

|

|

ПРИЛОЖЕНИЯ

|

|

|

ВВЕДЕНИЕ

Актуальность темы исследования. Внедрение рыночных механизмов хозяйствования обусловило необходимость реформирования отечественного бухгалтерского учета. Реформирование бухгалтерского учета в Украине осуществляется в соответствии с международными стандартами. С 1 января 2003г. вступил в силу международный стандарт бухгалтерского учета 41 «Сельское хозяйство». В Украине аналогичное Положение (стандарт) бухгалтерского учета 30 «Биологические активы» вступил в силу 1 января 2007г. Предложен новый порядок учета в сельском хозяйстве, который не имеет широкого применения в мировой практике, а в Украине будет применяться впервые. Появился ряд нерешенных методических и практических вопросов, связанных с ведением учета биологических активов, оценкой и определением финансовых результатов, что обусловило актуальность выбора темы дипломной работы, повлияло на цель и задачи исследований.

Значительный вклад в исследование теоретических вопросов и проблем практического применения П(с)БУ 30 внесли известные отечественные и зарубежные ученые и практики: Бутынец Ф, Ф.[5, 6], Голов С. Ф.[11], Демьяненко М. Я.[15], Жук В. М.[17, 18, 19, 51 ], Жук Н. Л.[51],

Канцурова О. О.[25, 51], Коцупатрый М. М.[51], Михайлов М. Г.[48, 49], Огийчук М. Ф.[52], Сук Л. К.[51, 70], Сук П. Л.[51,70], Харитонова А.[51-57], Друри К.[68], Фостер Дж.[68] и другие исследователи.

Проведенные исследования ученых свидетельствуют о том, что не смотря на утверждение П(с)БУ 30 «Биологические активы», существует ряд проблем его практического применения сельскохозяйственными предприятиями, поэтому тема исследования очень актуальна и требует дальнейшего изучения.

Цель и задачи исследования. Целью исследования является методика учета биологических активов животноводства в соответствии с требованиями П(с)БУ 30 «Биологические активы» и обоснование предложений по её совершенствованию.

Исходя из поставленной цели исследования и объекта исследования, перед нами стоят следующие задачи:

1. Изучить методические основы учета биологических активов в международной практике и Украине.

2. Провести сравнительный анализ Национальных и Международных стандартов учета биологических активов.

3. Рассмотреть организационно-экономические характеристики сельскохозяйственных предприятий Сакского района.

4. Изучить организацию учета биологических активов на сельскохозяйственных предприятиях Сакского района.

5. Оценить эффективность учета биологических активов на сельскохозяйственных предприятиях Сакского района.

6. Выявить проблемы организации учета биологических активов в практике работы с.-х. предприятий и разработать рекомендаций по их решению.

Объектом исследования Является ведение учета биологических активов животноводства на сельскохозяйственных предприятиях Сакского района, в соответствии с П(с)БУ 30 «Биологические активы».

Предметом исследования Являются методологические и методические аспекты ведения учета биологических активов животноводства.

Методы исследования основаны на диалектическом методе познания материи (природы и общества), включающем такие составляющие, как анализ и синтез, индукция и дедукция, сравнение, причинно - следственные связи, группировка, расчетно-конструктивный метод, факторный анализ, метод парных сравнений на основе многомерного шкалирования. Наряду с этими методами в исследовании темы использованы теоретические аспекты учета, применяемые как в зарубежных странах, так и в нашей стране: основополагающие допущения, основные принципы бухгалтерского учета, качественные характеристики информации финансовых отчетов, рассмотренные в тесной взаимосвязи и взаимообусловленности, а также положения действующего законодательства, П(с)БУ и МСФО.

Теоретической и методологической основами исследования является бухгалтерский учет, законодательные и государственные нормативные акты Украины, научные разработки и публикации отечественных и зарубежных ученых по вопросам учета биологических активов.

Достоверность полученных результатов, выводов и предложений подтверждается расчетами, применением значительного фактического материала.

Информационная база исследования. В ходе исследования использовались материалы Управления статистики Сакского района, годовая отчетность сельскохозяйственных предприятий Сакского района (УОППЗ им. Фрунзе НАУ, ОАО Племзавод «Крымский», СООО «Проминь»), аналитические разработки автора, специальная литература, материалы из сети Интернет и другие источники.

Научная новизна полученных результатов. Усовершенствованы метод внедрения П(с)БУ 30 «Биологические активы», первичные документы, регистры аналитического и синтетического учета биологических активов животноводства. Получила дальнейшее развитие методика оценки биологических активов.

Личный вклад состоит в обоснованных научных выводах относительно совершенствования учета биологических активов, которые вынесены на защиту. В дипломной работе автором изложены личные идеи, подходы, которые научно обоснованы и представлены в опубликованных трудах.

Публикации. Основные положения дипломной работы изложены в 3 научных работах, 2 из которых опубликованы в специализированных изданиях. (1 печатный лист)

Структура и объем работы. Дипломная работа включает введение, четыре раздела, выводы, список использованных источников, приложения. Работа изложена на стр. печатного текста, содержит 14 таблиц, 15 рисунков. Список использованных источников содержит 79 наименований.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА

БИОЛОГИЧЕСКИХ АКТИВОВ

1.1 Классификация и признание биологических активов

Организация бухгалтерского учета в сельскохозяйственных предприятиях и нормативно-правовое обеспечение требовали усовершенствования. Поэтому с 1 января 2007 года был принят и вступил в силу П(с)БУ 30 «Биологические активы».

Под термином биологический актив (БА) следует понимать растение или животное, которое в процессе биологических преобразований может:

- давать сельскохозяйственную продукцию и/или дополнительные биологические активы;

- приносить экономические выгоды каким-либо другим способом. [66, п. 4]

Следовательно, мы можем сделать вывод о том, что биологическим активом может быть признано любое животное или растение, на содержание и/или выращивание которого, направлена деятельность предприятия, к тому же не обязательно сельскохозяйственная.

Биологические активы могут быть как созданные предприятием в результате сельскохозяйственной деятельности, так и полученные другим путем (в том числе покупные).

Процесс качественных и количественных изменений биологических активов контролируется и управляется предприятием. Это является ключевым моментом при признании биологических активов.

Харитонова А. выделяет следующие критерии признания биологических активов, которые аналогичны применяемым для всех активов, в частности:

1. Предприятию перешли риски и выгоды, связанные с правом собственности на биологический актив;

2. Существует вероятность получения предприятием в будущем экономических выгод, связанных с их использованием в сельскохозяйственной деятельности;

3. Существует вероятность получения предприятием в будущем экономических выгод, связанных с их использованием в прочей деятельности, (не сельскохозяйственной);

4. Стоимость биологических активов можно достоверно определить. [72]

Необходимо заметить, что экономические выгоды от использования биологического актива определяются исходя из состояния его физических качеств.

Для целей бухгалтерского учета биологические активы следует классифицировать. Наиболее полная и развернутая классификация представлена Жуком В. М. [51]

Первым классификационным признаком, по которому группируются биологические активы в бухгалтерском учете, является вид хозяйственной деятельности, с которой связано их использование.

Соответственно они делятся на:

- сельскохозяйственные биологические активы;

- другие биологические активы, несвязанные с сельскохозяйственной деятельностью.

К сельскохозяйственным относятся биологические активы, которые способные давать сельскохозяйственную продукцию и/или дополнительные биологические активы, которые предназначены для продажи или использования в сельскохозяйственной деятельности.

Прочие биологические активы, не связанные с сельскохозяйственной деятельностью признаются:

1. Запасами, в случаях, если

- не используются в сельскохозяйственной деятельности

- содержатся для продажи

- не определено направление их использования предприятием. [47, п. 2.2]

Обратим внимание на то, что такие биологические активы необходимо отображать на соответствующих счетах 2 класса, в частности 20 «Производственные запасы», 28 «Товары» и т. п.;

2. Основными средствами, если

- используются в несельскохозяйственной деятельности

- ожидаемый срок их использования больше одного года (или операционного цикла, если он больше года).

К другим биологическим активам, несвязанным с сельскохозяйственной деятельностью относятся животные, которые выращиваются и содержатся не для получения сельскохозяйственной продукции, в частности, животных цирков и зоопарков и т. п.. Такие долгосрочные биологические активы учитываются на счете 10 «Основные средства» на субсчетах 107 «Животные».

3. Биологический актив, признаётся активом в результате прошлых событий, если:

-существует вероятность того, что предприятие не получит в будущем экономические выгоды, связанные с его использованием;

- в отчетном периоде активом не признается, а его стоимость относится к другим затратам операционной деятельности.

Первоначальное признание сельскохозяйственной продукции активом, как отмечает Михайлов М. Г., осуществляется, если:

- предприятие приобрело право собственности на сельскохозяйственную продукцию и несет риски и получает выгоды от владения ею;

- предприятие в дальнейшем будет осуществлять управление и контроль за использованием сельскохозяйственной продукции;

- есть уверенность, что предприятие получит в будущем экономические выгоды, связанные с использованием сельскохозяйственной продукции;

- стоимость может быть достоверно определенная. [48]

Заметим, что первоначальное признание сельскохозяйственной продукции необходимо отображать в учете в том отчетном периоде, в котором она отделена от биологического актива.

Также отметим, что сельскохозяйственная продукция при ее обособлении от биологического актива (в растениеводстве - зерно, плоды, ягоды, овощи, зеленая масса, полученные во время собора урожая (заготовки); в животноводстве - шерсть, молоко, яйца, мед, полученные во время настрига, надоя, сбора и т. п.) или при прекращении процессов жизнедеятельности биологических активов (дерево, полученное при вырубке насаждений и т. п.) перестает быть элементом биологических активов, и признается как отдельный актив.

Жук В. М. отмечает, что по целевому назначению, хозяйственной ценности, экономическим выгодам от использования, сельскохозяйственная продукция делится на основную, сопутствующую и побочную. [17]

Основной является сельскохозяйственная продукция, использование которой может приносить наибольшие экономические выгоды предприятию, и получение которой является целью удержания биологических активов, способных давать такую сельскохозяйственную продукцию (в растениеводстве - зерно, овощи, фрукты, семена подсолнечника, виноград, корнеплоды и т. п.; в животноводстве - молоко в молочном скотоводстве, прирост живой массы при выращивании и откорме животных, шерсть основного стада овец, мед, товарная рыба и т. п.).

Сопутствующей является сельскохозяйственная продукция, которая получена от биологического актива или их группы одновременно с основной продукцией, отвечает установленным стандартам или техническим условиям и предназначенная для дальнейшей переработки или реализации (в растениеводстве - семена льна и конопли; в животноводстве - прирост живой массы животных основного стада, молоко от основного стада овец, воск в пчеловодстве и т. п.).

Побочной является сельскохозяйственная продукция, которую получают от одного биологического актива или их группы одновременно с основной, но имеет второстепенное значение, а экономические выгоды от ее использования являются несущественными (в растениеводстве - солома, ботва, полова; в животноводстве - перегной, птичий помет и т. п.).

От отдельных биологических активов и их групп, кроме сельскохозяйственной продукции, могут быть получены дополнительные биологические активы (в растениеводстве - черенки, саженцы; в животноводстве - приплод, новые рои пчел, материал для разведения рыбы и т. п.).

Кроме того, по мнению Жука В. М., первоначальное признание дополнительных биологических активов отображается в учете в том отчетном периоде, в котором они отделены от биологического актива. [51]

Вторым классификационным признаком, по которому группируются биологические активы, является период участия биологических активов в хозяйственном обороте предприятия.

Соответственно они делятся на: текущие биологические активы; долгосрочные биологические активы; дополнительные.

Рассмотрим определения этих понятий, которые дает Канцурова О. О. [25]

Дополнительными биологическими активами считаются саженцы, чубуки, черенки, рассада и т. п.

Текущие биологические активы - биологические активы, способные давать сельскохозяйственную продукцию и/или дополнительные биологические активы и другим способом приносят выгоду предприятию на протяжении периода, который не превышает 12 месяцев, а также животные на выращивании и откорме.

Таким образом, к текущим биологическим активам мы должны отнести животных на выращивании и откорме, биологические активы в состоянии биологических преобразований и т. п.

- в животноводстве в состав текущих биологических активов можно включить молодняк животных и животных на откорме, которые систематически дают сельскохозяйственную продукцию в виде прироста живой массы, навоза в период, не превышающий 12 месяцев.

- в области рыборазведения текущим биологическим активом следует считать рыбу, которую разводят во внутренних водоемах (озерах, прудах). Сельскохозяйственной продукцией в таком случае является товарная рыба, а дополнительными биологическими активами — материал для разведения рыбы.

При этом следует также иметь в виду, что к сельскохозяйственной продукции относится только рыба, разведенная во внутренних водоемах. Морская рыба, как несельскохозяйственная продукция, соответственно не может считаться биологическим активом.

- в птицеводстве от такого текущего биологического актива, как взрослая птица, получают сельскохозяйственную продукцию в виде яиц и птичьего помета.

- в пчеловодстве сельскохозяйственной продукцией текущего биологического актива семей пчел является мед, воск, прополис и т. п., дополнительными биологическими активами при этом являются новые рои.

В свою очередь, текущие биологические активы, в соответствии с П(с)БУ 30 «Биологические активы», подразделяются на:

- «Текущие биологические активы растениеводства, оцененные по справедливой стоимости»;

- «Текущие биологические активы животноводства, оцененные по справедливой стоимости».

- «Текущие биологические активы животноводства, оцененные по первоначальной стоимости». [66]

Надо сказать, что это разделение не является окончательным, предприятия могут расширять эту классификацию, разделяя в разрезе групп, подгрупп биологические активы на собственные и арендованные.

Долгосрочные биологические активы Жук Н. Л. определяет, как активы способные давать сельскохозяйственную продукцию и/или дополнительные биологические активы, приносить другим способом экономические выгоды в течение периода, превышающего 12 месяцев. [51]

Следовательно, к долгосрочным биологическим активам относятся:

- в животноводстве — рабочий и продуктивный скот;

- в растениеводстве — многолетние насаждения (например, виноградники, плодовые деревья и др.).

В соответствии с П(с)БУ 30«Биологические активы», долгосрочные биологические активы подразделяются на:

- «Долгосрочные биологические активы растениеводства, оцененные по справедливой стоимости»;

- «Долгосрочные биологические активы растениеводства, оцененные по первоначальной стоимости»;

- «Долгосрочные биологические активы животноводства, оцененные по справедливой стоимости».

- «Долгосрочные биологические активы животноводства, оцененные по первоначальной стоимости».

- «Незрелые долгосрочные биологические активы, оцененные по справедливой стоимости».

- «Незрелые долгосрочные биологические активы, оцененные по первоначальной стоимости».

Незрелые долгосрочные биологические активы включают биологические активы, операционный цикл создания которых превышает 12 месяцев (кроме животных на выращивании и откорме), которые в отчетном периоде еще не способны давать сельскохозяйственную продукцию и/или дополнительные биологические активы определенного качества. Это, в частности, многолетние насаждения (сады, виноградники, ягодники и т. п.), которые не достигли поры плодоношения.

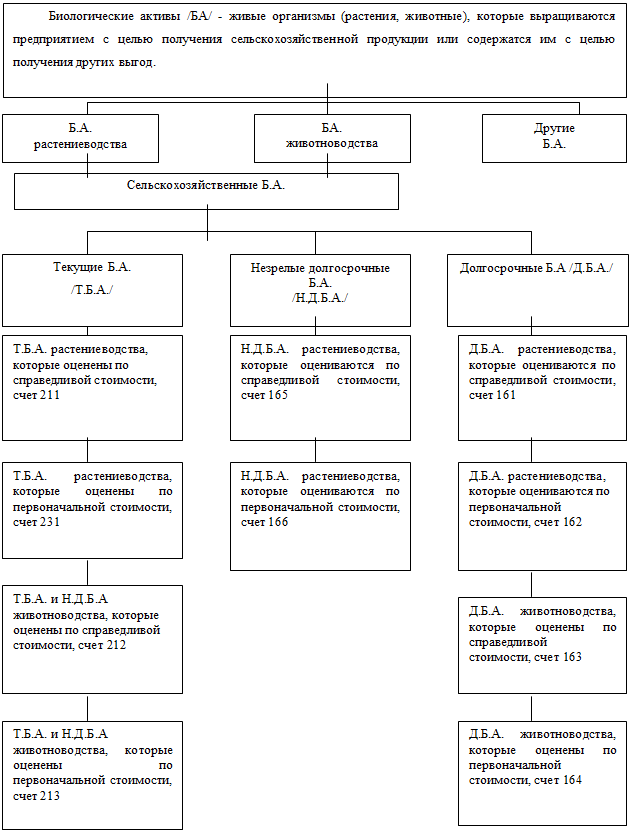

В свою очередь, текущие и долгосрочные биологические активы по своим подобным характеристикам, назначению и условиям использования классифицируются по отдельным группам или подгруппам (объектам) учета. (рис. 1.1)

Рисунок 1.1 - Классификация биологических активов

Следующим важным классификационным признаком, который выделяет Жук В. М., является методика оценки биологических активов. [51]

Базовым подходом оценки биологических активов является применение справедливой стоимости, по которому все биологические активы на дату баланса оцениваются исходя из уровня цен, который сложился на активном рынке на этот период. Если справедливую стоимость достоверно определить не возможно, биологические активы оцениваются по их первоначальной стоимости (если это долгосрочные биологические активы) или по себестоимости (если это текущие биологические активы).

Следует согласиться с мнением Жука В. М., что выделение стоимостного подхода в отдельный классификационный признак, прежде всего, обусловлено требованиями к раскрытию информации о биологических активах, поскольку в примечаниях к финансовой отчетности должны отдельно приводиться биологические активы, оцененные не по справедливой стоимости. Поэтому для обеспечения формирования информации о биологических активах с целью ее надлежащего раскрытия в финансовой отчетности они делятся на:

- биологические активы, оцененные по справедливой стоимости, уменьшенной на ожидаемые затраты на месте продажи;

- биологические активы, оцененные по первоначальной стоимости.

С введением П(с)БУ 30 «Биологические активы» применяется новый подход к методам оценки с.-х. продукции (активов), которая на сегодняшний день базируется на плановой себестоимости (по статьям расходов, изложенным в Методических рекомендациях №132).

Суть нового подхода, как отмечает Михайлов М. Г., заключается в следующем:

1. Если биологический актив приобретен на стороне, то его зачисляют на баланс по первоначальной стоимости. (что определяется по нормам П(с)БУ 7 «Основные средства», П(с)БУ 9 «Запасы», в зависимости от того какие это биологические активы:

- долгосрочные (рабочий и продуктивный скот, многолетние насаждения);

- текущие (животные на выращивании и откорме). [48]

Первоначальную стоимость биологических активов, Харитонова А. представляет как стоимость, состоящую из фактически понесенных расходов предприятия на получение данного актива. [72]

Пс = ∑п – С – Нн + ∑вп + Тр + Пр, (1.1)

Где: Пс – первоначальная стоимость биологических активов, приобретенных за плату

∑п – сумма уплаченная поставщикам биологических активов;

С – скидки ( согласно договору );

Нн – непрямые налоги ( не подлежащие возмещению);

∑вп – сумма ввозной пошлины;

Тр – транспортные расходы

Пр – прочие расходы, связанные с приобретением биологических активов и доведением их до состояния, в котором они пригодны для использования в запланированных целях

2. Безвозмездно полученные биологические активы и биологические активы, полученные как взнос в уставный капитал предприятия. Первоначальная стоимость данных активов равна их справедливой стоимости с учетом расходов, связанных с доведением их до пригодного для использования состояния.

3. Перевод текущих биологических активов в состав долгосрочных. Учитываются по справедливой стоимости на дату их перевода, уменьшенную на ожидаемые расходы на месте продажи.

4. Обмен на подобные биологические активы. Учитываются по справедливой стоимости переданного биологического актива.

5. Обмен на неподобный биологический актив. Стоимость полученного актива будет равна справедливой стоимости переданного биологического актива, увеличенная (уменьшенная) на сумму денежных средств (или их эквивалентов), которые подлежат уплате (получению) по обменной операции.

6. Полученные биологические активы, в результате преобразований (дополнительные биологические активы) – учитываются по справедливой стоимости, уменьшенной на сумму ожидаемых расходов на месте продажи (комиссионные вознаграждения посредникам и торговым агентам; биржевые сборы; налоги и пошлины, которыми облагаются операции по продаже).

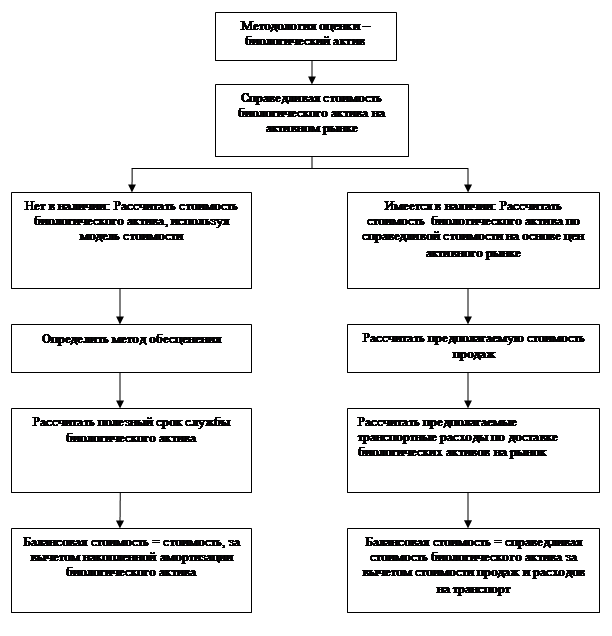

Определение справедливой стоимости биологических активов и сельскохозяйственной продукции основывается на ценах активного рынка.

Отметим, что при наличии нескольких активных рынков биологических активов и сельскохозяйственной продукции их оценка основывается на данных того рынка, на котором предприятие предусматривает продавать дополнительные биологические активы и сельскохозяйственную продукцию.

Харитонова А. утверждает, что оценка сельскохозяйственной продукции по договорным ценам допускается лишь по обременительным контрактам. [72]

Обременительным считается контракт, затраты (которые нельзя избегнуть) на выполнение которого превышают ожидаемые экономические выгоды от этого контракта.

Сельскохозяйственную продукцию и дополнительные биологические активы оценивают с учетом их качества.

Прирост живой массы может оцениваться по каждой технологической группе, которая определяется предприятием как объект затрат.

При отсутствии активного рынка, утверждает Михайлов М. Г., определение справедливой стоимости сельскохозяйственной продукции и дополнительных биологических активов осуществляется по:

- последней рыночной цене операций с такими активами (при условии отсутствия существенных негаданных изменений в технологической, рыночной, экономической или правовой среде, в которой действует предприятие);

- рыночным ценам на подобные активы, скорректированным с учетом индивидуальных характеристик, особенностей или степени завершенности биологических преобразований актива, для которого определяется справедливая стоимость;

- дополнительным показателям, которые характеризуют уровень цен на дополнительные биологические активы и сельскохозяйственную продукцию. [48]

В случае оценки сельскохозяйственной продукции и дополнительных биологических активов по дополнительным показателям, отмечает Жук В. М., которые характеризуют уровень цен на биологические активы, предприятие может самостоятельно установить состав таких показателей, разработать порядок их определения, а также методику оценки сельскохозяйственной продукции и дополнительных биологических активов с применением указанных показателей. [51]

Некондиционная сельскохозяйственная продукция и дополнительные биологические активы (при отсутствии активного рынка на такие активы) могут оцениваться исходя из рыночных цен на подобную кондиционную сельскохозяйственную продукцию, дополнительный биологический актив с корректированием на уровень качества и пригодности к использованию. Например, зерновые отходы оцениваются по стоимости зерна исходя из его содержимого в зерновых отходах; сахарная свекла, забракованные при буртовании и раскрытии буртов, мелкий и поврежденный картофель и овощи, используемые для кормления животных, отходы, полученные на собирании семян бахчевых и овощных культур, падалица могут оцениваться по справедливой стоимости корней кормовых свекл.

Побочная сельскохозяйственная продукция (солома, ботва, стебли кукурузы и подсолнечника, капустная листва и т. п.) при условии отсутствия для нее активного рынка может быть оценена по нормативным затратам на сбор, транспортировку, перемещение, скирдование и другим затратам, связанным с заготовкой этой продукции.

Бракованная сельскохозяйственная продукция и отходы, которые использовать в производственном процессе или реализовать невозможно, активом не признаются. Затраты на утилизацию такой продукции и отходов включаются в состав других операционных затрат.

Сельскохозяйственную продукцию после ее первоначального признания и дополнительные биологические активы, которые не берут участия в сельскохозяйственной деятельности (содержатся для продажи, направления их дальнейшего использования не определенные и т. п.), оценивают и отображают согласно Положению (стандарту) 9 «Запасы».

Дополнительные биологические активы растениеводства после их первоначального признания и обособление от биологического актива и/или грунта признаются запасом и учитываются в составе продукции сельскохозяйственного производства.

Первоначальной стоимостью сельскохозяйственной продукции как запаса является ее справедливая стоимость, уменьшенная на ожидаемые затраты на месте продажи, определенная при первоначальном признании.

Первоначальной стоимостью дополнительных биологических активов, которые не используются в сельскохозяйственной деятельности, является их справедливая стоимость, уменьшенная на ожидаемые затраты на месте продажи, определенная при первоначальном признании, или стоимость, по которой они отображаются в учете на дату признание их запасами.

Сельскохозяйственная продукция после ее первоначального признания и биологические активы, которые не используются в сельскохозяйственной деятельности, отображаются в бухгалтерском учете и отчетности по наименьшей из двух оценок: первоначальной стоимости или чистой стоимости реализации.

Приобретенные сельскохозяйственная продукция и материалы сельскохозяйственного назначения учитываются отдельно от сельскохозяйственной продукции, полученной от собственного производства.

На дату промежуточных балансов и годового баланса биологические активы оцениваются по справедливой стоимости, уменьшенной на ожидаемые расходы по месту продажи.

Справедливая стоимость определяется суммой, по которой можно обменять актив либо оплатить обязательства в результате операции между осведомленными, заинтересованными и независимыми сторонами (п. 4 П(С)БУ 19 «Объединение предприятий").

Порядок определения справедливой стоимости биологических активов для оценки на дату баланса предусмотрен Методическими рекомендациями № 1315. [47, п. 5.2 - 5.7]

Предприятие может самостоятельно определить методику исчисления справедливой стоимости биологических активов и отразить ее в приказе об учетной политике.

Оценка биологических активов на дату баланса по первоначальной стоимости возможна в случае, если их справедливую стоимость невозможно достоверно определить. [47, п 5.2 - 5.7 ]

Таким образом, биологические активы оцениваются на дату баланса, А именно:

- долгосрочные биологические активы (основное стадо крупного рогатого скота, свиней, овец, лошадей, а также плодоносящие многолетние насаждения) - по первоначальной стоимости за вычетом износа и потерь от уменьшения полезности в соответствии с П(С)БУ 7. [47, п. 5.8 ];

- незрелые долгосрочные биологические активы (молодые многолетние насаждения до периода плодоношения) - по сумме расходов, Понесенных на их закладку и выращивание. При переводе в состав зрелых долгосрочных биологических активов (плодоносящие многолетние насаждения) их оценка осуществляются по справедливой стоимости (уменьшенной на расходы на месте продажи) или в порядке, определенном п. 5.16 указанных Методических рекомендаций;

- текущие биологические активы (животные на выращивании и откорме) - по первоначальной стоимости до периода, в котором возможно определить справедливую стоимость. [47, п. 5.18];

- текущие биологические активы растениеводства (посевы зерновых, технических, овощных культур), которые не достигли зрелости и технологический процесс создания которых не завершен, отражаются как незавершенное производство и оцениваются по производственной себестоимости. [47, п. 5.19]

1.2 Сравнение международных и национальных стандартов учета биологических активов

Реформирование бухгалтерского учета в Украине осуществляется в соответствии с требованиями международных стандартов. С начала 2007г. введен П(с)БУ 30 «Биологические активы», который является прототипом международного стандарта 41 «Сельское хозяйство» от 1 января 2003 года.

Эти стандарты используются при обработке бухгалтерских счётов, для представления финансовой отчетности и требований к раскрытию информации для сельскохозяйственной деятельности.

Исторически государственные органы, регулирующие бухгалтерский учет, обращали мало внимания на методическое обеспечение учета в сельскохозяйственной деятельности. Однако это упущение недавно было преодолено выпуском МСФО (IAS) 41. Сельское хозяйство может быть, по сути, определено как управление биологической трансформацией растений и животных для выработки продукции для потребления или дальнейшей переработки. МСФО (IAS) 41 представляет собой важный стандарт бухгалтерского учета, поскольку он отходит от концепции первоначальной цены, и вместо этого использует концепцию справедливой стоимости для оценки биологических активов и сельскохозяйственной продукции. Это является позитивным шагом, принимая во внимание характер сельскохозяйственных активов, которые, в основном, состоят из урожая и животных, чей статус постоянно меняется. И использование метода первоначальной стоимости может затруднять оценку этих активов. Стандарт также решает вопрос о прибылях и убытках, возникающих при признании биологических активов и сельхозпродукции. [68]

Стандарт представляет собой позитивный шаг вперед. В нем особое внимание уделено специфическим чертам сельскохозяйственного сектора, на которые в значительной степени оказывают влияние факторы, не присутствующие в промышленном секторе и секторе услуг.

МСФО (IAS) 41 применяется только в отношении сельскохозяйственной продукции и биологических активов. Другие сельскохозяйственные компоненты, такие как земля, используемая для выращивания урожая, или животные на откорме, сельскохозяйственная продукция после сбора урожая, сельскохозяйственный инвентарь и машинное оборудование не входят в сферу действия стандарта.

Так же не входят:

- рабочий скот;

- животные, содержание которых не связано с получением сельскохозяйственной продукции (животные цирков, зоопарков, заповедников и т. п.);

- однолетние и многолетние насаждения, от которых организация не планирует получение сельскохозяйственной продукции (декоративные цветы, кустарники, защитные лесополосы и др.). [45]

< >Данный стандарт так же применяется к сельскохозяйственной продукции, которая представляет собой продукцию, собранную с биологических активов предприятия, только в момент сбора урожая. Соответственно, данный стандарт не применяется к переработке сельскохозяйственной продукции после сбора урожая. И хотя такая обработка может быть логическим и естественным продолжением сельскохозяйственной деятельности, а происходящие события могут напоминать биотрансформацию, такая переработка не включается в определение сельскохозяйственной деятельности в соответствии с данным стандартом.

Сфера деятельности данного стандарта очень специфична. Он применяется для учета биологических активов, сельскохозяйственной продукции на момент сбора урожая, правительственных субсидий для биологических активов, когда они относятся к сельскохозяйственной деятельности. [68]

Это очень важно в общем контексте полного применения МСФО (IAS) в отчетности для крупных предприятий сельскохозяйственного сектора. Стандарт должен использоваться в сочетании с другими стандартами МСФО (IAS)/ПБУ. В применении предвидятся трудности вследствие различий между национальными и международными практиками, возникающими из различий в традициях бухучета и правовых систем, но эти трудности не будут непреодолимыми.

Обучение бухгалтеров сельскохозяйственных предприятий, которые будут ответственны за представление информации в соответствии с МСФО (IAS), и за использование новых систем бухучета и информационных систем, – длительный процесс к достижению успешного осуществления.

Необходимость создания Положения по учету биологических активов связана, во-первых, с приведением правил бухгалтерского учета в сельском хозяйстве с Международными стандартами финансовой отчетности, в частности с МСФО (IAS) 41 «Сельское хозяйство» (Agriculture).

В украинской практике учета не существовало специализированного стандарта по бухгалтерскому учету в сельском хозяйстве. Применялись документы, которые регулировали учет в отрасли – это общие для всех документы Министерства финансов и Методические рекомендации Министерства сельского хозяйства, раскрывающие общие подходы к бухгалтерскому учету с сельскохозяйственной спецификой.

Между практикой учета в сельском хозяйстве в Украине и Международными стандартами финансовой отчетности существуют принципиальные различия в признании, оценке и раскрытии информации по сельскохозяйственной деятельности. Основное различие – учет по справедливой стоимости. Справедливая стоимость не применялась в украинской практике бухгалтерского учета, однако, по нашему мнению, применяемые понятия восстановительной стоимости, текущей рыночной стоимости в некоторых случаях могли бы быть схожи со справедливой стоимостью.

Учитывая, что существующая практика учета в сельском хозяйстве была принята в то время, когда основным пользователем отчетности сельскохозяйственных организаций было государство, естественно, что вся отчетность была направлена на интересы государства как собственника. В настоящее время круг пользователей финансовой отчетности сельскохозяйственных организаций существенно расширился. Основными пользователями являются акционеры (собственники), в состав которых могут входить представители различных государств и которым необходима информация, сопоставимая с той, которую они получают в своих странах. Так же немаловажную роль играет такая группа пользователей как финансовые учреждения, которые кредитуют сельскохозяйственные организации и поставляют им технику и животных, этой группе для оценки рисков весьма необходима информация об активах сельскохозяйственных предприятий в рыночной оценке, т. е. реальная стоимость реализации биологических активов.

Существующие методы оценки биологических активов по себестоимости давали разные данные для биологических активов созданных внутри организации и приобретенных на стороне, а так же разную стоимость биологических активов у разных организаций.

Не смотря на то, что П(с)БУ 30 «Биологические активы» является прототипом МСФО 41 «Сельское хозяйство», существует ряд отличительных признаков (табл. 1.1).

Таблица 1.1 - Расхождения МСФО 41 «Сельское хозяйство» и П(с)БУ 30 «Биологические активы»

|

Признаки

|

МСФО 41

|

П(с)БУ 30

|

|

1

|

2

|

3

|

|

Сфера

Применения

|

Должен применяться для учета сельскохозяйственной деятельности, в том числе:

|

|

-биологических активов;

-сельскохозяйственной продукции на момент ее сбора;

-некоторых правительственных субсидий.

|

-биологических активов;

-продукции сельскохозяйственного производства;

-материалов сельскохозяйственного назначения.

|

|

Объекты, не являющиеся биологическими активами

|

-земель сельскохозяйственного назначения (см. МСФО (IAS) 16 «Основные средства» и МСФО (IAS) 40 «Инвестиционная собственность»);

-нематериальных активов, связанных с сельскохозяйственной деятельностью (МСФО (IAS) 38 «Нематериальные активы»).

|

-сельскохозяйственная продукция, которая хранится после ее первоначального признания;

- биологические активы, не связанные с сельскохозяйственной деятельностью;

-продукты переработки сельскохозяйственной продукции.

|

|

Определения

|

Биологический актив – живое растение или животное.

Активный рынок – это рынок, где соблюдаются все следующие условия: товары являются однородными; желающие совершить сделку продавцы и покупатели могут быть найдены в любое время; информация о ценах общедоступна

Балансовая стоимость – сумма, по которой актив отражается в бухгалтерском балансе.

Справедливая стоимость – сумма, на которую можно обменять актив или погасить обязательство, при совершении сделки между независимыми и желающими совершить такую сделку сторонами.

Незрелые биологические активы – это биологические активы, которые не способны производить сельскохозяйственную продукцию и/или дополнительные биологические активы;

|

Биологический актив — животное или растение, которое в процессе биологических преобразований способно давать сельскохозяйственную продукцию и/или дополнительные биологические активы, а также приносить иным образом экономические выгоды.

Расходы на месте продажи — расходы, связанные с продажей биологических активов и сельскохозяйственной продукции на активном рынке, в частности, комиссионные вознаграждения продавцам, брокерам, косвенные налоги, уплачиваемые при реализации продукции.

Дополнительные биологические активы — биологические активы, полученные в процессе биологических преобразований.

В П(с)БУ 30 не даны определения активный рынок; балансовая, справедливая стоимость; незрелые биологические активы.

|

|

Продолжение таблицы 1.1

|

|

1

|

2

|

3

|

|

Признание и оценка

|

Биологический актив в момент первоначального признания и по состоянию на каждую отчетную дату должен оцениваться по справедливой стоимости за вычетом предполагаемых сбытовых расходов, кроме случаев, когда справедливую стоимость нельзя определить с достаточной степенью достоверности. В этом случае приемлемо использовать метод оценки по себестоимости.

|

Приобретенный биологический актив зачисляется на баланс предприятия по первоначальной стоимости. По справедливой стоимости оцениваются:

-первоначальная стоимость безвозмездно полученных, биологических активов и активов полученных в качестве взноса в уставный капитал предприятия, равна их справедливой стоимости;

-дополнительные биологические активы при первичном признании;

-БА отражающиеся на дату промежуточного и годового баланса

|

|

Финансовый результат

|

Прибыли или убытки от биологического актива должны включаться в чистую прибыль за период, в котором они возникли.

|

Расходы, связанные с биологическими преобразованиями биологических активов, признаются расходами основной деятельности.

Доходы (расходы) от первичного признания биологических активов и сельскохозяйственной продукции, включаются в состав других операционных доходов (расходов).

|

|

Финансирование

|

Правительственные субсидии бывают двух категорий – безусловные и условные. И к каждой категории применяются различные принципы бухгалтерского учета. Прежде, чем получатель признает субсидии в качестве дохода в своей финансовой отчетности, он должен выполнить все условия этих субсидий.

|

Целевое финансирование, связанное с с.-х. деятельностью, признается доходом если существует подтверждение того, что оно будет получено и предприятие выполняет все условия этого финансирования.

Целевое финансирование для компенсации убытков, которые понесло предприятие, финансирование для предоставления поддержки предприятию без установления условий его использования, признаются дебиторской задолженностью с одновременным признанием прочего операционного дохода.

|

|

* составлено автором по источникам [45, 66]

|

МСФО 41 «Сельское хозяйство» и П(с)БУ 30 «Биологические активы» содержат так же и единые положения по вопросам:

- терминологии;

- признания биологических активов;

- оценки биологических активов;

- представления и раскрытие информации.

Группа биологических активов — совокупность подобных по характеристикам, назначению и условиям выращивания животных или растений.

Долгосрочные биологические активы — все биологические активы, не являющиеся текущими биологическими активами.

Текущие биологические активы — биологические активы, способные давать сельскохозяйственную продукцию и/или дополнительные биологические активы, приносить другим образом экономические выгоды в течение периода, не превышающего 12 месяцев, а также животные на выращивании и откорме.

Зрелые биологические активы – это биологические активы, способные производить сельскохозяйственную продукцию и/или дополнительные биологические активы.

Сельскохозяйственная деятельность — процесс управления биологическими преобразованиями с целью получения сельскохозяйственной продукции и/или дополнительных биологических активов.

Сельскохозяйственная продукция – полученный в результате сбора продукт биологических активов.

Биотрансформация (Биологические преобразования) – процессы роста, перерождения, производства и воспроизводства, которые вызывают качественные или количественные изменения биологического актива.[45, 66]

Признание и учет биологических активов или сельскохозяйственной продукции начинается, когда организация:

- осуществляет управление биологическими активами

- перешли риски и выгоды, связанные с правом собственности на биологические активы

- получает контроль над активом или связанными с ним будущими экономическими выгодами;

- может надежно оценить его себестоимость или справедливую стоимость.

Сельскохозяйственная продукция, собранная с биологических активов предприятия, должна оцениваться по своей справедливой стоимости за вычетом предполагаемых расходов на продажу в момент сбора урожая. Начиная с этой даты и далее, такая оценка становится ее себестоимостью.

Существует много требований по раскрытию информации:

- раскрытие информации по прибылям или убыткам при первоначальном признании биологических активов или сельскохозяйственной продукции, по изменению справедливой стоимости биологических активов.

- сверка изменений между балансовой стоимостью биологических активов на начало и конец периода.

- раскрытие любой прибыли или убытков от выбытия биологических активов, оцененных по себестоимости за вычетом накопленной амортизации и любых накопленных убытков от обесценения.

- подробное раскрытие информации о биологических активов, оцененных по себестоимости

- описание этих активов, причины, почему нельзя определить справедливую стоимость, пределы, в которых, скорее всего, могла бы находиться справедливая стоимость, используемый метод обесценения, сроки полезной службы, используемые нормы амортизации, валовая учетная стоимость и накопленная амортизация на начало и конец отчетного периода.

Когда для биологических активов, которые ранее оценивались по себестоимости, появляется возможность оценки по справедливой стоимости во время отчетного периода, Тогда необходимо раскрытие описания биологических активов, причины, почему стало возможно использовать справедливую стоимость, и влияние перехода на справедливую стоимость.

- информация о финансировании, связанном с сельскохозяйственной деятельностью.

Международный стандарт финансовой отчетности 41 «Сельское хозяйство» согласован со следующими международными стандартами: 1 «Представление финансовой отчетности», 2 «Запасы», 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки», 16 «Основные средства», 18 «Доходы», 19 «Выплаты работникам», 20 «Учет государственных субсидий и раскрытие информации о государственной помощи», 36 «Обесценивание активов». [37, 38, 39, 40, 41, 42, 43, 44]

Следует отметить, что внедрение П(с)БУ 30 «Биологические активы» повлекло за собой корректировку ранее принятых национальных

стандартов, таких как Положение (стандарт) бухгалтерского учета 1 «Общие требования к финансовой отчетности», 2 «Баланс», 3 «Отчет о финансовых результатах», 6 «Исправление ошибок и изменения в финансовой отчетности», 7 «Основные средства», 9 «Запасы», 15 «Доходы», 16 «Расходы»,

26 «Выплаты работникам», 28 «Уменьшение полезности активов».

[56, 57, 58, 59, 60, 61, 62, 63, 64, 65]

1.3 Учет биологических активов в животноводстве

В целом изменения, которые вносятся П(с)БУ 30 «Биологические активы» не нарушают существующий порядок учета сельскохозяйственной деятельности. В этот порядок только вносится новая методология учета : новые объекты учета – биологические активы.

Харитонова А. выделяет следующие объекты бухгалтерского учета биологических активов животноводства:

- виды животных (крупный рогатый скот, свиньи, овцы, птица, меховые звери, семьи пчел и т. п.) или однородные группы биологических активов, которые состоят из определенных поло-возрастных (технологических) групп (коровы и быки-осеменители основного стада, свиньи и хряки-осеменители основного стада, животные на выращивании и откорме и т. п.).

- активы, не отвечающие критериям определения актива, должны быть списаны с баланса предприятия и отражены в составе прочих расходов операционной деятельности. [47, п. 2.3]

Предприятие может расширять указанную классификацию, разделяя в разрезе групп (подгрупп) биологические активы животноводства на собственные, и арендованные и т. п.

В связи с внедрением П(с)БУ 30 «Биологические активы» изменился порядок бухгалтерского учета рабочего и продуктивного скота. Их выделили из состава основных средств в отдельный объект учета.

До внедрения П(с)БУ 30 «Биологические активы», долгосрочные биологические активы животноводства учитывались на счетах 107 «Рабочий и продуктивный скот» и 152 «Приобретение (изготовление) основных средств».

С 01.01.2007 г. сельскохозяйственные долгосрочные биологические активы отображаются на счете 16 «Долгосрочные биологические активы», который предназначен для учета и обобщение информации о наличии и движении собственных или полученных на условиях финансовой аренды долгосрочных биологических активов. [66]

По дебету счета 16 «Долгосрочные биологические активы» отображается поступление долгосрочных биологических активов, по кредиту - их выбытия.

Для организации аналитического учета долгосрочных биологических активов и формирования соответствующей информации для составления примечаний сельскохозяйственным предприятиям целесообразно открыть дополнительные счета третьего порядка.

Счет 16 «Долгосрочные биологические активы» для учета биологических активов животноводства имеет такие субсчета:

163 «Долгосрочные биологические активы животноводства которые оценены по справедливой стоимости» - ведется учет наличия и движения долгосрочных биологических активов животноводства, которые оценены по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи. Аналитический учет ведется по видам долгосрочных биологических активов животноводства.

164 «Долгосрочные биологические активы животноводства, которые оценены по первоначальной стоимости» - ведется учет наличия и движения долгосрочных биологических активов животноводства, справедливую стоимость которых достоверно определить невозможно, вследствие чего их оценка осуществлена согласно положениям (стандартов) бухгалтерского учета 7 «Основные средства» и 28 «Уменьшение полезности активов»

Учет долгосрочных биологических активов животноводства на субсчетах 163 и 164 целесообразно вести в разрезе таких дополнительно выделенных счетов 1631 и 1641 «Продуктивный скот», 1632 и 1642 «Рабочий скот». [47]

На основании статьи Жук Н. Л., можно выделить следующие источники поступления долгосрочных биологических активов животноводства:

- приобретение за плату у поставщиков,

- переведение из состава текущих биологических активов (переведение животных в основное стадо рабочего и продуктивного скота),

- безвозмездное получение от юридических и физический лиц, и поступление в качестве взноса в уставный капитал. [51]

Расходы на приобретение долгосрочных биологических активов и стоимость текущих биологических активов, переведенных в состав долгосрочных биологических активов, отображаются в учете капитальных инвестиций (счет 155 «Приобретение (выращивание) долгосрочных биологических активов»). Безвозмездное получение долгосрочных биологических активов отображается в учете без применения счета 15 .

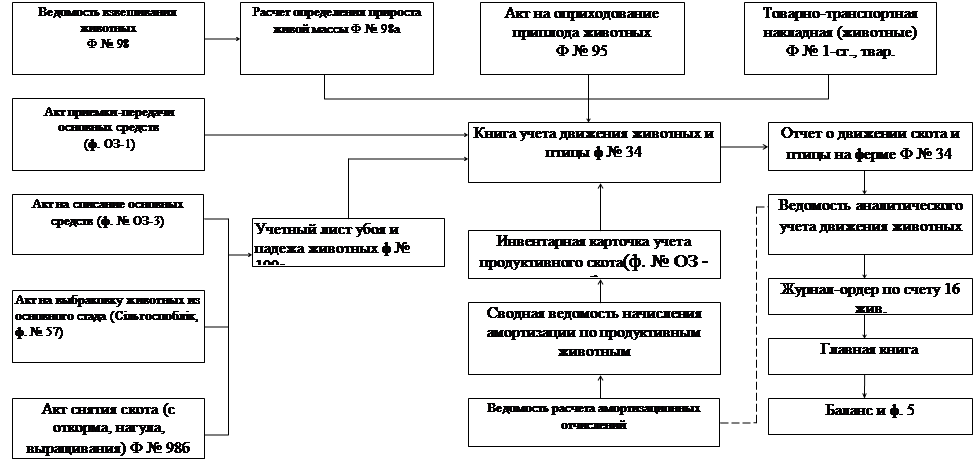

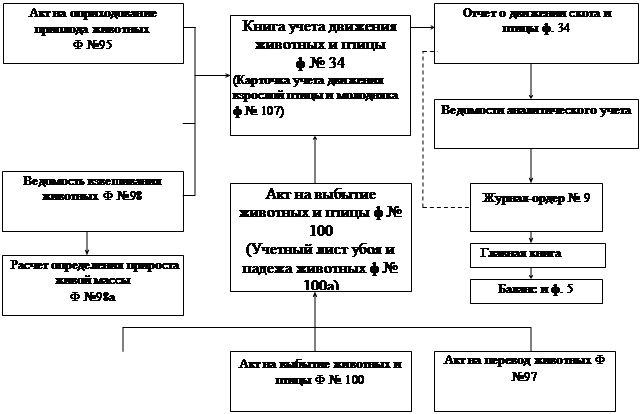

Поступление долгосрочных биологических активов обязательно должно быть отображено в соответствующем первичном документе:

- Акт приемки-передачи основных средств (ф. ОЗ-1) - для документального оформления поступления приобретенных или безвозмездно полученных (в том числе и в качестве взноса в уставный капитал) долгосрочных биологических активов (рабочего и продуктивного скота);

- Акт на перевод животных из группы в группу (Сільгоспоблік, ф. № 97) - при переводе животных, выращенных в хозяйстве, в основное стадо рабочего и продуктивного скота.

Заметим, что Акты необходимо составлять на каждое животное, которое приобретено (получено безвозмездно, и т. п.) хозяйством. При получении в эксплуатацию объектов биологических активов животноводства безвозмездно стоит вопрос определения их справедливой стоимости. Поэтому целесообразно оформление актов приемки-передачи основных средств и прием многолетних насаждений и передачу их в эксплуатацию поручать постоянно действующим Комиссиям по определению справедливой стоимости биологических активов и сельскохозяйственной продукции.

С целью организации учета и контроля за сохранностью долгосрочных биологических активов животноводства, каждому объекту необходимо присваивать инвентарный номер по порядково-серийной системе.

Зачисление объектов в состав долгосрочных биологических активов животноводства следует оформлять записями в инвентарные карточки учета основных средств (ф. № ОЗ - 6)

Объект долгосрочных биологических активов исключается из состава активов (списывается с баланса) в случае его выбытия в следствие:

- продажи;

- безвозмездной передачи и передачи в качестве взноса в уставный капитал других хозяйственных обществ;

- выбраковки продуктивного скота из основного стада при потере им производительности или падеже животных.

Сельскохозяйственные предприятия используют такие первичные документы по списанию долгосрочных биологических активов животноводства:

- Акт на списание основных средств (ф. № ОЗ-3) ;

- Акт на выбраковку животных из основного стада (Сільгоспоблік, ф. № 57) и Акт на выбраковку животных из основного стада (групповой) (Сільгоспоблік, ф. № 57а);

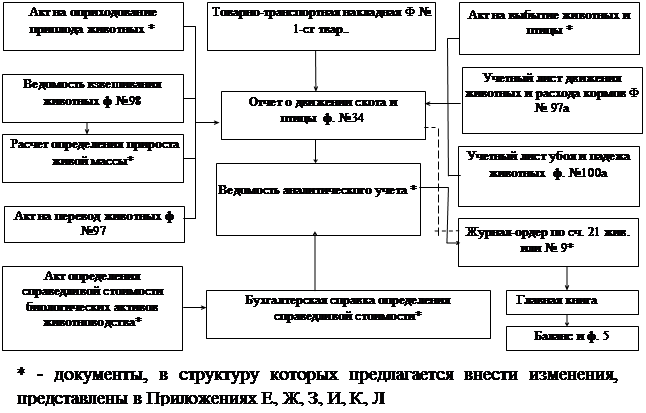

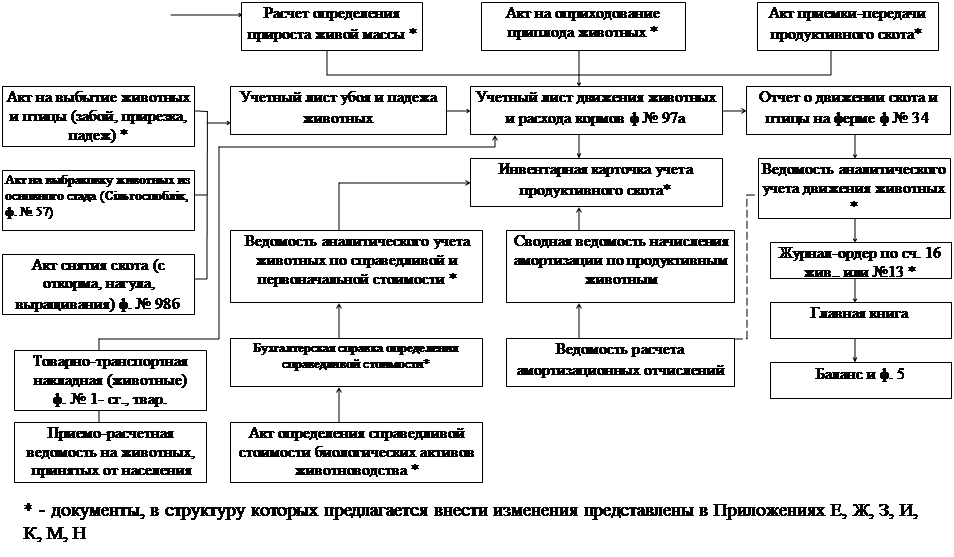

Для синтетического учета текущих биологических активов животноводства сельскохозяйственные предприятия используют Журнал-ордер №9 с.-г. и Оборотную ведомость аналитического учета по счету №21 9а с.-г., для учета долгосрочных биологических активов животноводства используется Журнал-ордер № 13 с.-г.

В бухгалтерском учете текущие биологические активы, как отмечает Канцурова О. О., составляют особую группу оборотных активов предприятий. В их состав входят текущие биологические активы животноводства, которые представлены животными на выращивании и откорме, молодняком всех видов с момента получения приплода до перевода в основное стадо или выбытия, животными на откорме, нетелями и свиноматками, которые проверяются, птицей, зверьми, семьями пчел и т. п. [25]

Для учета и обобщения информации о наличии и движении текущих биологических активов животноводства, в частности животных, которые находятся на выращивании и откорме, птиц, зверей, кролей, семей пчел, а также скота, отбракованного из основного стада и реализованного без постановки на откорм, животных, принятых от населения для реализации с 01.01.2007 г. используется счет 21 «Текущие биологические активы».

По дебету счета 21 «Текущие биологические активы» отображается поступление (оприходование приплода молодняка продуктивного и рабочего скота, отбракованных из основного стада скота для реализации без откорма) текущих биологических активов; прирост живой массы молодняка животных, по кредиту - выбытие текущих биологических активов вследствие перевода в группу долгосрочных биологических активов, продажу, безвозмездную передачу, забой животных и т. п.

С целью обеспечения надлежащего аналитического учета текущих биологических активов животноводства целесообразно открыть счета третьего порядка.

212 «Текущие биологические активы животноводства, которые оценены по справедливой стоимости» ведется учет наличия и движения текущих биологических активов животноводства, которые оценены по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи.

213 «Текущие биологические активы животноводства, которые оценены по первоначальной стоимости» ведется учет наличия и движения текущих биологических активов животноводства, стоимость которых достоверно определить невозможно, вследствие чего их оценка осуществлена в соответствии с П(с)БУ 9 «Запасы».

Аналитический учет по счетам 212 и 213 Лузан Ю. Я. предлагает вести по видам (группам) текущих биологических активов животноводства по следующим субсчетам:

2131 «Молодняк животных на выращивании»;

2132 «Животные на выращивании»;

2133 «Птица»;

2134 «Звери»;

2135 «Кроли»;

2136 «Семьи пчел»;

2137 «Взрослый скот, выбракованный из основного стада»;

2138 «Прочне текущие биологические активы животноводства». [51]

Что касается форм первичного учета животных, то они вследствие их универсальности остаются неизменными. Коцупатрова О. О. отмечает основные формы первичного учета, утвержденные приказом Министерства сельского хозяйства и продовольствия Украины от 15 января 1997 г. № 7 в Инструкции по учету молодняка животных, птицы и животных на откорме (табл. 1.2). [51]

Таблица 1.2 - Формы первичного учета животных

|

Вид животных

|

Наименование документа

|

Время составления документа

|

|

1

|

2

|

3

|

|

Телята

|

Акт на оприходование приплода животных (ф. № 95 )

|

В день рождения

|

|

Поросята

|

Акт на оприходование приплода животных (ф. № 95 )

|

В день опороса свиноматки

|

|

Ягнята

|

Акт на оприходование приплода животных (ф. № 95 )

|

В день окота овцематки

|

|

Цыплята, гусята, утята, индюшата

|

Отчет о процессе инкубации "(ф. № 105)

|

В суточном возрасте

|

|

Получение предприятием животных бесплатно или в обмен на материальные ценности

|

Товарно-транспортная накладная на отправку-приемку животных и птицы

(ф. № 1-сг, твар.), счет-фактура, ветеринарное свидетельство

|

В день получения животных и птицы

|

|

Закупка животных у граждан

|

Акт на закупку животных у населения (ф. № 956)

|

В день закупки

|

|

Определение привеса живой массы животных конец отчетного месяца

|

Ведомость взвешивания животных (ф. №98), Расчет определения прироста живой массы (ф. №98а)

|

Последний день отчетного месяца

|

|

Оформление перевода животных

|

Акт на перевод животных из группы в группу (ф. №97)

|

В день перевода в другую группу

|

|

Передача животных по договорам работникам, прочим гражданам

|

Акт на передачу (продажу) и закупки скота и птицы по договорам с гражданами (ф. № 95б)

|

В день передачи

|

|

Оформление забоя

|

Акт на выбытие животных и птицы (фо. № 100)

|

В день забоя

|

|

Окончание откорма животных

|

Акт снятия животных с откорма, нагула, выращивания (ф. № 986)

|

В день снятия с откорма

|

|

Накопительные регистры и ведомости

|

Книга учета движения животных и птицы (ф. № 34)

|

В случае поступления, выбытия животных

|

|

Продолжение таблицы 1.2

|

|

1

|

2

|

3

|

|

Накопительные регистры и ведомости

|

Ведомость затрат кормов (ф. № 94)

|

Ежедневно указывается потребность животных в

Кормах

|

|

Книжка чабана-гуртоправа (ф. № 101)

|

При изменении стада, гурта, табуна

|

|

Накопительные регистры и ведомости

|

Накопительная ведомость учета движения животных (ф. № 346)

|

Ведется на свинокомплексах

|

|

Учетный листок движения животных и расхода

Кормов (ф. № 97а)

|

|

Накопительная ведомость учета забоя и падежа животных (ф. № 34в)

|

Рассмотрим основные источники поступления текущих биологических активов животноводства на сельскохозяйственное предприятие:

1. Поступление текущих биологических активов животноводства как взнос в уставный капитал;

2. Безвозмездное получение текущих биологических активов;

3. Приобретение за денежные средства с компенсаций стоимости другим путем;

4. Выращивание текущих биологических активов животноводства на предприятии.

Поступление животных как взнос в уставный капитал, которые отвечают критериям признания текущих биологических активов, должно быть оформлено Актом приемки-передачи, который составляется согласно условиям учредительного договора или условий подписки на акции, с учетом решения основателей о согласовании формы и справедливой стоимости взносов. Кроме того, на перемещение животных от собственника на предприятие, которое формирует уставный фонд оформляется товарно-транспортна накладная (если взнос принимается от юридического лица) (ф. № 1-сг. твар.), или приходный ордер (ф. М-4) (если взнос принимается от физического лица).

При безвозмездной передаче текущих биологических активов животноводства со стороны, должен оформляться Договор о безвозмездной передаче и Акт приемки-передачи к договору. Кроме того, как в предыдущем случае, на перемещение животных от лица, которое передает активы к лицу, которое принимает, оформляется товарно-транспортна накладная

(ф. № 1-сг. твар.).

Безвозмездно полученные животные, приходуются на основании товарно-транспортной накладной (ф. № 1-сг. твар.).или приходного ордера

(ф. М-4) со ссылкой на Акт определения справедливой стоимости.

Текущие биологические активы животноводства, приобретенные у других сельскохозяйственных предприятий, приходуются на основании товарно-транспортной накладной (ф. № 1-сг. твар.) или приходного ордера

(ф. М-4), а в случае приобретения племенных животных, дополнительно оформляется Племенное свидетельство.

Закупка скота у населения оформляется Актом на передачу (продажа) закупку скота и птицы по договорам с гражданами (ф. № 956).

На прием скота, кролей и других животных от населения, для дальнейшей продажи, составляется Приемно-расчетная ведомость на скот и птицу, что приняты сельскохозяйственным предприятием от населения для дальнейшей сдачи государству (ф. № 95а).

В процессе биологических преобразований биологические активы животноводства постоянно изменяют свою стоимость, характерные особенности и вес. Изменение веса влияет на стоимость активов, поэтому учет изменений стоимости необходим, поскольку на дату квартального или годового баланса такие активы должны отражаться по справедливой стоимости.

Привес животных в данном случае определяется по формуле:

Пж = Ок – Он – П + В, (1.2)

Где: Пж - привес животных;

Ок – остаток на конец;

Он – Остаток на начало;

П – приобретение;

В – выбытие.

Балансовая стоимость группы вследствие привеса животных определяется по аналогичной формуле.

Определение привеса живой массы животных на конец отчетного периода оформляется Ведомостью взвешивания животных ф. № 98 и Расчетом определения живой массы ф. № 98а.

При выбытии текущих биологических активов себестоимость их реализации или другого выбытия определяется исходя из той стоимости, по которой они учитывались на дату выбытия.

Себестоимость текущих биологических активов, которые оцениваются по справедливой стоимости, равняется их справедливой стоимости, за вычитанием ожидаемых расходов на месте продажи, которую было определено на последнюю дату баланса и за которой они отображаются в учете на дату убытие.

Учет выбытия текущих биологических активов Михайлов М. Г. рекомендует оформлять следующими документами:

- Товарно-транспортной накладной;

- Приемочной квитанцией;

- Актом на выбытие животных и птицы. [48]

Продажа текущих биологических активов оформляется товарно-транспортною накладной (ф. № 1-сг твар.) в которой отмечают вид животных, которые выбыли, их номера, клички, пол, возраст, масть, живую массу и стоимость. Перед отправлением животных взвешивают и определяют их упитанность.

Перерабатывающие предприятия принимают животных и птицу в установленном порядке и на принятую продукцию выписывают Приемочную квитанцию (ф. ПК-1).

Продажу скота и птицы, принятых от граждан для реализации по договорам, также оформляют товарно-транспортной накладной с пометкой «Принято от граждан для реализации» На забой животных (в хозяйстве) снятых с откорма или нагула, вынужденный дорез, падеж, гибель от стихийного бедствия или по другим причинам, комиссия, назначенная руководителем предприятия, составляет Акт на выбытие животных и птицы (ф. 100) на каждый случай отдельно. В акте указываются причины и обстоятельства выбытия животных и птицы, а также возможное использование продукции (в пищу, на кормление скота, подлежит уничтожению и т. п.).

Обратим внимание на то, что после утверждения приходных документов необходимо выполнить записи о поступлении, привесе и выбытии поголовья в Книге учета движения животных и птицы (ф. № 34) и его, вместе с Отчетом о движении животных и птицы на ферме (ф. № 102), передать в бухгалтерию хозяйства.

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА

СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЙ САКСКОГО РАЙОНА

2.1 Характеристика сельскохозяйственных предприятий Сакского района

Сакский район в 1935 г был выделен из состава Евпаторийского района. Позднее, 11 февраля 1963 г., в состав Сакского района вошел весь остаток территорий Евпаторийского района (кроме г. Евпатория)

Сакский район - АР Крым расположен в северо-западной части Крымского полуострова, удален от республиканского центра - г. Симферополя на 46 км. Площадь - 2,3 тыс. км², чтот составляет 8,3% от общей территории АРК.

Район с запада омывается Черным морем, по суше граничит с Раздольненским, Симферопольским, Первомайским, Красногвардейским, Черноморским районами и г. Евпатория.

На территории района находятся населенные пункты: пгт. – 1 (Новофедоровка), села – 82, села без населения – 2.

Районным центром является город Саки - отдельная административная единица республиканского подчинения (с 26 ноября 1979 г.)

В районе проживает – 78,8 тыс. человек, что позволяет в полной мере обеспечить предприятия района рабочей силой.

Климатические условия позволяют выращивать в районе многие сельхозкультуры (в т. ч. и кормовые).

В районе осуществляют свою деятельность 33 предприятия с государственной формой собственности, 54 – на основе частной собственности, 193 – с коллективной формой собственности, 3 – совместные предприятия, 46 – сельскохозяйственные предприятия (табл. 2.1), 370 – фермерские хозяйства. Зарегистрировано 1555 субъектов предпринимательской деятельности, в т. ч. 699 – юридические лица, 856 – частные предприниматели.

Таблица 2.1 – Характеристика Сакского района АР Крым

|

Показатели

|

2007 г.

|

|

Количество советов

|

24

|

|

Количество населенных пунктов

|

85

|

|

Население: количество жителей - всего

В т. ч.: мужчин

Женщин

|

78,8 тыс. чел.

38,3 тыс. чел.

40,5 тыс. чел

|

|

Количество сельскохозяйственных предприятий

|

46

|

|

Количество (крестьянских) фермерских хозяйств

|

370

|

|

Количество учреждений образования - всего

|

41

|

|

Больничные учреждения

|

63

|

|

Учреждения культуры:

|

103

|

Сакский район является одним из крупнейших в Крыму по производству сельскохозяйственной продукции. Площадь сельскохозяйственных угодий составляет 156,3 тыс., из них 121,4 тыс. га занимает пашня. Более 50% посевных площадей используется для выращивания зерновых культур, до 10% площадей занимает подсолнечник, овощи выращиваются на 720 га.

В аграрном секторе района работает 9 сельскохозяйственных кооперативов, 16 хозяйственных обществ (2 общества с ограниченной ответственностью, 2 коммандитных общества, акционерное общество), 8 частных предприятий, 2 предприятия с государственной формой собственности и 11 предприятий с прочими формами хозяйствования.

Главными направлениями сельскохозяйственной отрасли являются растениеводство и животноводство. В хозяйствах имеется и своя перерабатывающая база. Это цеха по переработке семян подсолнечника, мельницы, крупорушки, пекарни, цех по переработке рыбы, 2 винодельческих завода.

В растениеводстве преобладает производство зерновых культур. Ежегодно засевается около 50 % пашни, 25 % занято под кормовыми культурами.

Животноводство района представлено 5 отраслями: производством мяса, молока, овцеводством, свиноводством, птицеводством.

Главным средством производства в сельском хозяйстве служит земля, наличие достаточной площади земли является важнейшим условием организации крупного производства. Определим размер, состав и структуру земельных угодий предприятий Сакского района. (Табл. 2.2)

Таблица 2.2 – Размер, состав и структура земельных угодий предприятий Сакского района

|

Виды угодий

|

2005 г.

|

2006 г.

|

2007 г.

|

2007 г. в % к

|

|

Площадь, га

|

Структура, %

|

Площадь, га

|

Структура, %

|

Площадь, га

|

Структура, %

|

2005г.

|

2006г.

|

|

Всего земли,

|

90703

|

-

|

78446,8

|

-

|

80854

|

-

|

89,1

|

105,7

|

|

Всего с.-х. угодий

|

88304

|

100

|

76478,6

|

100

|

79938,8

|

100

|

90,5

|

104,,4

|

|

В т. ч.: - пашня

|

77581

|

87,9

|

67265,9

|

88

|

70169,6

|

87,8

|

90,4

|

104,3

|

|

- многолетние

насаждения

|

1065

|

1,2

|

1305

|

1,7

|

1183,3

|

1,5

|

111,1

|

90,7

|

|

- сенокосы

|

-

|

-

|

796,25

|

1,04

|

796,8

|

1

|

-

|

100,1

|

|

- пастбища

|

8842

|

10

|

7111,48

|

9,26

|

7789,1

|

9,7

|

88,1

|

109,5

|

|

- залежь

|

816

|

0,9

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Наличие орошаемых земель

|

46260

|

52,4

|

25886

|

33,8

|

27322,2

|

34,2

|

59,1

|

105,5

|

На основании данных представленных в таблице 2.2 следует отметить, что пашня в структурном соизмерении занимает более 87%, что может свидетельствовать о растениеводческой специализации хозяйств района.

В районе сохранена система орошения пахотных земель. До 2006г. прослеживалось снижение уровня орошаемых земель, что связано с повышением цен на потребляемую электроэнергию.

В данный момент, в целом по району, проводится ряд мероприятий, направленных на восстановление оросительных систем, в результате этого по сравнению с 2006г наблюдается увеличение орошаемых площадей на 5,5%.

Структура многолетних насаждений на протяжении трех лет значительно не изменялась и составляла в 2005 г. – 1,2 %, в 2006г. её доля возросла до -1,7%, к 2007 г. – 1,5 % от общей площади. Это говорит о том, что садоводство не относится к значимым отраслям, вследствие нестабильности погодных условий в весенний период.

Незначительную долю в структуре земельных угодий предприятий Сакского района занимают пастбищные земли.

Размеры предприятий характеризуются натуральными показателями: число работающих, земельная площадь, количество голов скота или выходом продукции в натуральном и стоимостном выражении. Определим размер предприятий Сакского района на основании таблицы 2.3.

Таблица 2.3 – Динамика показателей размеров хозяйств Сакского района

|

Показатели

|

2005 г.

|

2006 г.

|

2007 г.

|

2007 г.

|

|

2005

|

2006

|

|

Валовая продукция в сопоставимых ценах 2005 г., тыс. грн

|

59792,7

|

77492

|

80001

|

133,8

|

103,2

|

|

Выручка от реализации, тыс. грн.

|

64413,3

|

61709,2

|

70603,2

|

109,6

|

114,4

|

|

Среднегодовая стоимость основных производственных средств - всего, тыс. грн.

|

245168

|

152161,4

|

125061,2

|

51,0

|

82,2

|

|

Общая земельная площадь, га

|

90703

|

78446,8

|

80854

|

89,1

|

103,1

|

|

В т. ч. площадь с.-х. угодий

|

88304

|

76478,64

|

79938,8

|

90,5

|

104,5

|

|

Среднесписочная численность работников, чел.

|

2277

|

2566

|

2155

|

94,6

|

84,0

|

|

В том числе занятых в с.-х. производстве, чел.

|

1549

|

1840

|

1782

|

115,0

|

96,8

|

|

Поголовье скота:

КРС

Свиньи

Овцы

Птица, тыс. гол.

Лошади

|

3052

2149

3241

485,4

31

|

2915

3150

1566

391,6

24

|

2629

2889

1916

473,7

22

|

86,1

134,4

59,1

97,6

71,0

|

90,1

91,7

122,3

121,0

91,7

|

|

Энергоресурсы, л. с.

|

176,6

|

127

|

121

|

68,5

|

95,3

|

Анализируя таблицу 2.3, следует отметить - в 2007 году наблюдается повышение показателя валовой продукции, в сравнении с 2005 годом, на 20208,3 тыс. грн., что составляет 33,8 %.

Невзирая на подорожание ГСМ, запчастей, минеральных удобрений, средств защиты растений, общая стоимость реализованной продукции повысилась на 6189,9 тыс. грн. (14,4%) в результате чего, общая прибыль от реализации составила 2274,9 тыс. грн., что превышает уровень 2005 года на 165,9 % (в 2005 году предприятия района понесли убыток в размере 4211 тыс. грн.)

Уменьшилась среднегодовая стоимость основных фондов на 120106,8 тыс. грн. или 49 % - в результате выбытия износившейся техники: тракторов – 200 шт., комбайнов – 30 шт., грузовых автомобилей – 154 шт.

Наблюдается ежегодная тенденция уменьшения количества работников, занятых в сельскохозяйственным производстве, что обусловлено низким уровнем заработной платы - в сельхозпредприятиях. Годовой фонд оплаты труда предприятий Сакского района составлял 20143,8 тыс. грн. Среднемесячная оплата труда 1 сельхоз работника в 2007 году - 779 грн., в то время как средняя заработная плата по району составляет 996 грн.. При этом уровень заработной платы по сравнению с 2006 годом возрос на 192 грн.

Определим результаты деятельности сельскохозяйственных предприятий Сакского района за 2005-2007 г. г. в таблице 2.4.

Таблица 2.4 – Финансовые результаты деятельности сельскохозяйственных предприятий Сакского района

|

Показатели

|

2005 г.

|

2006 г.

|

2007 г.

|

2007 г. в % к

2005г.

|

|

Общая сумма реализации - всего, тыс. грн.,

|

64413,3

|

61709,2

|

70603,2

|

109,6

|

|

В т. ч. растениеводства

|

20310,2

|

15110,9

|

23568,2

|

116,0

|

|

животноводства

|

33921,7

|

30665,3

|

34997,5

|

103,2

|

|

Себестоимость реализованной продукции – всего, тыс. грн.,

|

68624,3

|

60008,2

|

68328,3

|

99,6

|

|

В т. ч. растениеводства

|

23952,2

|

14589,1

|

18169,1

|

75,9

|

|

животноводства

|

30779,9

|

28126,5

|

33842,6

|

110,0

|

|

Прибыль от реализации – всего, тыс. грн.,

|

-4211

|

1701

|

2274,9

|

165,9

|

|

В т. ч. растениеводства

|

-3642

|

521,8

|

5399,1

|

248,0

|

|

животноводства

|

3141,8

|

2538,8

|

1154,9

|

36,8

|

|

Чистая прибыль (убыток) – всего, тыс. грн.

|

-13686,4

|

-6156

|

2188,6

|

116,0

|

|

Уровень рентабельности – все виды деятельности, %,

|

-19,9

|

-10,2

|

3,2

|

116,1

|

|

В т. ч. растениеводства

|

-15,2

|

3,6

|

29,7

|

295,4

|

|

животноводства

|

10,2

|

9,0

|

3,4

|

33,3

|

На основании расчетных данных, представленных в таблицы 2.4, следует сделать следующие выводы: в 2007 году хозяйства Сакского района получили выручку от реализации продукции, работ и услуг сельскохозяйственного назначения собственного производства в сумме 70603,2 тыс. грн., что превышает уровень 2005 г. на 9,6%.

Так же прослеживается увеличение прибыли от реализации в 2007 г. в сравнении с 2005г. на 65,4%, что является результатом роста товарной продукции на 9,6% и сокращением себестоимости на 0,4%.

2.2 Организационно-экономическая характеристика исследуемых предприятий

Анализ предприятий Сакского района проведен на базе: УОППЗ им. Фрунзе НАУ, ОАО Племзавод «Крымский», СООО «Проминь».

Наибольшими сельскохозяйственными предприятиями по объемам производства сельскохозяйственной продукции в Сакском районе выступают

УОППЗ им. Фрунзе НАУ и ОАО Племзавод «Крымский».

УОППЗ им. Фрунзе НАУ - учебно-опытный племенной птицеводческий завод имени Фрунзе Национального аграрного университета Украины расположен в юго-западной части Крымского полуострова на территории Альминской волнистой равнины. Центральная усадьба предприятия находится в селе Фрунзе Сакского района АРК, в 20 километрах от районного центра и ближайшей железнодорожной станции - города Саки, и в 40 километрах от республиканского центра г. Симферополя.

Датой основания совхоза им. Фрунзе считается 17 марта 1929 года, а в 1959 году на его базе организован племенной птицеводческий завод. 20 мая 2004 года предприятие передано в состав Национального аграрного университета.

УОППЗ им. Фрунзе НАУ — государственное предприятие, специализирующееся на производстве племенной продукции птицеводства и крупного рогатого скота. Кроме этого в своем составе имеет свинотоварную ферму и цех полеводства, занимающийся выращиванием зерновых культур и кормов.