ДИПЛОМНАЯ РАБОТА «АВТОМАТИЗАЦИЯ УЧЕТА И КОНТРОЛЯ ДЕНЕЖНЫХ СРЕДСТВ НА ПРИМЕРЕ КАХОВСКОГО ГОСУДАРСТВЕННОГО АГРАРНОГО ТЕХНИКУМА ХЕРСОНСКОЙ ОБЛАСТИ» 2008

ДИПЛОМНАЯ РАБОТА «АВТОМАТИЗАЦИЯ УЧЕТА И КОНТРОЛЯ ДЕНЕЖНЫХ СРЕДСТВ НА ПРИМЕРЕ КАХОВСКОГО ГОСУДАРСТВЕННОГО АГРАРНОГО ТЕХНИКУМА ХЕРСОНСКОЙ ОБЛАСТИ» 2008

СОДЕРЖАНИЕ

Стр.

ВВЕДЕНИЕ………………………………………………………………………..4

1. ОБЗОР ЛИТЕРАТУРЫ…….…………………………………………………..8

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА

КГАТ………………………………………………………………………….27

2.1 Организационная структура…………………………………..…………27

2.2 Анализ экономического состояния предприятия………………………29

2.3 Организация учетной работы…………………………...……………….32

2.4 Состояние компьютерной базы………………………………………….34

3. ОСОБЕННОСТИ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В КАХОВСКОМ ГОСУДАРСТВЕННОМ АГРАРНОМ ТЕХНИКУМЕ…………..…………37

3.1 Организация первичного учета денежных средств…………………….37

3.2 Организация аналитического и синтетического учета денежных средств в КГАТ………………………………………………………….43

4. ОСОБЕННОСТИ КОНТРОЛЯ ДЕНЕЖНЫХ СРЕДСТВ…………………..49

4.1 Цели и методы контроля…………………………………………………49

4.2 Организация контроля денежных средств в КГАТ…………………….50

5. АВТОМАТИЗАЦИЯ УЧЕТА И КОНТРОЛЯ ДЕНЕЖНЫХ

СРЕДСТВ……………………………………………………………………..57

5.1 Сущность компьютерных систем бухгалтерского учета………………57

5.2 Автоматизация учета кассы………………………………………….…..59

5.3 Автоматизация счетов в банках…………………………………………66

5.4 Пути совершенствования информационных систем учета

Денежных средств………...……………………………………………..67

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ……………………………………………...….70

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ……………………………..74

ПРИЛОЖЕНИЯ………………………………………………………………….78

ВВЕДЕНИЕ

В условиях рыночной экономики предприятия постоянно поддерживают финансовые взаимоотношения с другими предприятиями, организациями и рабочими предприятия и отдельными личностями. То есть они осуществляют как наличные, так и безналичные расчеты. Для этого каждое предприятие имеет кассу для расчетов наличностью и в учреждениях банков открыты расчетные счета для безналичного обращения, а также хранения собственных средств. Современные условия существования предприятий, а также процессы, которые протекают в экономике Украины еще раз подтверждают важность и необходимость денежных средств для осуществления финансово хозяйственной деятельности субъектов предпринимательства. В то же время, тема денежных средств является очень “хрупким” участком при анализе платежеспособности и последующего существования каждого субъекта ведения хозяйства. Потому, на каждом предприятии должны создаваться все условия для тщательного контроля по оприходованию, выдаче и движению денежных средств – целевые установки, требования к бухгалтерскому учету денежных средств и расчетов.

Основой существования и развития общества является деятельность производства необходимых материальных благ и предоставления услуг. Такую регулярную деятельность на постоянной основе, которая предусматривает получение дохода в денежной, материальной или других формах, называют хозяйственной деятельностью.

Управление любым предприятием требует систематической информации об осуществлении хозяйственных процессов, их характере и объеме, о наличии материальных, трудовых и финансовых ресурсов, их использовании, о финансовых результатах деятельности.

Бухгалтерский учет должен обеспечить своевременное поступление информации о движении и наличии денежных средств для определения важнейших экономических и производственных показателей, необходимых для управления их потоками.

Основные задачи учета и контроля денежных средств:

А) задачами учета денежных средств и расчетов являются:

• своевременное и правильное документирование операций по движению денежных средств и расчетов;

• обеспечение сбережения денежных средств и ценных бумаг в кассе предприятия;

• контроль за использованием денежных средств;

• своевременное и точное ведение расчетов с дебиторами;

• периодическое проведение инвентаризации денежных средств и расчетов;

Б) задачами контроля денежных средств являются проверка:

• условий хранения денежных средств в кассе;

• наличия у предприятия текущих и других счетов в банках;

• направлений и целевого использования денежных средств;

• наличия и правильности оформления первичных документов по учету денежных средств;

• сроков проведения инвентаризаций и правильности их документального оформления;

• достоверности и целесообразности осуществления операций;

• правильности оформления операций с денежными средствами в аналитическом и синтетическом учете.

Целью написания дипломной работы является исследование особенностей учета кассовых и банковских операций в национальной валюте, характеристика возможных методов контроля наличия и движения денежных средств, а также разработка путей совершенствования учета и контроля в условиях автоматизации.

В условиях рыночной экономики предприятия постоянно поддерживают финансовые взаимоотношения с другими предприятиями и организациями, работниками предприятия и отдельными личностями, потому растет потребность всех уровней управления в своевременной и достоверной информации о наличии и движении денежных средств, которая обеспечивает принятие обоснованных решений. В этой связи растет роль их учета. Основным источником (каналом) поступления денежных средств на предприятие является выручка от реализации продукции, выполнения работ и предоставления услуг. Кроме того, средства на счета предприятий могут поступать от ликвидации основных средств, реализации неиспользуемого имущества, продажи валюты и валютных ценностей, сдачи имущества в аренду, страховых возмещений, банковских процентов по расчетно-депозитным операциям, пени, штрафов, недостач за нарушение хозяйственных договоров и т. п. При этом, выручка от продажи продукции, товаров, выполнения работ и предоставления услуг предприятиям и организациям, рабочим, служащим и населению, может поступать как в безналичном виде на соответствующие счета предприятий-поставщиков (продавцов) в банках, так и в виде наличности в их кассы с последующим ее внесением в банк для зачисления на текущий счет. Другие поступления денежных средств засчитываются, как правило, на текущий счет предприятия.

Основные задачи дипломной работы:

1) Исследовать теоретико-методические основы организации учета наличия и движения средств на счетах в банках в национальной валюте.

2) Проанализировать условия деятельности Каховского государственного аграрного техникума.

3) Рассмотреть современное состояние организации учета денежных средств на примере Каховского государственного аграрного техникума.

4) Изучить особенности автоматизации учета денег в КГАТ и разработать пути совершенствования.

Объектом исследования дипломной работы является Каховский государственный аграрный техникум (КГАТ).

Предметом исследования дипломной работы является организация учета денежных средств, в частности, наличных и средств на счетах в банках в национальной валюте.

При написании дипломной работы я использовала такие методы: статистический; монографический; бухгалтерский.

Источниками написания дипломной работы при написании были: учебные пособия; финансовая отчетность; первичные документы, статьи журналов текущей специализированной прессы, нормативные материалы.

1. ОБЗОР ЛИТЕРАТУРЫ

Нормальную производственную деятельность каждое предприятие может осуществлять лишь при постоянной связи с другими предприятиями с помощью денежных средств.

Согласно П(С)БУ 4, под денежными средствами понимают наличность, средства на счетах в банках и депозиты до востребования. Под наличностью понимают валюту Украины и иностранную валюту в виде денежных средств.[1]

Денежные средства являются наиболее ликвидными активами. Они присутствуют на начальном и конечном этапах учетного цикла, который включает приобретение товаров, производства продукции, выполнение работ, предоставление услуг, а также их продажу и получение выручки.

Согласно П(С)БУ 2, эквивалентами денежных средств являются краткосрочные высоколиквидные финансовые инвестиции, которые свободно конвертируются в определенные суммы денежных средств и которые характеризуются незначительным риском изменения стоимости.[1]

Денежные средства – это основной актив предприятия в эквиваленте национальной денежной единицы и ценных бумаг, которые являются, по сути, наиболее ликвидной статьей бухгалтерского учета на предприятии.

Сущность денег, их сила и власть занимали умы ученых во все времена. По мнению Усача Б. Ф. и Колоса М. М. деньги являются мобильным и ценным ресурсом предприятия, потому что анализ и контроль их движения и динамика позволяют выделить резервы рационального использования, новые течения изменения источников поступления и направлений расходов.

Денежные средства – наличность, деньги на счетах в банках и депозиты до востребования.[2]

Анна Харитонова анализирует сущность основных понятий согласно П(С)БУ 4. Денежные средства – это наличные средства и депозитные вклады, выдаваемые по требованию.

Эквиваленты денежных средств – краткосрочные, высоколиквидные инвестиции, которые легко могут быть конвертированы в определенную сумму денежных средств и подвергающиеся незначительному риску изменения ценности.

Потоки денежных средств – притоки (поступления) и оттоки (выплаты) денежных средств и их эквивалентов.

Эквиваленты денежных средств в большей степени предназначены для погашения краткосрочных обязательств, нежели для инвестирования. Обычно инвестиции относятся к эквивалентам денежных средств только в том случае, если срок их погашения не превышает трех месяцев с момента их приобретения. При этом инвестиции в собственный капитал других компаний не относятся к категории эквивалентов денежных средств, если только они не являются таковыми по своей сущности, например, в случае приобретения привилегированных акций с коротким сроком погашения (и с установленной датой выкупа).[3]

Деньги – это то, что принимают в качестве уплаты за товары, услуги и долги. Деньги – это средство обмена; люди принимают деньги в обмен на товары и услуги, которые они предоставляют в ожидании, что смогут затем обменять деньги на те товары и услуги, которые они хотят приобрести. Без такого средства обмена люди должны обращаться к бартеру – непосредственному обмену товаров и услуг на другие товары и услуги – очень неэффективному средству осуществления обмена. При бартере необходимо найти партнёра, у которого есть то, что вам надо, а он должен хотеть то, что вы предлагаете к обмену. Это требует выискивания всех потенциальных партнёров по обмену, способных удовлетворить потребности и пожелания друг друга в товарах и услугах, а затем достижения согласия по условиям обмена. Таким образом, бартер приводит к высоким издержкам, связанным с поиском, и транзакционным издержкам. Другими словами, при натуральном обмене людям приходится тратить много времени на поиск, ведение переговоров и брать на себя другие значительные расходы в торговой деятельности, по мнению многих философов 15 века.

Деньги служат также расчетной единицей или «мерой стоимости». Роль денег как «единицы измерения» позволяет использовать установленные цены для сделок. Функции денег, как расчетной единицы, позволяют измерять экономические величины понятным для всех способом. Помимо того, что деньги служат средством обмена и расчетной единицей, они ещё обеспечивают очень удобный способ сбережения (средство сбережения) и удобный способ заимствования денег (средство отсроченного платежа). Как «средство сбережения» деньги облегчают процесс осуществления накопления из текущего дохода за счет гарантирования будущей покупательной способности. Как «средство отсроченного платежа» деньги облегчают заимствование (и предоставление ссуд), обеспечивая ту меру покупательной способности, которую на настоящий момент времени заимствуют и дают взаймы. Деньги уникальны по своей простоте, как средство платежа за товары и услуги: они обладают самой высокой ликвидностью среди всех финансовых средств. [4]

С появлением кредитных карточек вся концепция денег приобрела новое значение — они получают метафизический смысл. В Интернете деньги тем более не являются чем-то осязаемым — это просто запись того, что определенная сумма была зарегистрирована на счете клиента или снята с него и переведена на счет предпринимателя, продавца.

«Деньги – историческая категория, присущая товарному производству, известная с далёкой древности. И появились они как результат более высокого развития производительных сил и товарных отношений», - отмечает Л. А. Дробозина.

Деньги – особый товар, главной функцией которого является выполнение общего эквивалента. Им отводится общественная роль выражать стоимость остальных товаров. В деньгах, как и в любом товаре, выражаются вещественные отношения между людьми в процессе производства и обмена. Авторы выделяют функции денег, такие как: всеобщее средство обмена, измеритель стоимости и расчётная единица, средство накопления стоимости.[12]

Деньги говорят на языке, который понимают все науки. (Афра Бен, драматург, XVI век).

Деньги — это отчеканенная свобода — эти слова Ф. М.Достоевского приводят авторы многих учебников по истории денег.

Деятельность предприятия, направленная на получение прибыли, требует, чтобы денежные средства переводились в различные активы, которые обращаются в дебиторскую задолженность в процессе реализации продукции. Результаты деятельности считаются достигнутыми, когда процесс инкассирования приносит поток денежных средств, на основе которого начинается новый цикл, обеспечивающий получение прибыли.

Денежный поток предприятия представляет собой совокупность распределенных по времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.

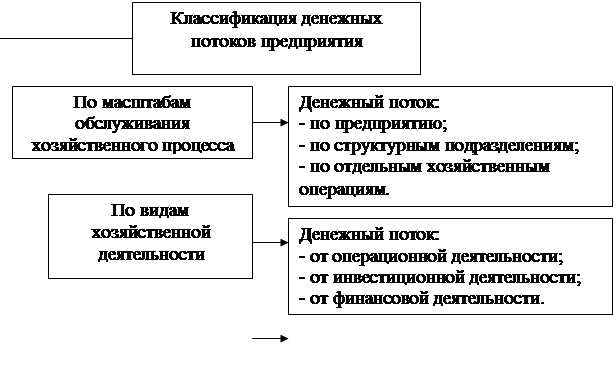

Классификация денежных потоков предприятия представлена на рис.1.1.

По масштабам обслуживания хозяйственного процесса выделяются следующие виды денежных потоков:

• по предприятию в целом и по отдельным структурным подразделениям предприятия. Такая дифференциация денежного потока предприятия определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия;

• по отдельным хозяйственным операциям, который в системе хозяйственного процесса предприятия следует рассматривать как первичный объект самостоятельного управления.

Направленность движения денежных средств представлена:

• положительным денежным потоком, характеризующим совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций;

• отрицательным денежным потоком, характеризующим совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций.

|

По непрерывности формирования в рассматриваемом порядке

|

|

|

- регулярный;

- дискретный.

|

|

|

- настоящий денежный поток;

- будущий денежный поток.

|

|

|

- положительный;

- отрицательный.

|

|

|

По методу оценки во времени

|

|

|

По уровню достаточности объема

|

|

|

- избыточный денежный поток;

- дефицитный денежный поток

|

|

|

- валовой денежный поток;

- чистый денежный поток.

|

|

|

По методу исчисления объемов

|

|

|

По направленности движения денежных средств

|

|

Рис.1.1. Классификация денежных потоков предприятия.

По методу исчисления объемов выделяют следующие виды денежных потоков предприятия:

• валовой денежный поток, характеризующий всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов;

• чистый денежный поток, характеризующий разницу между положительным и отрицательным денежными потоками в рассматриваемом периоде времени в разрезе отдельных его интервалов. Чистый денежный поток является важнейшим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости. [27]

Расчет чистого денежного потока по предприятию в целом, отдельным структурным его подразделениям, различным видам хозяйственной деятельности или отдельным хозяйственным операциям осуществляется по следующей формуле:

ЧДП = ПДП – ОДП,

Где:

ЧДП – сумма чистого денежного потока в рассматриваемом периоде времени;

ПДП – сумма положительного денежного потока (поступлений денежных средств) в рассматриваемом периоде времени;

ОДП – сумма отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде времени.

По мнению украинских ученых – денежные потоки – это приход и расход денежных средств и их эквивалентов в результате производственно-хозяйственной деятельности предприятия. [28]

Коваленко Л. О. и Ремнева Л. М. в учебном пособии «Финансовый менеджмент» [28] приводят такие направления денежных потоков: возмещение затрат на производство и реализацию продукции, за полученные услуги; выполнение финансовых обязательств перед государством, банками и другими предприятиями; формирование фондов денежных средств; осуществление финансовых и инвестиционных операций.

Направления движения денежных средств, по их мнению, принято рассматривать в разрезе основных видов деятельности – операционной, инвестиционной, финансовой. [28]

Денежные средства включают наличные деньги и вклады до востребования. Денежные счета включают только те наименования, которые могут использоваться для срочной оплаты обязательств. Денежные средства включают остатки на текущих счетах в финансовых учреждениях, наличные купюры, монеты, валюту, наличные суммы малой кассы и конкретные передаваемые денежные документы в кассе предприятия, принятые финансовыми учреждениями для срочных депозитов и изъятий. Эти передаваемые денежные документы включают простые чеки, кассовые ордера, чеки клиентов, денежные переводы и другие средства расчета. Остаток на балансовой статье "Денежные средства" отражает все наименования, включенные в денежные счета.

Эквивалент денежных средств — краткосрочные, высоколиквидные вложения, легко обратимые в определенную сумму денежных средств, и подвергающиеся незначительному риску изменения ценности. Критерий отнесения инвестиций к денежным эквивалентам является составной частью учетной политики предприятия. Как правило, к денежным эквивалентам относят текущие инвестиции, начальный срок погашения которых не превышает 3 месяца.

Эквиваленты денежных средств предназначены скорее для удовлетворения краткосрочных денежных обязательств, а не для инвестиций или других целей. Инвестиция, чтобы квалифицироваться в качестве эквивалента денежных средств, должна быть легко обратимой в определенную сумму денежных средств и подвергаться незначительному риску изменения стоимости. Таким образом, обычно инвестиция квалифицируется в качестве эквивалента денежных средств, только когда она имеет короткий срок погашения, скажем, три месяца или меньше с даты приобретения. Инвестиции в собственный капитал исключаются из эквивалентов денежных средств, если только они не являются, по существу, эквивалентами денег, например, в случае привилегированных акций, приобретенных незадолго до срока их погашения и с указанием конкретной даты выплаты.

В денежные средства не входят почтовые марки, авансы на командировочные расходы работникам (предоплаченные расходы), дебиторская задолженность работников компаний и денежные авансы, выплаченные работникам и внешним участникам (счета к получению).

Денежные средства – это финансовые ресурсы организации, самые высоко ликвидные активы, которые могут обеспечить выполнение обязательств любого уровня и вида. От их наличия зависит своевременность погашения кредиторской задолженности предприятия.

Финансовые ресурсы – это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для обеспечения его эффективной деятельности, для выполнения финансовых обязательств и экономического стимулирования работающих.[29] Состав финансовых ресурсов приведен в таблице 1.1.

Как видно из таблицы 1.1, основным принципом классификации финансовых ресурсов являются источники их формирования. Совокупность финансовых средств предприятия принято подразделять на оборотные средства и инвестиции. Стартовым источником финансовых ресурсов является уставной капитал.

Таблица 1.1 – Состав финансовых ресурсов предприятия.

|

Виды финансовых ресурсов

|

Включаемые элементы финансовых ресурсов

|

|

1. Образуемых за счет собственных и приравненных средств

|

• Прибыль от основной деятельности

• Прибыль от реализации выбывшего имущества

• Прибыль от нереализованных операций

• Устойчивые пассивы

• Целевые поступления

• Паевые и иные взносы членов трудового коллектива

|

|

2. Мобилизуемые на финансовом рынке

|

• Продажа собственных ценных бумаг

• Дивиденды и проценты по ценным бумагам других эмитентов

• Кредит

|

|

3. Поступившие в порядке перераспределения

|

• Страховые возмещения

• Ресурсы, поступающие от концернов, ассоциаций, отраслевых структур

• Бюджетные субсидии

• Финансовые ресурсы, формируемые на паевых началах

|

Основные задачи контроля денежных средств, кассовых и банковских операций состоит в том, чтобы выявить состояние сохранности денежных средств, правильность и законность их использования, подлинность и достоверность совершения денежных операций, отраженных в бухгалтерском учете, соблюдение кассовой дисциплины, полноты оприходования, целевого использования и условий хранения денежных средств.[6]

Контроль денежных средств, по мнению Загороднего А. Г., осуществляется двумя методами:

1) Внутренний контроль – контроль, который осуществляется непосредственно на предприятии собственными силами:

• Полная инвентаризация, которая охватывает полностью весь спектр работы;

• Частичная инвентаризация, в процессе которой проверяются отдельные виды операций;

2) Внешний контроль – контроль, который проводиться с помощью наемных экспертов аудиторов. Цели и методы устанавливают сами.[7]

Важнейшей задачей контроля операций с денежными средствами является осуществление последующего контроля за ведением кассовых операций, расходованием денежной наличности по целевому назначению, своевременным взысканием дебиторской задолженности и расчетами с кредиторами в соответствии с действующими нормативно-правовыми актами. На бухгалтерию возложены задачи непрерывного контроля за этими операциями, в том числе предварительный и текущий контроль.[8]

Бутынец Ф. Ф. считает, что наиболее эффективными методами контроля, которыми пользуются большой круг пользователей, являются:

1) Инвентаризация – это способ проверки соответствия фактического наличия средств данным бухгалтерского учета.

2) Наблюдение – метод контроля за выполнением другими лицами процедур в непосредственном присутствии аудитора для целенаправленного и объективного восприятия полученной при этом информации.

3) Экспертиза – исследование опытным, сведущим лицом (экспертом) какого-либо вопроса, требующего специальных знаний.

4) Экономический анализ – наука, изучающая результаты хозяйственной деятельности предприятий на основе показателей планов, учета, отчетности и других источников информации.

5) Анализ – метод исследования, заключающийся в рассмотрении отдельных сторон, свойств, составных частей предмета анализа.

6) Аналитический учет – учет, дающий детализированные показатели в денежном, а в необходимых случаях и в натуральном выражении. Записи производятся на основании первичных бухгалтерских документов.

7) Синтетический учет – учет, дающий обобщенные показатели в денежном выражении. Такие показатели необходимы для общего представления о наличии и движении средств и их источников.[8]

Изучая денежные потоки, Мейш А. констатирует, что все предприятия, осуществляя производственную и хозяйственную деятельность, вступают во взаимоотношения с другими предприятиями, организациями, учреждениями, работниками предприятия и отдельными лицами. Эти взаимоотношения основаны на различных денежных расчетах в процессе заготовления, производства и реализации продукции, работ или услуг. Все расчеты по выполнению обязательств и предъявлению требований осуществляются через учреждения банков. Расчеты наличными деньгами между предприятиями носят ограниченный характер и строго регламентированный. В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств может приносить предприятию дополнительный доход, и, следовательно, необходимо постоянно думать о рациональном вложении временно свободных денежных средств для получения дополнительной прибыли. Постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчётов. Правильная организация расчетных операций обеспечивает устойчивость оборачиваемости средств организации, укрепление в ней договорной и расчетной дисциплины и улучшение ее финансового состояния.[9]

Управление денежными средствами сводится к выявлению причин их недостатка или избытка, а также определению источников их поступления и направлений использования. При этом, в рамках финансового анализа, под денежными средствами понимают денежную наличность, т. е. свободные средства, которыми компания обладает в настоящий момент и разница между чистым оборотным капиталом и потребностью в оборотном капитале (она указывает на необходимость привлечения внешних средств).

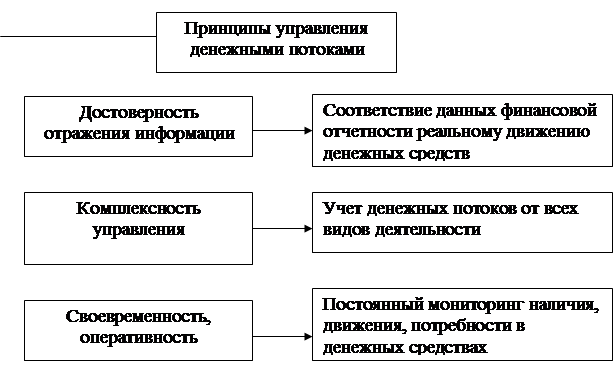

Как считает А. И. Кузнецов, к. э.н. МГТУ им. Н.Э. Баумана, денежными потоками необходимо эффективно управлять. Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития. Управление денежными потоками предусматривает целенаправленное влияние на процессы аккумуляции денежных средств, их расход и перераспределение с целью сбалансирования финансово-хозяйственной деятельности предприятия. [28]

Принципы управления денежными потоками и их содержание отражены на рисунке 1.2. [28]

|

Достижение высшей прибыльности использования денежных средств вследствие организационно-управленческих действий

|

|

|

Обеспечение своевременности расчетов, сокращения потребности в заемных средствах

|

|

Рис. 1.2. Принципы управления денежными потоками.

По мнению Хомяка Р. Л. и Лемишевского В. И. – неотъемлемое условие эффективного существования предприятия в современной конкурентной среде — создание эффективного механизма управления денежными потоками, обеспечивающего формирование оперативной и достоверной информации, регулирование взаиморасчетов, повышение платежной дисциплины и, в конечном итоге, ускорение оборачиваемости денежных средств.

Контроль денежных потоков — одно из первостепенных направлений управленческого учета, включающее в себя: планирование и контроль поступления денежных средств в банк или кассу, планирование и контроль расхода денежных средств.[11]

Контроль за поступлением и использованием денежных средств является системой наблюдения и проверки процесса поступления и использования денежных средств с целью определения отклонений от их заданных параметров. Как функция управления, контроль объективно необходим, он направляет процесс управления по установленным идеальным моделям, корректируя поведение подконтрольных объектов.

Учет – в цикле управления денежными потоками – является конечной стадией. Он предусматривает определение, регистрацию на разных носителях и классификацию информации о денежных поступлениях и расходов для получения итоговых данных, которые отражают достигнутый результат. Результаты учета отражаются в отчетности. Таким образом, учет, как конечная стадия, в цикле управления является одновременно начальной стадией для следующего цикла. Учет и отчетность составляют информационную базу для анализа денежных потоков за отчетный период. Следовательно, приведенные методы управления денежными потоками одновременно являются этапами процесса управления в целом. Каждый из этих этапов является начальным для другого, что отражено на рис. 1.3.

Оптимизация является одной из важнейших функций управления денежными потоками, направленной на повышение их эффективности в предстоящем периоде.

Рис. 1.3. Взаимосвязь этапов и методов управления денежными потоками.

Саванкова Д. С. в своей статье «Проблемы сближения национальных и международных стандартов бухгалтерского учета на примере «Отчета о движении денежных средств» [30] дает оценку методам учета потоков. «Отчет о движении денежных средств» - источник, содержащий всю необходимую информацию о динамике развития предприятия, основных направлениях его деятельности выявления и анализа причин движения денежных средств. Порядок составления данного отчета в Украине регламентируется П(С)БУ 4 «Отчет о движении денежных средств», подготовленного на основе международного стандарта бухгалтерского учета (МСБУ) 7.

Основными задачами учета денежных средств, считают М. З. Пизенгольц и А. П. Варавва, являются: обеспечение их сохранности и правильного использования; строгое соблюдение установленных правил ведения кассовых и банковских операций; правильное оформление движения денежных средств в документах и регистрах бухгалтерского учета. [31]

А. А. Данилан в свою очередь к задачам учета денежных средств относит: контроль за наличием и движением денежных средств по месту хранения; контроль за использованием денежных средств по назначению; своевременное получение сведений о наличии денежных средств; контроль за соблюдением сметной и финансовой дисциплин. [32]

Для бухгалтера наличные денежные средства – объект учета. Причем, объект, который, с одной стороны требует к себе предельно внимательного отношения, с другой стороны – практически не вызывает вопросов методологического характера.

Денежные средства предприятия включают в себя деньги в кассе и на расчетном счете в банках. Возникает вопрос: почему эти наличные средства остаются свободными, а не используются, например, для покупки ценных бумаг, приносящих доход в виде процента. Ответ заключается в том, что денежные средства более ликвидны, чем ценные бумаги.

Эффективное управление остатками денежных средств на текущих счетах заключается в том, чтобы обеспечит денежными средствами выполнение текущих операций, поддерживать необходимый резерв средств для осуществления непредвиденных платежей и иметь средства в ликвидной форме, чтобы не упустить возможность заработать дополнительную прибыль, участвуя в незапланированных выгодных финансовых операциях.[29]

Деньги на текущем счете практически не приносят дохода, с их увеличением возрастают потери доходов от инвестиций, но одновременно повышается ликвидность. Поэтому потери доходов от более выгодных вложений рассматривается как плата за повышение ликвидности. Задача предприятия, считает Д. Миддлтон [33] – поддерживать на счете оптимальный остаток денежных средств, который обеспечивает достаточный уровень ликвидности и не слишком повышает ее цену.

Изучение компьютерных систем бухгалтерского учета следует осуществлять на примере комплексных систем масштаба крупного предприятия (типа 1C:Предприятие). Именно эти системы обеспечивают изучение универсальных бухгалтерских информационных технологий, включая ввод и подготовку первичных документов, выполнение учетных функций, формирование отчетов, справок и других носителей управленческой информации.

Основу компьютерных систем бухгалтерского учета составляет методология бухгалтерского учета и информация, организованная в виде системы электронных документов и баз данных.

Автоматизированные информационные технологии в учете позволяют в пределах функций бухгалтерского учета полностью регламентировать автоматизированное получение данных, необходимых как для ведения оперативного синтетического и аналитического учета, так и для составления форм бухгалтерской и синтетической отчетности, данных необходимых пользователям для выработки и принятия решений, а также системного контроля за ходом производственных процессов. В условиях использования автоматизированных информационных технологий имеется возможность осуществить, посредством отчетной информации, иерархическую взаимосвязь различных уровней управления в предприятии. Это положение позволит практическую реализацию при объединении персональных ЭВМ в локальную сеть, ориентированную на АРМ.[45]

Специальная подсистема, функционирующая на основе конфигураций «Управление торговлей» и «Управление производственным предприятием» системы программ «1С:Предприятие », решает задачи оперативного управления денежными средствами. Она поддерживает не только «традиционные» функции учета фактического движения денежных средств, оформления соответствующих первичных документов и интеграцию с системами «клиент-банк», но и помогает оперативно планировать их движение на счетах и в кассах предприятия. Система позволяет регистрировать планируемые поступления и расходы, резервировать имеющиеся суммы и планируемые поступления под предстоящие платежи с выходом на формирование платежного календаря. Планирование и учет движения денежных средств можно осуществлять в любом числе валют, в разрезе конкретных касс и расчетных счетов.[47]

Что же следует понимать под «автоматизированными информационными технологиями в учете? Это человеко-машинная система функционирования на базе локальных вычислительных сетей и других современных средств вычислительной техники, обеспечивающих автоматизированное выполнение функций бухгалтерского учета непосредственно учета денежных средств.

Ведение учета на основе автоматизированных информационных технологий выполняется бухгалтерами, учетчиками, зав. складами в организационной структуре АРМ, технически и программно объединенных в локальную вычислительную сеть. Учет реализуется на основе типовых нормативных актов, т. е. положений о главных (старших) бухгалтерах, о бухгалтерских отчетах и балансах, о документах и записях в бухгалтерском учете о плане счетов и др.

При этом используются традиционные элементы метода бухгалтерского учета (документация, инвентаризация, счета, двойная запись и т. д.). Однако их реализация в условиях использования автоматизированных информационных технологий имеет некоторые особенности. В частности, в первичных документах отражают только оперативные (переменные) данные, а постоянную информацию хранят в базе данных. Составляют первичные документы, в основном, с помощью персональных компьютеров. Формирование первичных документов ПКО и РКО и первичная обработка их данных преимущественно выполняется в местах выполнения хозяйственных операций, т. е. в подразделениях, на складах.[49]

Запись на счетах бухгалтерского учета, закрытие бухгалтерских счетов, заполнение главной книги, составление баланса и других форм отчетности выполняется программно. Выявление результатов инвентаризации и составление соответствующих ведомостей и других отчетных регистров бухгалтерского учета (машинограмм) выполняет персональный компьютер.

К организации автоматизированных информационных технологий в бухгалтерском учете предъявляется ряд требований: повышение качества обслуживания аппарата управления информацией о состоянии производства. Это предусматривает автоматизированное выполнение функций учета и анализа, а также составление форм годовой и периодической отчетности; повышение качества учета за счет расширения аналитичности показателей, достоверности и оперативности исходных данных, внедрения оптимальных методов работы бухгалтеров с первичными документами и выходными документами в режиме „запрос-ответ"; улучшение организации учета и снижение его трудоемкости за счет автоматизации учетно-вычислительных функций, и как следствие, повышение производительности труда работников учетного аппарата.[48]

С учетом функционального состава задач, эксплуатационных возможностей современных средств автоматизированной обработки учетной информации и требований, предъявляемых к автоматизированным информационным технологиям, они должны развиваться на принципах: рационализации форм учета, системности, целостности, адаптации автоматизированных информационных технологий к внешней среде интеграции данных, банковой организации массивов, автоматизации документооборота, автоматизации учетных функций.

Компьютерный учет должен соответствовать единой методологической основе бухгалтерского учета и обеспечивать:

• ведение бухгалтерского учета на основе принципов двойной записи;

• взаимосвязь данных аналитического и синтетического учета;

• сплошное отражение автоматизированным способом хозяйственных операций на основе первичных учетных документов;

• сокращение трудозатрат на ведение учета;

• контроль достоверности вводимых данных, целостности учетной информации;

• формирование произвольных сводов, бухгалтерских отчетов автоматизированным способом.

В компьютерном варианте бухгалтерского учета может создаваться несколько взаимосвязанных регистров:

1) бухгалтерских проводок;

2) хозяйственных операций;

3) первичных учетных документов;

В настоящее время на мировом рынке все чаще используют электронные деньги, которые позволяют заменить наличные денежные расчеты. Электронные деньги – это специально разработанное программное обеспечение для хранения денег в электронном виде (электронные кошельки), для передачи денег, для проведения финансовых операций. Под «виртуальными деньгами» скрываются обычные деньги, введённые в сеть для удобства обмена и обращения.

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА КГАТ

2.1 Организационная структура

Каховский государственный аграрный техникум приказом Министерства АПК от 28.04.1998 года создан на базе Каховского совхоз-техникума.

При переименовании к Каховскому государственному аграрному техникуму перешли все права и обязанности совхоза-техникума.

По организационно-правовой форме Каховский государственный аграрный техникум является высшим учебным заведением III-го уровня аккредитации, и имеет такие типичные юридические реквизиты: с. Коробки, Каховский район, Херсонская область (почтовый индекс 74824), при регистрации предприятие пользуется идентификационным кодом № 05453568.

Каховский государственный аграрный техникум относится к общегосударственной форме собственности и подчиняется Министерству аграрной политики Украины.

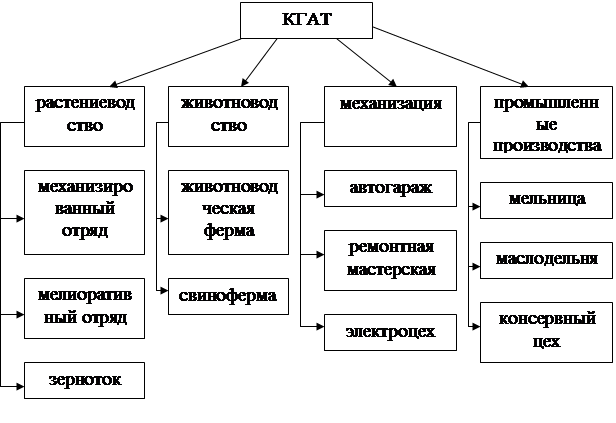

Так, как Каховский государственный аграрный техникум совмещает в себе как учебную часть, так и производственную сферу деятельности, то рядом с основным своим заданием – подготовкой младших специалистов, предприятие еще и занимается производством и реализацией продукции.

На рис. 2.1.1 представлена цеховая структура управления производством, которая сформирована в Каховском государственном аграрном техникуме.

Рис. 2.1.1.Цеховая структура хозяйства.

Всего в Каховском государственном аграрном техникуме закреплено 3289га., что возможно увидеть в таблице 2.1.1.

Таблица 2.1.1 – состав и структура земельных угодий в КГАТ

|

Виды земельных угодий

|

2005г.

|

2006г.

|

2007г.

|

|

Га

|

%

|

Га

|

%

|

Га

|

%

|

|

Общая земельная площадь

|

3289

|

100

|

3289

|

100

|

3289

|

100

|

|

В т. ч. сельскохозяйственные угодья

|

3289

|

100

|

3289

|

100

|

3289

|

100

|

|

Из них: пашня

|

3158.7

|

96.04

|

3289

|

100

|

3289

|

100

|

|

Пастбища

|

130.3

|

3.96

|

-

|

-

|

-

|

-

|

Характеризуя данные таблицы 2.1.1 можно сделать вывод, что общая земельная площадь не изменилась за исследуемый период. Изменения произошли в структуре сельскохозяйственных угодий, а именно с 2005г. не используются пастбища, причиной чего было наращивание производства в растениеводстве, в целом переход к более рентабельному использованию земли.

2.2 Анализ экономического состояния предприятия

Правильная организационная структура предприятия определяет численность административно-управленческого и обслуживающего персонала, а также влияет на производство валовой продукции, повышение производительности труда, эффективность производства и рентабельности предприятия.

Анализ размеров предприятия представлен в таблице 2.2.1.

Анализируя данные таблицы 2.2.1 можно сделать вывод, что стоимость валовой продукции (в сопоставимых ценах) в 2007 году по отношению к 2005 году снизилась на 87,63%, что составило 533,7тыс. грн. Денежная выручка от реализации продукции снизилась на 603,5тыс. грн., в среднем за три года составила 4003,77тыс. грн. Среднегодовая стоимость активов снизилась 13тыс. грн., и в среднем за анализируемый период составила 5974тыс. грн. По данным, представленным в таблице, видно, что общая земельная площадь не изменилась, изменения произошли в структуре земельных угодий, так как пастбища в 2006г. и в 2007г. не использовались. Среднегодовая численность работников за три года увеличилось на 23 человека. В общем, по данным таблицы 2.1.1, Каховский государственный аграрный техникум за 2007г. в сравнении с предыдущими годами, терпит спад производства. Причиной этого стало снижение стоимости валовой продукции, денежной выручки, несмотря на показатель средней численности сотрудников, который увеличился, что может говорить о том, что предприятие, несмотря на экономический спад, пытается расширять производство.

Таблица 2.2.1 – Анализ размеров Каховского государственного аграрного техникума на 1 января 2008 года.

|

Показатели

|

2005г.

|

2006г.

|

2007г.

|

В среднем за 3 года

|

2007г. в % к 2005г.

|

|

Стоимость валовой продукции в сопоставляемых ценах 2005г., тыс. грн.

|

4317,5

|

3992,4

|

3783,8

|

4031,23

|

87,63

|

|

Денежная выручка от реализации продукции, тыс. грн.

|

4403,8

|

3807,2

|

3800,3

|

4003,77

|

86,29

|

|

Среднегодовая стоимость активов, тыс. грн.

|

5981

|

5973

|

5968

|

5974

|

99,78

|

|

Общая земельная площадь, га в т. ч. с/х угодья:

|

3289

|

3289

|

3289

|

3289

|

100

|

|

Из них: пашня

|

3158.7

|

3289

|

2389

|

3245,56

|

104,12

|

|

Пастбища

|

130.3

|

-

|

-

|

43,43

|

-

|

|

Среднегодовая численность работников, занятых в сельскохозяйственном производстве, чел.

|

70

|

83

|

93

|

82

|

132,85

|

Состав и структура товарной продукции Каховского государственного аграрного техникума представлена в таблице 2.2.2

По данным таблицы 2.2.2 можно сделать вывод, что предприятие специализируется на выращивании молодняка крупного рогатого скота, данный показатель в среднем за три года составляет 2423,2тыс. грн. и сравнивая 2007г. с 2005г. видно что предприятие резко снизило объемы на 723.9тыс. грн. Также и по растениеводству: в 2005г. по зерновым и зернобобовым показатель составлял 638.2тыс. грн., а в 2007г. он составляет 538.1тыс. грн., что составило разницу в 100.1тыс. грн. Сравнивая 2005-2007гг. по овощам, чей удельный вес не такой большой в производстве хозяйства, видим, что производство снизилось на 41.2тыс. грн. Причиной этого стало резкое увеличение объемов выращивания подсолнечника на 219.30тыс. грн.

Таблица 2.2.2 Состав и структура товарной продукции КГАТ

|

Виды

Продукции

|

Денежная выручка тыс. грн.

|

В среднем за 3 года тыс. грн

|

2007г. в % к 2005г.

|

|

2005г.

|

2006г.

|

2007г.

|

|

Зерновые и зернобобовые

|

638,2

|

740,7

|

538,1

|

639

|

84,31

|

|

Овощи

|

217,5

|

380,3

|

176,3

|

258,03

|

81,05

|

|

Подсолнечник

|

112,5

|

203,8

|

403,8

|

240,03

|

358,93

|

|

Прочая продукция растениеводства

|

408,2

|

543,7

|

378,6

|

443,5

|

92,74

|

|

Всего по растениеводству

|

1376,4

|

1868,5

|

1496,8

|

1580,57

|

108,74

|

|

Молодняк КРС

|

3027,4

|

1938,7

|

2303,5

|

2423,2

|

76,08

|

|

Всего по животноводству

|

3027,4

|

1938,7

|

2303,5

|

2423,2

|

76,08

|

Анализ прибыльности отраслевых культур предприятия показан в таблице 2.2.3.

Таблица 2.2.3 Прибыль от реализации основных видов продукции в КГАТ

|

Виды продукции

|

2005г.

|

2006г.

|

2007г.

|

|

Зерновые и зернобобовые

|

530,2

|

678,7

|

493,2

|

|

Овощи

|

142,9

|

169,9

|

103,6

|

|

Подсолнечник

|

93,0

|

310,3

|

398,2

|

|

Прочая продукция растениеводства

|

223,6

|

251,2

|

242,3

|

|

Всего по растениеводству

|

989,7

|

1410,1

|

1237,3

|

|

Молодняк КРС

|

2378,3

|

1038,7

|

2112,8

|

|

Всего по животноводству

|

2378,3

|

1038,7

|

2112,8

|

|

Всего по предприятию

|

3368,0

|

2448,8

|

3350,1

|

Анализируя данные таблицы 2.2.3, я сделала вывод, что предприятие в 2007г. в сравнении с 2005г. в общем по отраслям сработало в убыток на 17,9тыс. грн. Причиной этого стало резкое снижение прибыли по основному виду деятельности: молодняк КРС на 265.5тыс. грн., несмотря на то, что в отчетном периоде прибыль по растениеводству увеличилась на 148.5тыс. грн.

Таблица 2.2.4 Анализ платежеспособности предприятия на конец 2007г. (тис. грн.).

|

Платежные средства

|

Сумма

|

Текущие обязательства

|

Сумма

|

|

Денежные средства

Дебиторская

Задолженность

За товары, работы, услуги

Другие текущая

Дебиторская

Задолженность

|

37,6

2120,4

230,5

|

1.Краткосрочные кредиты

2.Кредиторская задолженность за товары, работы, услуги

3. Расчеты с бюджетом

4.Расчеты по страхованию

5.Расчеты из оплаты труда

6.Другие текущие обязательства

|

800

2287,7

519,9

95,1

58,3

198,1

|

|

Всего:

|

2388,5

|

Всего:

|

3959,1

|

Коэффициент платежеспособности Каховского государственного аграрного техникума (2388,5 / 3959,1) составляет 0,6. Это значит, что даже, если бы все дебиторы своевременно погасили перед нашим предприятием свою задолженность за купленную продукцию, выполненные работы или предоставленные услуги, то для покрытия его текущих обязательств, ему не хватило бы, как видим из расчета (2388,5 - 3959,1), средств в сумме 1570,6тис. грн.. Это значит, что данное предприятие находится в достаточно затруднительном финансовом положении и характеризуется как неплатежеспособное.

2.3 Организация учетной работы

Ответственность за качество организации бухгалтерского учета возложена на руководителя и главного бухгалтера. Во главе бухгалтерии стоит главный бухгалтер. В его подчинении заместитель главного бухгалтера, бухгалтера отделов и кассир. Всего в бухгалтерии три отдела и касса. (см. рис. 2.3.1.)

Рис.2.3.1.Структура бухгалтерии КГАТ.

В производственном отделе распределенные обязанности утверждены руководителем и главным бухгалтером предприятия. В сферу деятельности производственного отдела входит учёт затрат, произведённых предприятием, на ведение основного, вспомогательного и обслуживающего производства, а также выход продукции этих производств и калькуляция её себестоимости.

Материальный отдел осуществляет ведение учёта по счетам производственных запасов и готовой продукции, полученной от растениеводства, животноводства и промышленного производства.

В обязанности работников расчетного отдела входит ведение учёта операций по возникновению и погашению различных задолженностей перед предприятием со стороны покупателей и заказчиков, подотчётных лиц, прочих дебиторов, а также задолженности предприятия перед поставщиками и подрядчиками, бюджетом, органами социального страхования, персоналом по оплате труда и прочими кредиторами.

На кассира возложены обязанности по ведению и учёту кассовых операций и связи с учреждениями банков.

В Каховском государственном аграрном техникуме центральная система учета. Форма учета – журнально-ордерная. Первичная документация используется в соответствии с требованиями законодательства.

2.4 Состояние компьютерной базы

Каховский государственный аграрный техникум располагает в своем наличии двумя компьютерами модели Pentium II (Intel (R) Celeron), которые расположены в бухгалтерии предприятия. Поскольку в хозяйстве в штате бухгалтерии работает 12 человек, то этого количества компьютеров не достаточно. Для обработки информации и более наглядного представления ее пользователям в кабинете бухгалтерии имеются в наличии два струйных принтера.

Материально–ответственными лицами, за которыми закреплены компьютеры и принтеры, являются главный бухгалтер и заместитель главного бухгалтера предприятия, опыт работы на компьютере которых составил соответственно 4 года и 1,5 года.

Опыт работы на ПЭВМ был приобретен в ходе своей практической деятельности. Следует отметить, что степень владения компьютерной техникой выше упомянутых лиц является достаточно высокой, поэтому затруднений в работе с общим программным и прикладным обеспечением не возникает.

В своей работе бухгалтера используют общее программное обеспечение (DOS, Windows) и прикладное (MS Office) (см. таблицу 2.4.1). Специализированное программное обеспечение не используется.

Имеющиеся компьютеры не подключены к локальной сети, к глобальной сети Internet. Также в КГАТ нет персонального WEB–сайта, E-mail.

В штате работников предприятия также не предусмотрено наличие инженера-программиста. Но обслуживание компьютеров проводится своими силами. Хотя в случае возникновения серьезных нарушений в работе компьютеров обслуживание должна проводить фирма–поставщик, согласно талону гарантийного обслуживания, или же будут использоваться услуги сторонних компьютерных организаций. За весь период эксплуатации компьютерной техники серьезных сбоев в работе ПК не возникало, поэтому не возникало потребности в использовании таких услуг.

Анализируя уровень компьютерного обеспечения бухгалтерии хозяйства, можно сказать, что он находится на достаточно низком уровне. Отсутствие специализированного компьютерного обеспечения, например, таких как «1С», «Парус», значительно снижает уровень обработки бухгалтерской информации, а сам труд работника бухгалтерии является трудоемким и долгим.

К сожалению, количество компьютеров на предприятии в ближайшие два года увеличить не удастся. Общая кризисная ситуация АПК Украины и в целом убыточность деятельности Каховского государственного аграрного техникума обуславливает нехватку средств на расширение производства и компьютеризацию.

В целом же можно отметить, что все работники бухгалтерии имеют достаточно неплохой уровень знаний для работы на персональных компьютерах.

Таблица 2.4.1 – Компьютерное обеспечение (наличие) бухгалтерии на предприятии.

|

Показатели

|

Наличие на момент проверки

|

Планируется к обновлению и установке

|

|

Автоматизированные объекты учета в бухгалтерии

|

Есть

|

-----

|

|

Должность работника, использующего компьютерное обеспечение

|

Гл. бухгалтер

Зам главного бухгалтера

|

-----

|

|

Образование, квалификация согласно диплому

|

Бухгалтер, бухгалтер – экономист

|

-----

|

|

Опыт работы на ПЭВМ

|

4 года

1,5 года

|

-----

|

|

Количество компьютеров в бухгалтерии:

|

2

|

-----

|

|

PC 486 и ниже

|

-----

|

Нет

|

|

Pentium

|

-----

|

Нет

|

|

Pentium II (Celeron, AMD)

|

2

|

Нет

|

|

Pentium III (Celeron, AMD)

|

-----

|

Нет

|

|

Выше

|

-----

|

Нет

|

|

Наличие и характеристика периферии:

|

|

|

|

Принтер (лазерный, матричный, струйный) – модель

|

2 (струйный)

|

Нет

|

|

Сканер – модель

|

Нет

|

Нет

|

|

Факс – модель

|

Нет

|

Нет

|

|

Используемое программное обеспечение:

|

|

|

|

Общее (DOS, Windows)

|

Есть

|

Нет

|

|

Прикладное (MS Office)

|

Есть

|

Нет

|

|

Специализированное (1С, Парус, БЭСТ, проч.)

|

Нет

|

Нет

|

|

Наличие локальной сети (к-во ПК в сети)

|

Нет

|

Нет

|

|

Вид соединения (коаксиал, витая пара)

|

Нет

|

Нет

|

|

Наличие инженера-программиста, чел.

|

Нет

|

Нет

|

|

Подключение к глобальной сети Internet

|

Нет

|

Нет

|

|

Способ подключения (dial-Up, Radio Ethernet, выделенный канал)

|

Нет

|

Нет

|

|

Провайдер

|

Нет

|

Нет

|

|

WEB-сайт

|

Нет

|

Нет

|

|

E-mail

|

Нет

|

Нет

|

3. ОСОБЕННОСТИ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В КАХОВСКОМ ГОСУДАРСТВЕННОМ АГРАРНОМ ТЕХНИКУМЕ

3.1 Организация первичного учета денежных средств

Организация приёма, выдачи и хранения наличных денег в кассе, а также оформление кассовых операций регламентированы «Порядком ведения кассовых операций в н/х Украины», утверждённым постановлением правления НБУ от 2 февраля 1995 года №21.

Учёт кассовых операций осуществляется на основании «Типовых форм первичного учёта кассовых операций», утверждённых приказом Министерства статистики Украины от 15 февраля 1996 года №51.

Эти документы регламентируют порядок приёма, хранения, расхода и установления лимита средств в кассе, ответственность предприятия за несоблюдение требований, документальное оформление движения средств в кассе и ответственность лиц за несоблюдение кассовой дисциплины.

Для ведения кассовых операций в Каховском государственном аграрном техникуме, в штатном расписании предприятия (Приложение №1) предусматривается кассир, который несет полную материальную ответственность за сохранность всех принятых ценностей. После решения о назначении на должность кассира главный бухгалтер знакомит его с порядком ведения кассовых операций в хозяйстве. С ним заключается договор о полной индивидуальной материальной ответственности (Приложение №2). Кассир не имеет права передоверять кому-либо свои обязанности. При необходимости временной замены кассира, его обязанности руководителем предприятия полагаются на другого работника, с которым в свою очередь заключается договор о полной индивидуальной материальной ответственности. Если кассир неожиданно оставил кассу, наличность и другие ценности, которые находятся у него на материальной ответственности, то все это передают другому кассиру в присутствии руководителя предприятия, главного бухгалтера и членов комиссии. Названные функции кассира не могут полагаться на лица, которые выполняют расчеты по оплате труда, временной неработоспособности, премий или пользуется правом подписи кассовых документов.

Предприятие создает необходимые условия, которые обеспечивают сохранение денежных средств в кассе, при доставке их из учреждений банков или при внесении на текущие счета.

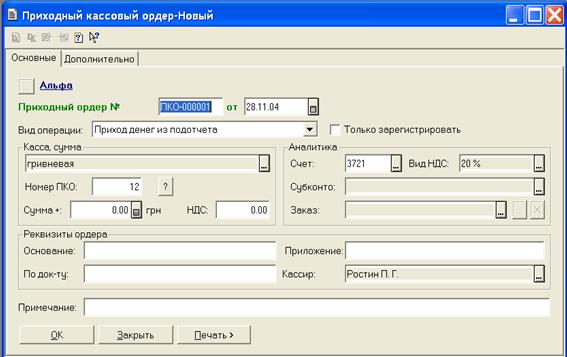

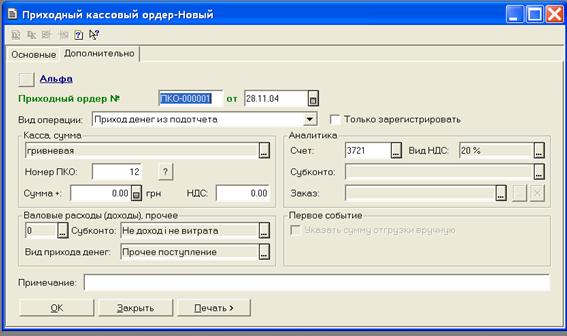

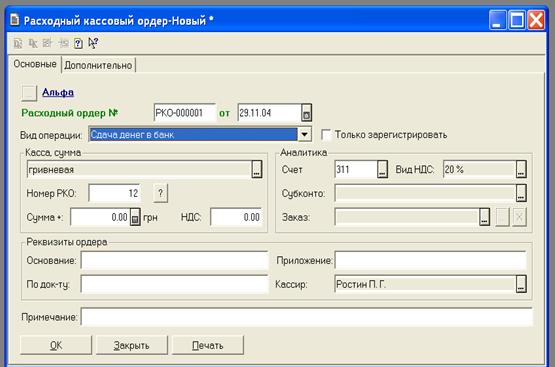

Кассовые операции кассир предприятия оформляет приходными и расходными кассовыми ордерами типовых форм (Приложение №3-4). Документом, на основании которого принимают в кассу наличность, является Приходный кассовый ордер (тип. форма КО-1). Его подписывает главный бухгалтер. Наличность из кассы выдают по Расходному кассовому ордеру (тип. форма КО-2), а также по платежным ведомостям и другим документам. Они засвидетельствованы специальным штампом, который заменяет кассовый ордер и подписями руководителя и главного бухгалтера предприятия. К расходным ордерам добавляют заявление на выдачу наличности, расчеты и тому подобное.

При выдаче наличности по расходным кассовым ордерам отдельной личности, кассир требует предоставление документа. Наличность кассир выдает только лицу, указанному в расходном кассовом ордере по паспарту или документу, который его заменяет. Если наличность выдается по доверенности, оформленной в установленном порядке, в кассовом ордере после фамилии получателя денег бухгалтерией записывается фамилия лица, которому поручено получать наличность. Если наличность выдается по ведомости, перед росписью в получении наличности кассир делает надпись «По доверенности». Поручение остается у кассира и добавляется к расходному кассовому ордеру.

Оплата труда, выплата помощи по временной неработоспособности, стипендий, пенсий и премий выполняется кассиром по платежным или по расчетно-платежным ведомостям (Приложение №5).

На титульном листе платежной (расчетно-платежной) ведомости подписывается руководитель и главный бухгалтер, что позволяет выдачу наличности, и сроки выдачи на общую сумму наличности. По окончании выдачи наличности в сроки, обусловленные Положением о ведении кассовых операций в 3 дня, кассир ставит в платежной ведомости напротив фамилии лиц, которым не выплачена заработная плата, помощь, стипендия, пенсия или премия, ставит штамп или делает пометку от руки «Депонируемый» и составляет реестр депонируемых сумм. В конце ведомости кассир делает пометку о фактически выплаченной сумме наличности и сумме, которую необходимо депонировать, сверяет все суммы общим итогом по платежному сведению, и закрепляет эту сумму своей подписью. Депонируемые суммы сдает в учреждение банка и на сданные средства составляется один общий расходный кассовый ордер.

Выдача наличности из кассы предприятия для сдачи ее в учреждение банка оформляется расходным кассовым ордером с отражением этой операции в Кассовой книге (Приложение №6). Документом, который свидетельствует о сдаче выручки в учреждение банка, является Квитанция о внесении наличности с подписями бухгалтера и кассира учреждения банка, засвидетельствованная печатью (штампом) учреждения банка. Документом, который свидетельствует о сдаче выручки инкассаторам банка, является копия сопроводительной ведомости с подписью инкассатора, засвидетельствованная печатью (штампом) учреждения банка.

Все приходные и расходные ордера и документы, которые их заменяют, выписываются в бухгалтерии четко и ясно чернилами или пастой шариковых ручек. Все приходные и расходные кассовые ордера и документы, которые их заменяют, к передаче в кассу регистрируют в бухгалтерии в Журнале регистрации приходных и расходных кассовых документов (тип. форма КО-3) (Приложение №7).

Кассовые документы, после составления кассиром отчета и его обработки в бухгалтерии, комплектуются в хронологическом порядке, нумеруются, переплетаются в отдельные папки и хранятся в течение 36 месяцев по окончании календарного года материально-ответственным лицом, на которого возложена обязанность хранения документов, в отдельном сейфе.

Бухгалтерская обработка отчетов кассира заключается в проверке правильности оформления приходных и расходных кассовых документов, соответствия записей в отчете данным приложенных к нему документов, подсчет итогов операций за день и остатков на начало и конец рабочего дня. Особое внимание уделяется сверке суммы полученной и сданной наличности в учреждения банков с соответствующими выписками банков по текущим счетам. После проверки кассового отчета в специальной графе проставляют корреспондирующие счета.

Особенностью сельскохозяйственных предприятий является то, что значительную часть в кассовых операциях составляет поступление наличности от населения за предоставленные услуги, выполненные работы, реализованную сельскохозяйственную продукцию. Это предусматривает необходимость организации специального контроля за полнотой оприходования и своевременной сдачи выручки.

В сроки, установленные руководителем предприятия, но не реже одного раза в квартал, на предприятии проводится внезапная инвентаризация кассы, о чем составляют соответствующий акт. При проведении документальной инвентаризации следует также проверить наличие денег в кассе, все кассовые документы и записи в Кассовой книге. Результаты проверки оформляют актом, в котором фактический остаток кассовой наличности сопоставляют с данными учета, который дает возможность определить недостаток или избыток денежных средств. Акт необходимо оформить в день инвентаризации кассы и подписать членами инвентаризационной комиссии. В случаях, когда будут установлены недостачи или излишек, комиссия должна требовать от кассира письменное объяснение.

Наиболее значимой частью денежных средств являются – денежные средства на счетах в банке. Для осуществления безналичных расчетов предприятие должно открыть счет в банке. Согласно ч.3 Закона Украины „О предприятии в Украине” от 16.12.1997 года № 725/97 - ВР предприятие имеет право открывать расчетные (текущие) и другие счета для хранения денежных средств, осуществления всех видов операций, в любых банках Украины и других государств на свой выбор и при согласии этих банков в порядке, установленном НБУ. В частности, такой порядок установлен Инструкцией № 3. «Об открытии банками счетов в национальной и иностранной валюте», утвержденный постановлением Правления НБУ 18.12.1998 года № 527.

Согласно п.2, отмеченного в Инструкции, клиентом банка, кроме текущих счетов, могут быть открыты депозитные (вкладные), кредитные счета в национальной и иностранной валюте, а также бюджетные счета в национальной валюте Украины.

Порядок безналичных расчетов регламентируется Постановлением НБУ № 135 от 29 марта 2001 года „О безналичных расчетах в Украине в национальной валюте”.

Для открытия расчетного счета в учреждение банка подают следующие документы, которые подтверждают создание и регистрацию предприятия:

1) Копию свидетельства о регистрации в органе государственной исполнительной власти.

2) Копию зарегистрированного Устава, утвержденного нотариально.

3) Копию документа, который подтверждает взятие предприятия на налоговый учет.

4) Заявление на открытие счета.

5) Карту с образцами подписей руководителя и главного бухгалтера и отпечатком печати в 2-х экземплярах, утвержденных нотариально или вышестоящим органом.

6) Справку о регистрации в Пенсионном фонде.

7) Справку о регистрации в Управлении статистики.

Банки списывают средства со счетов предприятий только по распоряжению их владельцев, а также по решению суда, арбитражного суда и по исполнительным надписям нотариусов. Поручения предприятий на перечисление средств принимаются банками только в пределах имеющихся средств. Банки на договорной основе осуществляют расчетно-кассовое обслуживание своих клиентов и выполняют их распоряжение на перечисление средств.

Расчетные документы, предоставляемые в банк клиентом в бумажной форме, должны отвечать требованиям установленных стандартов. Реквизиты расчетных документов соответствуют их форме и форме безналичных расчетов:

• платежное поручение (приложение №8). Платежное поручение оформляется в КГАТ и подается в банк не менее чем в двух экземплярах, и принимается банком к выполнению в течение десяти календарных дней с даты его выписки;

• платежное требование–поручение (приложение №9). Документ используется предприятием с целью расчетов с поставщиками. Он состоит из двух частей: верхней и нижней. Верхняя часть состоит из требования поставщика к покупателю об уплате поставки товара или выполненных услуг. В нижней части – это поручение КГАТ своему банку оплатить согласно документу.

При оформлении документов по учету банковских операций следует помнить, что отпечаток печати и подписи ответственных лиц плательщика или получателя средств, которые являются субъектами предпринимательской деятельности, юридическими лицами, должен быть на первом экземпляре расчетного документа независимо от способа изготовления документа. Под ответственными лицами имеют в виду лица, которым, согласно действующего законодательства Украины и учредительным документами предприятия, предоставляется право подписи расчетных документов и распоряжения счетом предприятия. Инструкция об этих лицах предоставляется банку в нотариально-заверенной карточке с образцами подписей и отпечатком печати.

Инструкция о безналичных расчетах в Украине в национальной валюте устанавливает правила использования при осуществлении расчетных операций платежных инструментов в форме:

• платежного поручения;

• платежного требования-поручения;

• расчетного чека;

• акредитива.

Каховский государственный аграрный техникум пользуется услугами двух расчетных счетов в АКИБ «Укрсиббанке»:

2) Расчетный счет для использования по расчетам с поставщиками и покупателями за товары и предоставленные услуги;

3) Расчетный счет для получения государственного финансирования для целевого использования.

На открытие и обслуживание банковских счетов в КГАТ был составлен и подписан договор, одним из главных условий которого было своевременное осуществление движения денежных средств.

Вторым из главных условий договора было составление и предоставление банком в оговоренные сроки банковской выписки (приложение №10).

3.2 Организация аналитического и синтетического учета денежных средств в КГАТ

Синтетический учет – представляет собой совокупность действий, направленных на обобщение информации и получение сводных финансовых показателей. Цель синтетического учета – подготовить учетную информацию для формирования финансовой отчетности.

Аналитический учет формирует конкретные детальные показатели в натуральном и денежном измерителе. Денежные средства требуют детального рассмотрения в связи с необходимостью составления Отчета о движении денежных средств. В этой связи следует учесть, что денежные потоки наблюдаются в разных видах деятельности (операционной, финансовой, инвестиционной, чрезвычайной).

Регистром аналитического учета наличных денег следует считать Кассовую книгу (тип. форма. КО-4 ), в которой регистрируется поступление и выдача денег. Отрывной листок под копирку кассовой книги является одной из составных частей ежедневного отчета кассира. Записи в кассовой книге осуществляются кассиром сразу после получения или выдачи денег по каждому ордеру. В конце каждого рабочего дня кассир подсчитывает обороты, определяет остаток денег в кассе на конец дня и передает в бухгалтерию Отчет кассира с приложениями (кассовые ордера основания для их заполнения).

Кассовая книга пронумеровывается и прошнуровывается, скрепляется сургучной печатью. На последней странице Кассовой книги указывают количество пронумерованных страниц, которые заверяют подписями руководителя и главного бухгалтера хозяйства.

Для организации синтетического учета денег используются счета 30 и 31. Счет 30 имеет такие субсчета:

301 «Касса в национальной валюте»;

302 «Касса в иностранной валюте.

Следует учесть, что по дебету счета отражают поступление денежных средств, а по кредиту – их использование.

Корреспонденция, которая составляется в КГАТ по результатам хозяйственных операций, представлена в таблице 3.2.1.

Таблица 3.2.1 – Корреспонденция счета 30

|

Содержание хозяйственных операций

|

Коресп. Счета

|

|

Д-т

|

К-т

|

|

Получены деньги из банка в кассу

|

30

|

31

|

|

Получена наличность от покупателя за оплату ранее отгруженной продукции, товаров, услуг

|

30

|

36

|

|

Поступила в кассу выручка от продажи товаров

|

30

|

70

|

|

Возвращены в кассу неиспользованные подотчетные суммы

|

30

|

372

|

|

Поступили средства в кассу от разных дебиторов

|

30

|

377

|

|

Внесенная наличность в погашение задолженности за причиненные материальные убытки.

|

30

|

375

|

|

При инвентаризации обнаружены остатки денежных средств

|

30

|

719

|

|

Внесено из кассы на текущий счет в банке

|

31

|

30

|

|

Выданы из кассы средства в подотчет

|

372

|

30

|

|

Выдана из кассы наличностью задолженность поставщикам

|

63

|

30

|

|

Выдана из кассы заработная плата

|

66

|

30

|

|

Во время инвентаризации в кассе обнаружены недостатки

|

947

|

30

|

|

Выданная ссуда работникам предприятия

|

37

|

30

|

Для учета кассовых операций на счете 30 „Касса” в КГАТ используется Журнал-ордер № 1 с.-х. и ведомость (Приложение №11). Записи в журнале-ордере и ведомости осуществляются на основании отчетов кассира, проверенных и обработанных бухгалтером. Каждому кассовому отчету отводится отдельная строка. Таким образом, количество строк в журнале-ордере № 1 с.-х. отвечает количеству кассовых отчетов за данный месяц с 1 по 30 число. Для удобства сверки счета 66 „Расчеты по оплате труда” делают раздельные записи о погашении задолженности за прошлый месяц и о промежуточных выплатах (аванс, отпускные, окончательный расчет).

Для переноса данных о дебетуемых счетах в другие журналы-ордера (в дебет счетов 23, 91, 92, 93 и других) составляют листы-расшифровки.

В процессе хозяйственной деятельности предприятия осуществляют расчеты с другими предприятиями, как в наличной форме, так и в безналичной форме, путем перечисления средств со счетов банка своего предприятия на соответствующие счета другого предприятия.

Аналитический учет денежных средств на счетах в банках, ведется в банковской выписке и журнале-ордере №2 и ведомости, которые являются регистрами синтетического и аналитического учета.

При обработке выписки с текущего счета, бухгалтер хозяйства на ее полях проставляет корреспондирующие счета по каждой хозяйственной операции с соответствующей суммой. Сальдо текущего счета должно быть таким же, как в учете банка и предприятия. Выписка банка заменяет собой реестр первичных документов, а потому, обязательно должна иметь дату, номер документа, краткое содержание операций и суммы оборотов по дебету и кредиту, а также остаток на начало и конец отчетного периода (дня).

Для учета операций денег на счетах в банках в хозяйстве используется счет 31 «Счета в банках». По дебету счета 31 отражается приход денег, а по кредиту их – использование (расход).

В Каховском государственном аграрном техникуме по учету расчетных счетов используются такие бухгалтерские проводки, представленные в таблице 3.2.2.

Учет операций по счету 31 „Счета в банке” в КГАТ осуществляется в журнале-ордере № 2 с.-х. (Приложение №12) и ведомости в хронологическом порядке на основании данных выписок банка по текущему счету и приложенных к ним документов за каждый день или другой период времени.

Таблица 3.2.2 – Корреспонденция счета 31

|

Содержание хозяйственных операций

|

Коресп. счета

|

|

Д-т

|

К-т

|

|

Внесена на счет в банке наличность из кассы предприятия

|

311

|

301

|

|

На текущий счет поступили средства от покупателей за продукцию

|

311

|

361

|

|

На текущий счет поступила выручка от реализации готовой продукции, товаров, работ, услуг

|

311

|

70

|

|

На текущий счет получена краткосрочная ссуда банка

|

311

|

601

|

|

На текущий счет поступили страховые возмещения

|

311

|

65

|

|

С текущего счета сняты средства в кассу предприятия

|

301

|

311

|

|

Перечислены средства поставщикам (подрядчикам) за товары (работы, услуги)

|

631

|

311

|

|

Оплачен сбор в:

Пенсионный фонд;

Фонд социального страхования;

Фонд страхования на случай безработицы;

Фонд страхования от несчастных случаев на производстве.

|

651

652

653

656

|

311

|

|

Оплачены налоги

|

641

|

311

|

|

Погашена задолженность по краткосрочной ссуде банка

|

601

|

311

|

Ежемесячно обороты по кредиту счета 31журнала-ордера № 2 с.-х. и ведомости сравнивают с данными других регистров (ф. № 1 с.-х., 4 с.-х.) и переносят общей суммой в Главную книгу в графу „Оборот по кредиту”. Одновременно, суммы, которые составляют этот кредитовый оборот, записывают по дебету соответствующих корреспондирующих счетов в Главной книге в разделе „Обороты по дебету” в графах с кредита счетов из журнала-ордера № 2 с.-х. и ведомости.

От качества учета денежных средств зависит оперативность формирования финансовой отчетности, а кроме того учет предопределяет оптимальность принимаемых управленческих решений.

Поскольку денежные средства являются самым ликвидным активом, точность отражения в финансовой отчетности предусмотрена путем создания ряда показателей в разных формах отчетности.

Так, в форме №1 «Баланс» денежные средства представлены строками:

230 – Денежные средства в национальной валюте на начало и конец года;

240 - Денежные средства в иностранной валюте на начало и конец года.

В форме №3 «Отчет о движении денежных средств» денежные средства представлены строками:

410 – остаток денежных средств на начало года;

430 - остаток денежных средств на конец года.

В форме №5 «Приложение к годовой финансовой отчетности», таблица 6 «Денежные средства» денежные средства представлены строками:

640 – касса;

650 – текущие счета в банке;

660 – прочие счета в банке (аккредитивы, чековые книжки);

670 – денежные средства в пути;

680 – эквиваленты денежных средств;

690 – итого на конец года.

4 ОСОБЕННОСТИ КОНТРОЛЯ ДЕНЕЖНЫХ СРЕДСТВ

4.1 Цели и методы контроля

Целями контроля денежных средств предприятия являются следующие:

• обеспечение возможности гибкого реагирования на изменения рыночной ситуации;

• повышение эффективности деятельности путем принятия взаимосвязанных решений во всех областях управления, затрагивающих финансовые потоки;

• осуществление целенаправленных организационных изменений на предприятии, путем оценки деятельности подразделений;

• формальный анализ возможных альтернативных вариантов действий, принятия и реализации соответствующих управленческих решений;

• демонстрация возможностей роста и прибыльности потенциальным инвесторам;

• осознанный выбор адекватной финансовой стратегии путем оценки сопоставления уровней прибыли и риска.

В конечном счете все сводится к оптимизации денежной наличности и поддержанию финансового равновесия (иногда говорят о выживании компании) с наименьшими затратами, что является одной из главных задач любой компании. Важнейшим при этом является анализ достаточности средств и скоординированности поступлений и выплат с целью обеспечения ликвидности компании.

Основными методами контроля денежных средств являются:

1) Общенаучные методы:

А) аналитический метод;

Б) синтетический метод;

В) метод дедукции.

2) Специфические методы:

А) структурные методы;

Б) социальные методы.

3) Собственные методические приемы аудита:

А) Органолептические методы – инвентаризация; наблюдение; технологический контроль; эксперимент; экспертиза; контрольные замеры работ; выборочное наблюдение; сплошное наблюдение.

Б) Расчетно-аналитические методы – экономический анализ; статистические расчеты; экономико-математические модели.

В) Документальные методы – информационное моделирование; исследование документов; камеральные проверки; нормативно-правовое регулирование; группировка недостатков.

Г) Методы обобщения – документирование результатов промежуточного контроля; аналитическая группировка; юридическое обоснование; систематизированная группировка; принятие решений и контроль.

4.2 Организация контроля денежных средств в КГАТ

Контроль денежных средств в КГАТ регулируется:

1) Приказом о проведении ревизий;

2) по инициативе контролирующего органа.

Основным заданием контроля денежных средств является проверка:

• состояния хранения наличных средств на предприятии и выявления при этом недостатков или остатков;

• соблюдений правил хранения денег и ценных бумаг, организации ведения кассового хозяйства;

• своевременности и полноты оприходования средств;

• законности и целесообразности расходования средств;

• использования средств по целевому назначению;

• достоверности, законности и целесообразности операций, которые проводятся по расчетному и другим счетам в банках;

• состояния учета, достоверности данных об остатках денежных средств по соответствующим статьям бухгалтерского баланса.

При проведении проверки рекомендуют придерживаться определенной последовательности контрольных процедур. В первую очередь проводят инвентаризацию кассы и проверку организации кассового аппарата. После этого осуществляют документальную проверку кассовых операций, а затем – банковских.