Лекція ВАЛЮТНА ПОЛІТИКА НАЦІОНАЛЬНОГО БАНКУ

Лекція ВАЛЮТНА ПОЛІТИКА НАЦІОНАЛЬНОГО БАНКУ

6.1. Місце Та Роль Центрального Банку в Регулюванні Зовнішньоекономічних Відносин

Невід'ємною складовою грошово-кредитної політики держави Є Валютна політика - Сукупність заходів у сфері міжнародних економічних відносин відповідно до поточних і стратегічних цілей економічної політики держави.

Інструментами валютної політики Є Валютні інтервенції Й (в тій чи іншій мірі) деякі Інструменти грошово-кредитного регулювання (дисконтна політика, операції на відкритому ринку, встановлення резервних вимог тощо). Таким чином, валютна політика тісно пов'язана з грошово-кредитною політикою. Вони є практично невід'ємними частинами економічної політики держави, мають спільні цілі. У багатьох розвинутих країнах не робиться різниці між валютною і грошово-кредитною політикою й для їх позначення використовується один термін - "монетарна політика".

У компетенції центрального банку - виконання таких Функцій:

нагромадження та управління валютними резервами країни, здійснення операцій з їх розміщення;

Визначення сфери й порядку обігу на території країни іноземної валюти;

визначення і регулювання курсу національної грошової одиниці відносно валют інших країн;

встановлення правил і видача ліцензій комерційним банкам на здійснення ними банківських операцій з валютними цінностями та ін.

Довгострокова валютна політика Передбачає заходи, спрямовані на забезпечення макроекономічної стабільності та створення умов довіри внутрішньої економіки й іноземного бізнесу до національної валюти, стимулювання розвитку експорту, повернення в країну заробленої іноземної валюти тощо.

Завданням короткострокової валютної політики Є забезпечення стабільного функціонування національної валютної системи, сприяння збалансованості платіжного балансу, гармонізації Інтересів експортерів та імпортерів. Вона також передбачає:

поточне регулювання системи валютних обмежень та системи економічних нормативів (зокрема, допуск нерезидентів на ринок державних цінних паперів);

створення сприятливих умов для вкладів інвесторів у національну економіку;

Оперативне регулювання валютно-ринкової кон'юнктури за допомогою валютних інтервенцій для зменшення спекулятивного тиску на валютний ринок;

Удосконалення правової та організаційної структури валютного ринку;

здійснення жорсткого контролю за капітальними операціями резидентів та нерезидентів на валютному ринку;

Удосконалення контролю за експортно-імпортними операціями;

Удосконалення міждержавних розрахунків та опрацювання можливостей різноманітних форм інтеграції;

Проведення курсової політики, яка базується на цільових показниках грошово-кредитної сфери;

Удосконалення механізму курсоутворення відповідно до структурних змін в економіці.

В узагальненому вигляді Складовими валютної політики Є:

Валютне регулювання;

Валютний контроль;

Міжнародне валютне співробітництво та участь у міжнародних валютно-фінансових організаціях.

Виходячи з інтересів держави у забезпеченні стабільності економічного розвитку суспільства, а не з інтересів окремих! суб'єктів та соціальних груп, керуючись основними принципами грошово-кредитної політики щодо зміцнення грошової системи, Національний банк України здійснює валютну політику держави таким чином, щоб вона найбільш визначено сприяла досягненню економічних цілей держави. Отже, валютну політику Національний банк здійснює у загальному контексті єдиної державної грошово-кредитної політики з визначенням курсової політики, яка є складовою частиною політики фінансової стабілізації.

Основною метою валютної політики НБУ Як складової монетарної політики є стабілізація курсу національної грошової одиниці та збалансованість платіжного балансу країни.

6.2. Поняття І Завдання валютного Регулювання І Валютного Контролю

Невід'ємною ланкою валютної системи є механізм її регулювання. Таке регулювання здійснюється на двох рівнях -Міждержавному (в т. ч. регіональному) та Національному.

Особливо зросла значущість валютного регулювання у зв'язку запровадженням на основі Ямайської угоди механізму "плаваючих" валютних курсів. Функції регулювання міжнародних валютних відносин покладені на Міжнародний валютний фонд. Механізм регулювання на державному рівні, його інституційні структури, і принципи і нормативні параметри визначаються законодавчими і актами кожної країни.

На національному рівні валютне регулювання здійснюється на базі принципів і методів, що визначаються МВФ та регіональними союзами, до яких входять окремі країни.

Зміст системи валютного регулювання констатується чинним

Законодавством і правовими нормами окремих держав. У такому

Законодавстві визначаються:

Суб'єкти валютних відносин, їхні права та обов'язки;

Статус національної валюти;

Порядок здійснення валютних операцій, використання надходжень

В іноземній валюті, організації торгівлі валютними цінностями,

Розрахунків в Іноземній валюті;

Режим визначення й регулювання валютного курсу;

Механізм утворення і використання офіційних валютних резервів;

Механізм здійснення валютного контролю, повноваження органів державного управління і функції банківської системи у цьому питанні.

В умовах функціонування ринкової економіки головним об'єктом валютного регулювання є Валютний курс Національної грошової одиниці, зміни якого спричиняють відчутний вплив на розвиток господарських процесів тієї чи іншої країни.

Відповідно до статті 44 Закону України "Про НБУ", Національний банк має такі повноваження у сфері валютного регулювання:

Видання нормативних актів щодо ведення валютних операцій;

Видача і відкликання ліцензій, здійснення контролю за діяльністю банків та інших установ, які отримали ліцензію Національного банку на здійснення операцій з валютними цінностями;

Встановлення лімітів відкритої валютної позиції для банків та інших установ, що купують та продають іноземну валюту.

Валютне регулювання - Це сукупність нормативних документів, встановлених органами валютного регулювання у законодавчому чи адміністративному порядку, спрямованих на регулювання потоків капіталу в країну і з країни, а також валютних операцій, що здійснюються в межах України, з метою підтримання стабільності курсу національної грошової одиниці, стабільного рівня валютних резервів і збалансування міжнародних платежів.

Політика валютного регулювання реалізується через механізм валютних обмежень і валютного контролю.

Валютні обмеження Зазвичай передбачають певні заходи щодо регулювання валютних операцій резидентів та нерезидентів країни, для ефективного застосування яких використовується система валютного контролю.

Основними завданнями валютного регулювання та контролю є:

Організація системи курсоутворення, захист та забезпечення

Необхідного ступеня конвертованості національних грошей;

Регулювання платіжної функції іноземної валюти, регламентація

Поточних операцій платіжного балансу;

організація внутрішнього валютного ринку;

регламентація та регулювання банківської діяльності з валютними

Цінностями;

Захист іноземних інвестицій, регулювання процесів утворення та руху капіталу;

встановлення режиму та обмежень на вивезення і ввезення через кордон валютних цінностей;

Забезпечення стабільних джерел надходження Іноземної валюти на національний валютний ринок.

Національний банк України у сфері валютного регулювання:

Здійснює валютну політику виходячи з принципів загальної економічної політики України;

Складає разом з Кабінетом Міністрів України платіжний баланс України;

Контролює дотримання затвердженого Верховною Радою України ліміту зовнішнього державного боргу України;

Визначає у разі необхідності ліміти заборгованості в іноземній валюті уповноважених банків нерезидентам;

Видає у межах, передбачених цим Декретом, обов'язкові для виконання нормативні акти щодо здійснення операцій на валютному ринку України;

Нагромаджує, зберігає і використовує резерви валютних цінностей для здійснення державної валютної політики;

Видає ліцензії на здійснення валютних операцій та приймає рішення про їх скасування;

Установлює способи визначення і використання валютних (обмінних) курсів іноземних валют, виражених у валюті України, курсів валютних цінностей, виражених у іноземній валюті або розрахункових (клірингових) одиницях;

Установлює за погодженням з Міністерством статистики України єдині форми обліку, звітності та документації про валютні операції, порядок контролю за їх достовірністю та своєчасним поданням;

Забезпечує публікацію банківських звітів про власні операції та операції уповноважених банків.

Такий широкий діапазон функціональних обов'язків Національного банку у сфері валютного регулювання об'єктивно вимагає відповідних повноважень щодо виконання ним функції органу валютного контролю. У зв'язку з цим саме на Національний банк України покладені обов'язки головного органу валютного контролю в нашій державі, а власне здійснення контролю за виконанням правил регулювання валютних операцій на території України, а також забезпечення виконання уповноваженими банками функцій щодо здійснення валютного контролю згідно з Декретом Кабінету Міністрів "Про систему валютного регулювання і валютного контролю" та іншими актами валютного законодавства України.

6.3. Суб'єкти Та Об'єкти валютного регулювання

Суб'єктами валютного регулювання і контролю Виступають

Усі без виключення учасники валютних операцій:

Уповноважені банки-резиденти;

Юридичні особи-резиденти і нерезиденти;

Фізичні особи-резиденти та нерезиденти.

Об'єктом валютного регулювання і контролю В Україні є операції резидентів та нерезидентів, фізичних та юридичних осіб, що пов'язані з переміщенням валюти, зміною ЇЇ власника, перерахуванням валюти за кордон, отриманням валютних коштів за Товари та послуги; а також Зобов'язання щодо декларування валютних цінностей та іншого майна резидентів, що перебувають за межами України.

Органи, що здійснюють валютний контроль, мають право вимагати й одержувати від резидентів і нерезидентів повну інформацію про здійснення ними валютних операцій, стан банківських рахунків в іноземній валюті у межах своїх повноважень, а також про майно, котре підлягає декларуванню.

Основними контрольними функціями Національного банку України у сфері валютних відносин є:

Встановлення та контроль за курсом національної грошової одиниці на міжбанківському валютному ринку;

Контроль за експортно-імпортними операціями;

Контроль за порядком відкриття та ведення валютних рахунків;

Контроль за обмінними операціями з готівковою валютою;

Контроль за іноземними інвестиціями й міжнародними кредитами та ін.

Таким чином, практично усі операції резидентів і нерезидентів підлягають в Україні валютному контролю.

Крім функцій прямого контролю, Національний банк:

здійснює державну валютну політику, виходячи, з принципів загальної економічної політики України;

Видає у межах своєї компетенції обов'язкові для виконання нормативні акти щодо здійснення операцій на валютному ринку України;

видає ліцензії на здійснення валютних операцій та приймає рішення про їх скасування;

нагромаджує, зберігає І використовує резерви валютних цінностей для здійснення державної валютної політики;

Складає разом із Кабінетом Міністрів платіжний баланс України;

Визначає у разі необхідності ліміти заборгованості в іноземній валюті уповноважених банків нерезидентам;

установлює способи визначення І використання валютних (обмінних) курсів іноземних валют, виражених у валюті України, курсів валютних цінностей, виражених у іноземній валюті або розрахункових (клірингових) одиницях та ін.

Уповноважені банки Здійснюють контроль за валютними операціями, що провадяться резидентами і нерезидентами через ці банки, тобто на уповноважених банках лежить відповідальність за законність усіх валютних операцій, що здійснюють їх клієнти. З іншої сторони, на відміну від державних установ, уповноважені банки є комерційними організаціями, що зацікавлені у залученні перш за все солідних клієнтів, якими у більшості випадків є підприємства-експортери та імпортери. Саме тому комерційним банкам доводиться іноді вирішувати проблему поєднання двох полярних завдань: здійснення реального валютного контролю і утримання клієнтів.

Уповноважені банки є єдиними недержавними органами валютного контролю. Це пов'язано з тим, що основним призначенням банків є посередництво у переміщенні грошових коштів від кредиторів до позичальників та від продавців до покупців, тобто практично увесь грошовий обіг у господарському обороті здійснюється через банківську систему, і жоден інший орган чи установа не має настільки оперативного і повного доступу до інформації стосовно операцій, пов'язаних з обігом грошових коштів.

До основних обов'язків комерційних банків як агентів валютного контролю належить запобігти проведенню тієї чи іншої незаконної валютної операції, а у випадку неможливості цього, — проінформувати про неї уповноважені державні органи.

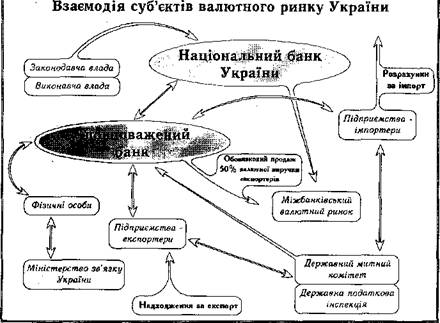

Державна податкова інспекція України Здійснює фінансовий контроль за валютними операціями, що провадяться резидентами і нерезидентами на території України. Державний митний комітет України Здійснює контроль за дотриманням правил переміщення валютних цінностей через митний кордон України. При цьому ці дві державні Інституції взаємодіють, як правило, з підприємствами-експортерами та імпортерами, а також з уповноваженими комерційними банками (рис. 6.1).

Міністерство зв'язку України Здійснює контроль за дотриманням правил поштових переказів та пересилання валютних цінностей через митний кордон України. У більшості випадків такий контроль стосується фізичних осіб.

6.4. Методи Валютного регулювання, Їх Застосування НБУ

Основними Методами валютного регулювання, Якими

Користуються центральні банки є:

Валютні інтервенції;

Девальвація та ревальвація валют;

Дисконтна (облікова) політика;

Девізна валютна політика;

Управління валютними резервами (диверсифікація);

Валютні обмеження.

Валютна інтервенція - Це пряме втручання центрального банку країни у функціонування валютного ринку через купівлю-продаж іноземної валюти з метою впливу на курс національної грошової одиниці.

Впливаючи на зміну на валютному ринку попиту і пропозиції певної грошової одиниці, валютні інтервенції приводять д\ відповідної кореляції обмінного курсу цієї грошової одиниці.

Валютна інтервенція може здійснюватися:

За рахунок власних резервів інвалюти;

На зазначені цілі використовуються "своп-угоди" - договір з певною країною з приводу одержання кредиту у валюті цієї ж країни, необхідного для здійснення валютної інтервенції;

За рахунок продажу цінних паперів, вміщених у іноземній валюті.

Використання валютних інтервенцій має певні межі, оскільки вони ефективні лише за незначної неврівноваженості платіжних балансів, що характеризується періодичною зміною активного і пасивного сальдо. Через обмеженість розмірів офіційних валютних резервів продаж іноземної валюти має чергуватися з її купівлею. У зв'язку з цим країни, які мають хронічний дефіцит платіжного балансу, нерідко замість валютних інтервенцій застосовують різні форми валютних обмежень.

Досить часто валютні Інтервенції використовуються не лише з метою забезпечення стабільності валютного курсу, а й для підтримування його на штучно заниженому рівні з метою підвищення конкурентоспроможності експорту. Це дає змогу експортерам отримувати більшу кількість національної валюти в обмін на іноземну, зберігаючи таким чином попередню норму прибутку, продаючи товари за демпінговими цінами.

Девальвація - Офіційне зниження курсу національної грошової одиниці відносно іноземних валют або міжнародних розрахункових одиниць.

Девальвація може відбутися стихійно або проводитися цілеспрямовано як елемент валютної політики держави з метою впливу на розвиток економіки, передусім, на розвиток зовнішньоекономічних відносин через підвищення конкурентоспроможності експорту та поліпшення стану платіжного балансу.

Ревальвація - Офіційне підвищення курсу національної грошової одиниці відносно іноземних валют або міжнародних розрахункових одиниць. Ревальвація вигідна для імпортерів та кредиторів, проте не вигідна для експортерів.

Ревальвація і девальвація є досить жорсткими хірургічними засобами державного втручання у сферу валютних відносин.

Дисконтна політика Є традиційним інструментом центрального банку для регулювання валютного курсу та збереження валютних резервів. Змінюючи розмір облікової ставки, центральний банк здійснює певний вплив на приплив чи відплив капіталів, а відтак і на валютний курс. Підвищення ставки сприяє підтриманню курсу, оскільки стимулює попит на дану валюту, а її зниження призводить до послаблення валюти.

Девізна валютна політика - Політика регулювання валютного курсу шляхом купівлі і продажу іноземної валюти. Центральний банк здійснює девізну валютну політику на підставі регулювання курсу національної грошової одиниці до іноземних валют шляхом купівлі та продажу іноземної валюти на фінансових ринках.

Валютні резерви - Це запаси резервних активів, що перебувають на рахунках у центральному банку та в банках за кордоном і використовуються для сплати боргових зобов'язань, а також, у разі необхідності, для проведення валютних інтервенцій з метою регулювання курсу національної грошової одиниці.

Офіційні валютні резерви складаються з золота; іноземних валют у вигляді банкнот та монет або коштів на рахунках за кордоном; спеціальних прав запозичених; цінних паперів (крім акцій), що оплачуються в іноземній валюті; із внеску країни до капіталу МВФ, тобто її квоти; а також будь-яких інших міжнародно визнаних резервних активів за умови забезпечення їх надійності та ліквідності.

Валютні обмеження - Сукупність заходів та нормативних правил, установлених у законодавчому або адміністративному порядку та спрямованих на досягнення рівноваги у платіжному балансі, підтримання стабільності курсу національних грошей та досягнення інших цілей.

Форми валютних обмежень Досить різноманітні:

Встановлення певного розміру продажу валютних надходжень

Експортерів;

Ліцензування продажу іноземної валюти імпортерам;

Заборона на ввіз та вивіз валютних цінностей без спеціальних

Дозволів;

Обмеження прав фізичних осіб на володіння та розпорядження іноземною валютою.

Національний банк України застосовує при валютному регулюванні практично усі розглянуті вище методи, окрім дисконтної політики (остання не є дієвим методом валютного регулювання на сучасному етапі в Україні, і тому її застосування є недоцільним). Найбільшого поширення набули такі методи як Валютні інтервенції, Що дають змогу НБУ зменшувати амплітуду коротко - і середньострокових коливань курсу національних грошей, а також Валютні обмеження, Що проявляються у застосуванні різних форм валютного контролю практично за усіма операціями з валютними цінностями в Україні.

6.5. Регулювання Валютних Курсів. Політика Курсоутворення В Україні

Валютний курс Як економічна категорія - Це ціна грошової одиниці тієї чи іншої країни. Іншими словами - Це ціна грошової одиниці однієї країни, виражена у грошовій одиниці іншої країни. Зростання курсу означає ослаблення національної валюти (девальвацію), а його зниження - зміцнення національної валюти (ревальвацію).

Узагальненою характеристикою державного підходу до своєї валюти є так званий Режим валютного курсу, Що практикується органами грошово-кредитного регулювання економіки. Відповідно до чинних у окремих країнах нормативів курси іноземних валют встановлюються їх котируванням.

Котирування - Це визначення офіційними державними органами (в основному центральним банком) курсу (ціни) іноземної валюти.

Визначення валютного курсу та управління ним є важливим

Елементом економічної політики кожної країни. Теорія грошей

Визначає такі Функції валютного курсу

За допомогою валютного курсу долається економічна обмеженість тієї чи іншої грошової одиниці - валютний курс виступає як засіб інтернаціоналізації грошових відносин, утворення цілісної світової системи;

На основі валютного курсу здійснюється порівняння цінових структур окремих країн, умов і результатів виробничого відтворення — продуктивності праці, витрат виробництва, заробітної плати, темпів економічного зростання, торговельного і платіжного балансів;

За допомогою валютних курсів порівнюються національні ціни та національні умови виробництва, зокрема національні вартості товарів і послуг з інтернаціональними цінами та вартістю. На основі валютного курсу національні витрати прирівнюються до єдиного вартісного еквівалента;

Через механізм валютних курсів перерозподіляється національний продукт між країнами, що здійснюють зовнішньоекономічні зв'язки.

Базою визначення валютних курсів є співвідношення купівельної спроможності різних національних валют. Купівельна спроможність валюти Виражається як сума товарів і послуг, що їх можна придбати на дану грошову одиницю.

При виборі режиму курсоутворення центральні банки використовують різні підходи (табл. 6.1). В економічній теорії є два основних типи режимів курсу національної валюти: фіксований та плаваючий. Нині існує кілька типів фіксації курсу: прив'язка його до кошика валют; прив'язка до однієї валюти; поступова девальвація курсу в межах валютного коридору тощо.

Слід зауважити, що за будь-якого типу фіксованого курсу валютна політика чітко виступає інструментом економічної політики із застосуванням політичних інструментів. За плаваючого режиму курсоутворення формування ціни відбувається ринковими методами, а політичними інструментами виступають саме інструменти монетарної політики, насамперед пропозиції грошей та процентної ставки.

Визначаючи курс гривні щодо іноземної валюти і говорячи про зростання курсу, ми розуміємо, що у такому випадку для купівлі одиниці іноземної валюти нам потрібно витратити більшу кількість українських грошей. Це свідчить про зниження цінності національних грошей. І навпаки.

Характеристика валютних курсів

|

Режим валютного курсу

|

Характеристика

|

Примітки

|

|

Вільно

Плаваючий курс

|

Повна свобода для ринкових сил

|

Теоретично можливий, хоча на практиці зустрічається рідко. Центральний банк намагається проводити інтервенції.

|

|

Керований

Плаваючий курс

|

Центральний банк проводить інтервенції з метою підтримання рівноваги

|

Часто застосовується

|

|

"Повзуча

Прив'язка"

|

Центральний банк проводить інтервенції для досягнення певних цілей у сфері контрольованого коригування курсу

|

Результат досягається у випадку відповідності дій ринку прогнозам центрального банку щодо динаміки руху валютного курсу

|

|

Фіксований курс у межах валютного

|

Центральний банк проводить інтервенції з метою утримання курсу в установлених межах

|

У випадку наближення курсу до верхньої чи нижньої межі перед центральним банком постають ті ж проблеми, що й за системи фіксованого курсу

|

|

"Фіксована

Прив'язка"

|

Курс не може відхилятися за визначені цільові орієнтири

|

Характерний для бреттон-вудської валютної системи. Якщо курс вчасно не коригується, то інтервенції можуть виявитися надто дорогими

|

|

Валютна

Рада

|

Грошова база повинна повністю бути покритою іноземною валютою за фіксованим курсом

|

Жорстка дисципліна, достатність валютних резервів центрального банку

|

Зміна ринкової вартості курсу валюти відбувається за будь-яких режимів валютного курсу. Якщо при плаваючому режимі рівноважний рівень досягається ринковими інструментами попиту-пропозиції, то при фіксованому режимі курсоутворення зміна курсу відбувається адміністративно, шляхом оголошення центральним банком чи урядом нового "рівноважного" рівня курсу.

Періодична зміна політичних заходів та інструментів, запровадження певного цільового рівня чи нового валютного коридору викликали суперечливу реакцію фахівців валютної політики. Разом з цим, гривня за відносно короткий період свого існування випробувала практично усі основні типи режимів курсоутворення.

Політика курсоутворення НБУ Протягом 1992-1998 років була побудована в основному на встановленні фіксованого курсу національної грошової одиниці у різних його типах. У 1992 р. в Україні встановилася Множинність валютних курсів. У серпні-листопаді 1993 р. був запроваджений "фіксований" валютний курс Карбованця. Грудень 1993 р. - вересень 1994 р. - період "регульованого" курсу Карбованця. З жовтня 1994 р. по липень 1995 р. тривав період "зближення" Валютних курсів. І лише у кінці 1995 - на початку 1996 років була досягнута відповідна стабільність валютного курсу.

Орієнтація політики курсоутворення НБУ на підтримання валютного коридору сформувала механізм ринкового встановлення курсу національної валюти. Головним інструментом формування ефективного валютного курсу протягом 1996-1998 рр. залишалися валютні інтервенції, які здійснював НБУ. Інтервенції Національного банку варто розглядати лише як короткостроковий захід для врівноваження тимчасового дисбалансу між попитом і пропозицією, оскільки у тривалішому періоді вони викривлюють співвідношення попиту і пропозиції, обумовлені реальними економічними процесами. При відсутності реальних реформ та позитивних змін на фінансовому ринку інтервенції центрального банку були чи не єдиною можливістю запобігти валютній кризі.

Враховуючи світовий досвід у галузі курсоутворення, фіксований курс гривні у межах валютного коридору був чи не найоптималь-нішим режимом курсоутворення протягом 1996-1998 рр. Проте, зважаючи на значні негативні тенденції на світових фінансових ринках і непрогнозованість майбутньої ситуації в Україні після фінансової кризи, Національний банк, починаючи з березня 1999 р., відмовився від практики проведення валютного коридору і встановив найліберальніший режим курсоутворення - Плаваючий валютний курс, Що визначався за результатами торгів на міжбанківському валютному ринку як середньозважена величина. Такий режим курсоутворення діє і на сьогодні.

Можливим варіантом курсоутворення в Україні є впровадження "валютної ради" (Сиггепсу Воага), що передбачає здійснення жорсткого регулювання грошової пропозиції та руху валюти (табл. 6.1). "Валютна рада" є гарантією та обов'язком країни надавати та обмінювати без обмежень національні і валютні кошти за фіксованим курсом. Такий режим курсоутворення унеможливлює надання кредитів уряду чи банківській системі. Процентні ставки повністю визначається ринком та пов'язані з коливанням ставок тієї країни, до валюти якої прив'язана національна.

При цьому необхідно дотримуватися таких вимог:

Необхідне повне покриття грошової бази чистими валютними резервами центрального банку (у випадку України це понад 4 млрд. доларів США, яких на сьогодні немає);

встановлення жорсткого обмінного курсу, що призведе до неможливості пом'якшення адаптаційних процесів у реальній економіці внаслідок коливань обмінного курсу;

Неможливість надання Національним банком кредитів державі, що веде до посилення бюджетної дисципліни, оскільки лише ринкові умови визначатимуть обсяг профінансованого бюджетного дефіциту;

Національний банк не зможе проводити операції на відкритому ринку, тобто не матиме права купувати будь-які внутрішні активи (державні цінні папери), оскільки це призводить до зменшення його валютних резервів на суму угоди;

Ефективність "валютної ради" досягається лише у випадку довіри в країні та за її межами до механізму жорсткого обмінного курсу і механізму резервів.

6.6. Офіційні Валютні Резерви та Методи Управління Ними

Золотовалютні резерви - Резерви, країни, відображені у балансі центрального банку, що включають в себе активи, визнані світовим співтовариством як міжнародні і призначені для міжнародних розрахунків.

У поняття "офіційні валютні резерви" Включаються як власні активи у іноземній валюті, так і залучені кошти. Залежно від джерела утворення виділяють Валові валютні резерви І Чисті резерви. Валові валютні резерви складаються з власних і залучених коштів, чисті валютні резерви — лише з власних.

Рівень валютних резервів Залежить від таких факторів:

Стану зовнішньої торгівлі;

Урівноваженості платіжного балансу;

Режиму валютних обмежень;

Інвестиційного клімату;

Характеру політики інтервенцій;

Режиму валютних курсів (плаваючий, фіксований).

Оптимізація розміру золотовалютних резервів має важливе значення для будь-якої країни, оскільки заниження їх обсягу погіршує платоспроможність країни на світовому ринку та обмежує регулятивні можливості держави у грошовій сфері, а завищення - призводить до заморожування значної частини національного багатства країни та тривалий період. Хоча у світовій практиці відсутні єдині критерії щодо достатності рівня офіційних валютних резервів. Як правило, критерії є різними для країн, які значно залежать від імпорту і країн, у яких спостерігається висока кореляція між експортом та імпортом.

Зазвичай, розмір валютних резервів співвідноситься з показниками зовнішньої торгівлі. Згідно методології Міжнародного валютного фонду можна виділити такі основні критерії достатності офіційних валютних резервів для різних груп країн:

Імпортоорієнтовані країни, що розвиваються - достатнім є рівень резервів, що відповідає обсягу 3-х місячного імпорту;

Країни, у яких співвідношення між експортом та імпортом є досить стійким - критерієм є співвідношення валютних резервів та динаміка сальдо торгового балансу;

Розвинуті країни, у яких відсутні обмеження щодо руху капіталів - співвідношення обсягу офіційних валютних резервів до сукупного сальдо платіжного балансу за поточними операціями І балансу руху капіталів та кредитів за короткостроковими операціями.

Залежно від строкової структури валютних резервів їх поділяють на такі категорії: ліквідні короткострокові (до 3-х місяців); середньострокові (від 3-х місяців до 3-х років); довгострокові (від 3-х до 6-ти років).

Визначення строкової структури офіційних валютних резервів центрального банку залежить від ситуації в економіці країни, що у дозволяє надати перевагу більш прибутковій та більш ризикованій ї строковій структурі резервів, чи, навпаки, менш прибутковій та менш ризикованій.

Як правило, ліквідні короткострокові активи у структурі валютних резервів становлять близько половини сукупного обсягу резервів у розвинутих країнах (для таких країн характерними є значні обсяги офіційних валютних резервів при низькій інтервенційній активності) і досягають майже 100% у країнах з перехідною економікою (це пов'язано з нестійкістю економіки зазначених країн і необхідністю частого застосування валютних інтервенцій, обсяги яких спрогнозувати важко).

При виборі якісного складу валютних резервів (кошика резервів) центральні банки зазвичай орієнтуються на цілі витрачання резервів. Наприклад, якщо валютні резерви в основному призначені

Для проведення валютних інтервенцій, валютний кошик диверсифікований мінімально, а найбільшу його питому вагу становлять іноземні валюти, що традиційно використовуються при інтервенціях. Якщо ж основним призначенням валютних резервів є. врегулювання зовнішніх платежів, то валютний кошик є більш диверсифікований.

Будь-який центральний банк, оцінюючи інструментарій управління валютними резервами, керується такими основними Критеріями,: Ліквідність; наявність державних гарантій; рентабельність.

Під час розміщення валютних резервів центральні банки, як правило, використовують такі форми: розміщення валютних коштів у депозити в закордонних банках; здійснення валютообмінних (форексних) операцій; розміщення вільних валютних коштів у цінні папери.

Формуючи валютні резерви, Національний банк визначив таку їх структуру: 40% - долар США; 40% - ЄВРО; 15% - інші валюти; 5% — золото.

6.7. Регулювання Національним Банком України поточних Валютних Операцій

Згідно з чинним законодавством усі міжнародні розрахунки, пов'язані з експортом та імпортом товарів, наданням послуг та іншими комерційними угодами, здійснюються резидентами України (юридичними та фізичними особами, зареєстрованими як підприємці) лише через уповноважені банки, тобто комерційні банки України, що мають ліцензію Національного банку на здійснення валютних операцій.

Міжнародні розрахунки за комерційними угодами здійснюються уповноваженими банками України, як правило, у вільно конвертованій валюті, а також у валюті з обмеженою конвертованістю та розрахунковій валюті клірингових рахунків згідно з умовами міждержавних та міжбанківських угод. Вибір конкретної іноземної валюти та форми розрахунків за зовнішньоторговельним контрактом визначається за угодою сторін та фіксується в умовах контракту.

Виручка резидентів у іноземній валюті підлягає зарахуванню на їх валютні рахунки в уповноважених банках у терміни виплати заборгованостей, зазначені у контрактах, але не пізніше 90 календарних днів з дати митного оформлення продукції, що експортується, а в разі експорту робіт (послуг), прав інтелектуальної власності, з моменту підписання акта або іншого документа. Що засвідчує виконання робіт, надання послуг, експорт прав інтелектуальної власності.

Перевищення зазначеного терміну можливе лише за індивідуальним дозволом обласного управління Національного банку України за місцем реєстрації резидента.

Імпортні операції резидентів, які здійснюються на умовах відстрочення поставки, в разі, коли таке відстрочення перевищує 90 календарних днів з моменту здійснення авансового платежу або виставлення векселя на користь постачальника продукції (робіт, послуг), що імпортується, потребують індивідуального дозволу регіонального управління Національного банку України за місцем реєстрації українського резидента.

6.8. Операції, Пов'Язані З Рухом Капіталу, Їх Регулювання НБУ

В Україні більшість операцій, пов'язаних з рухом капіталу підпадає під режим валютного контролю, розповсюдженими формами якого у нашій країні є ліцензування та реєстрація (табл. 6.2).

Форми валютного контролю за операціями, пов'язаними з рухом капіталу, що застосовуються в Україні

|

Вид валютної операції

|

Форма контролю

|

|

Контроль за Імпортом капіталу

|

|

Інвестиції нерезидентів в Україну

|

-

|

|

Кредитування нерезидентами резидентів у іноземній валюті

|

Реєстрація кредитів Національним банком України

|

|

Контроль за експортом капіталу

|

|

Інвестиції резидентів за кордоном

|

Разові індивідуальні ліцензії НБУ

|

|

Відкриття резидентами рахунків за кордоном

|

Індивідуальні ліцензії НБУ

|

Сприяння залученню іноземних інвестицій в Україну є одним з пріоритетних напрямків загальнодержавної політики. За даними експертів ООН, потреба України в іноземних капіталовкладеннях становить близько 40 млрд. доларів США за річної потреби 7-8 млрд. доларів. У зв'язку з цим в Україні здійснюється комплекс заходів, спрямованих на створення для іноземних інвесторів і сприятливого інвестиційного клімату.

Іншою сферою залучення коштів нерезидентів у національну економіку є Кредитування в іноземній валюті. Резиденти мають право отримувати кредити в іноземній валюті як на зовнішньому, так і на внутрішньому ринку капіталів. Національний банк здійснює валютний контроль за рухом коштів, що надходять в Україну у вигляді кредитів у іноземній валюті. Такий контроль зводиться до реєстрації іноземних кредитів від нерезидентів.

Національний банк здійснює реєстрацію усіх кредитів в іноземній валюті, що їх резиденти отримують від нерезидентів, і видає резидентам реєстраційні свідоцтва встановленої форми. При цьому резидент-позичальник повинен отримати реєстраційне свідоцтво після підписання кредитної угоди з банком-кредитором, але до фактичного отримання коштів за кредитом. Такни порядок передбачає отримання інвестором конкретного документа "реєстраційного свідоцтва", що є свого роду офіційним підтвердженням правомірності надання іноземного кредиту.

Регулювання експорту капіталу Здійснюється в нашій державі найбільш жорсткими правилами. Українські інвестиції в економіку інших країн підпадають під режим валютного контролю і допускаються на основі ліцензії Національного банку України (табл. 6.2).

Таким чином, на здійснення інвестиції за кордон резиденти повинні отримати в Національному банку разову індивідуальну ліцензію. При цьому НБУ може відмовити заявнику у виданні згаданої ліцензії на основі значного переліку причин, а саме:

Незадовільний фінансовий стан резидента-заявника;

При наявності висновку державних органів про неможливість або недоцільність здійснення резидентами Інвестицій у конкретну країну;

За відсутності у законодавстві країни інвестицій правових гарантій щодо недоторканості іноземних інвестицій, безперешкодної їх репатріації тощо.

Зазначені адміністративні заходи зменшують активність резидентів щодо іноземного інвестування.

Одночасно в Україні існує проблема незаконного інвестування капіталу за кордон - обсяги такого інвестування оцінюються експертами у 3-5 млрд. доларів США щорічно, тобто ці обсяги значно перевищують рівень легальних інвестицій резидентів за кордон. На початок 2000 р. обсяг вивезених за кордон капіталів оцінено в 20 млрд. доларів, проте ця цифра може бути й заниженою.

Враховуючи неефективність контролю за експортом капіталу, Національний банк здійснює окремі заходи щодо його лібералізації, а саме надання можливості відкриття резидентам-фізичним особам після 1 грудня 2000 р. рахунків за кордоном. До цього часу відкривати рахунки за кордоном могли лише резиденти на підставі індивідуальної ліцензії НБУ (табл. 6.2), й лише у обмежених випадках. Наприклад, у окремих країнах законодавчо передбачено здійснення механізму розрахунків своїх резидентів з нерезидентами-експортерами (в тому числі й українськими) лише через рахунки, відкриті у національній валюті таких країн та на їх території. Іншим прикладом є необхідність забезпечення українськими транспортними організаціями своєчасних розрахунків з іноземними постачальниками в іноземних портах, аеропортах тощо.

Лише у цих двох випадках дозволялося відкриття рахунків резидентами України за кордоном. До того ж необхідно було щороку перереєстровувати індивідуальну валютну ліцензію в Національному банку.

У листопаді 2000 р. НБУ прийняв Положення "Про порядок надання фізичним особам-резидентам України індивідуальних ліцензій на відкриття рахунків за межами країни та розміщення на них валютних цінностей". Згідно з цим документом громадяни України та іноземці, а також особи без громадянства, що постійно проживають на території України, можуть, отримавши індивідуальну ліцензію НБУ, відкривати рахунки в іноземних банках та розміщувати на них валютні кошти.

6.9. Платіжний Баланс країни, Форми Його Побудови

Платіжний баланс - Це співвідношення між валютними платежами економічних суб'єктів певної країни (резидентів) за її економічними межами та валютними надходженнями на їх користь з-за економічних меж країни (від нерезидентів) протягом певного періоду часу (рік, квартал, місяць).

При складанні платіжного балансу важливо дотримуватися таких основних принципів;

До платіжного балансу заносяться лише економічні трансакції між вітчизняними та зарубіжними резидентами;

Необхідно розрізняти операції дебету і кредиту;

платіжний баланс є бухгалтерським звітом подвійного запису (оскільки більшість операцій відбуваються у еквівалентному обміні економічними цінностями1)-

Платіжний баланс України складається з двох великих розділів:

Балансу поточних операцій;

Балансу операцій з капіталом та фінансових операцій.

До Поточних Відносять операції з товарами, послугами, доходами та поточні трансферти. Капітальні операції Пов'язані з інвестиційною діяльністю і є операціями з активами та

Зобов'язаннями.

Складовими балансу Поточних операцій Є:

Торговельний баланс (експорт товарів, імпорт товарів);

Баланс послуг;

Баланс доходів від закордонних інвестицій та платежів за ними;

Баланс поточних трансфертів (односторонніх переказів).

До складу балансу Операцій з капіталом та фінансових операцій Включають капітальні трансферти, прямі інвестиції, портфельні та інші інвестиції.

Платіжний баланс також складається з третього розділу -Резервних активів. До їх складу входять: валюта та депозити, СДР та депозитна позиція у МВФ, золото, інші фінансові вимоги.

Платіжний баланс завжди є бухгалтерським записом, хоча він не завжди знаходиться у стані рівноваги. В процесі аналітичної роботи центральний банк визначає причини порушення рівноваги платіжного балансу, що поділяються на декілька категорій:

Платіжний баланс будується у нейтральній формі, відповідно до стандартних складових. При цьому сальдо по рахунку поточних операцій повинно дорівнювати за абсолютною величиною і бути протилежним за знаком сальдо по рахунку операцій з капіталом та фінансових операцій. У такій формі сальдо платіжного балансу завжди дорівнює нулю.

З метою оцінки загального стану платіжного балансу складається його аналітична форма побудови, у якій статті балансу перегруповуються залежно від завдань, що виникають перед аналітиками. Як правило, у аналітичній формі розрізняють операції, що визначають довгострокові тенденції розвитку зовнішнього сектору економіки країни, результат яких становить загальне сальдо платіжного балансу, та операції щодо його фінансування. До операцій фінансування загального сальдо платіжного балансу належать іноземні інвестиції та іноземні кредити.

Платіжний баланс не може залишатися у стані порушення рівноваги постійно. Його регулювання може набувати декількох форм:

Для короткострокового періоду - дефіцит платіжного балансу можна регулювати шляхом залучення припливу короткотермінового капіталу;

Для довгострокового періоду (при значному дефіциті) можливі такі дії:

- Здійснити внутрішню дефляцію цін та доходів відносно зарубіжних цін та доходів;

- Знизити рівень валютного курсу;

- Запровадити чи посилити валютний І торговельний контроль.

Аналіз платіжного балансу здійснюється з метою прогнозування орієнтації внутрішньої та зовнішньої економічної політики на підставі аналізу результатів зовнішньоекономічної діяльності, здійснення порівняльного аналізу макроекономічних показників за такими напрямами:

1) аналіз якості інформаційної бази;

2) аналіз стану та динаміки статей;

3) аналіз сальдо рахунків платіжного балансу;

4) вплив стану платіжного балансу на макроекономічну ситуацію в країні.