Дипломная работа организация учета нематериальных активов, объектом - ЗАО ЗМВК «Коктебель»

Страница 6 из 10

Чтобы иметь представление о составе и структуре земельных угодий ЗАО ЗМВК «Коктебель» рассмотрим таблицу 2.1.

Таблица 2.1 – Состав и структура земельных угодий ЗАО ЗМВК «Коктебель»

|

Вид угодий

|

2004г.

|

2005г.

|

2006г.

|

2006 г. к 2004г. в %

|

|

Га

|

%

|

Га

|

%

|

Га

|

%

|

|

Общая площадь

|

1528

|

100

|

1642

|

100

|

1767

|

100

|

115.6

|

|

Всего сельскохозяйственных угодий

|

1528

|

100

|

1642

|

100

|

1767

|

100

|

115.6

|

|

Из них:

- пашня

|

229

|

15.0

|

243

|

14.8

|

362

|

20.5

|

158.1

|

|

- многолетние насаждения

|

1299

|

85.0

|

1449

|

85.2

|

1405

|

79.5

|

108.2

|

|

Наличие орошаемых земель

|

268,5

|

17.6

|

268.5

|

16.4

|

268.5

|

15.2

|

-

|

Анализируя данные таблицы 2.1, можно сделать вывод, что предприятие по размерам земельных площадей относится к крупным хозяйствам, так как общая земельная площадь составляет 1767 га. Согласно приведенным данным структура земельных угодий претерпела некоторые изменения. Так в 2006 году сельскохозяйственные угодья составляют на 15.6 % больше, чем в 2004 году, пашня занимает 20.5% от общей площади сельскохозяйственных угодий. Многолетние насаждения занимают 79.5%, 15.2% сельскохозяйственных угодий орошается, что составляет 268.5 га.

Рассмотрим таблицу 2.2, характеризующую размеры предприятия.

Таблица 2.2 – Анализ размеров ЗАО ЗМВК «Коктебель» г. Феодосия

|

Показатели

|

2004 г.

|

2005 г.

|

2006 г.

|

2006к 2004 г. в %

|

|

1

|

2

|

3

|

4

|

5

|

|

Валовая продукция (в сопоставимых ценах 2000 г.) тыс. грн.

|

2501.4

|

3946.0

|

2409.5

|

96.3

|

|

В т. ч.: растениеводства

|

2501.4

|

3946.0

|

2409.5

|

96.3

|

|

Денежная выручка от реализации-всего, тыс. грн

|

45090.4

|

121140

|

208834,0

|

463.1

|

|

В т. ч.: растениеводства;

|

352.5

|

1739.9

|

1252,5

|

355.3

|

|

промышленная продукция

|

30464.6

|

104056

|

143320,1

|

470.4

|

|

Среднегодовая стоимость основных производственных фондов, тыс. грн.

|

118451

|

108697

|

117009,1

|

98.8

|

|

Общая земельная площадь, га

|

1528

|

1692

|

1767

|

115.6

|

|

Среднегодовая численность работников, чел

|

803

|

805

|

844

|

105.1

|

Рассматривая показатели представленные в таблице 2.2 можно увидеть, что стоимость валовой продукции за последний отчётный год составила 2409.5 тыс. грн., что на 91.9 тыс. грн. меньше, чем в 2004 году. В 2006 году резко возросла выручка от реализации продукции с 45090.4 до 208834,0 тыс. грн., что можно объяснить нахождением выгодных рынков сбыта продукции.

В 2006 году предприятием не наблюдалось закупок основных средств, а их уценка уменьшила среднегодовую стоимость в 2006 году в сравнении с 2004 годом на 1.2 % или 1441.9 тыс. грн. Кроме того, в отчётном году произошло незначительное увеличение площади сельскохозяйственных угодий на 239 га или 15.6 %.

Среднегодовая численность работников увеличилась на 41 человека или 5.1%.

Можно отметить, что в хозяйстве наблюдается тенденция увеличения всех рассмотренных показателей, кроме стоимости валовой продукции, в отчетном году по сравнению с предыдущими.

Для объективной оценки итогов деятельности предприятия и разработки перспектив его развития важное значение имеет правильное определение производственного направления предприятия и уровня его специализации.

Таблица 2.3 - Анализ структуры товарной продукции в ЗАО ЗМВК «Коктебель»

|

Показатели

|

2004 г.

|

2005 г.

|

2006 г.

|

В среднем за 3 года

|

|

Тыс. грн.

|

%

|

Тыс. грн

|

%

|

Тыс. грн.

|

%

|

Тыс. грн.

%

|

|

Растениеводство

|

|

Виноград

|

281.7

|

0.6

|

1739.9

|

1.4

|

1252.5

|

0.6

|

1091.4

|

|

Прочие

|

70.8

|

0.2

|

-

|

-

|

-

|

-

|

-

|

|

Итого по растениеводству

|

352.5

|

0.8

|

1739.9

|

1.4

|

1252.5

|

0.6

|

1114.9

|

|

Промышленной продукции - всего

|

30464.6

|

67.6

|

104056

|

85.9

|

143320.1

|

68.6

|

92613.6

|

|

Реализация работ и услуг

|

13223.6

|

29.3

|

2557.6

|

2.1

|

1519.4

|

0.7

|

5766.9

|

|

Реализация товаров

|

1049.7

|

2.3

|

12786.5

|

10.6

|

62742.0

|

30.0

|

25526.1

|

|

Всего по хозяйству

|

45090.4

|

100

|

121140.0

|

100

|

208834.0

|

100

|

125021.5

|

Из таблицы 2.3 можно сделать вывод, что в хозяйстве животноводческая отрасль не развита, а в растениеводческой отрасли специализируется на производстве винограда. В 2006 году в удельный вес зерновых в структуре денежной выручки составил всего 0.6 %, о чем свидетельствует низкий валовой сбор, на который оказало влияние сокращение посевной площади и низкая урожайность. Таким образом, специализацией предприятия является промышленное производство.

Для того чтобы проанализировать уровень интенсивности производства в ЗАО ЗМВК «Коктебель» рассмотрим таблицу 2.4.

Таблица 2.4 –Эффективность хозяйственной деятельности ЗАО ЗМВК «Коктебель»

|

Показатели

|

Годы

|

|

2004г.

|

2005г.

|

2006г.

|

2006г. к 2004г., ℅

|

|

1

|

2

|

3

|

4

|

5

|

|

Получено в расчете на 100 га. с.-х. угодий

|

163.7

|

233.2

|

136.4

|

83.3

|

|

- валовой продукции (в сопоставимых ценах 2000 г.), тыс. грн.

|

|

- денежной выручки, тыс. грн.

|

2950.9

|

7159.6

|

11818.6

|

400.5

|

|

- прибыль, тыс. грн.

|

315.3

|

442.5

|

600.8

|

190.5

|

|

Фондоотдача, грн.

|

0.02

|

0.04

|

0.02

|

100.0

|

|

Рентабельность, ℅

|

44.9

|

45.4

|

74.6

|

166.1

|

|

Урожайность винограда с 1 га ц.

|

30.9

|

49.4

|

32.7

|

105.8

|

Исходя из данных таблицы, мы можем сделать вывод, что в целом по хозяйству наблюдается увеличение основных показателей эффективности в 2006 году по сравнению с 2004. Основными показателями, характеризующими эффективность использования основных средств, является фондоотдача. В данном случае в 2006 году не наблюдается ее увеличения и это означает, что в расчете на 1 грн производственных основных фондов получено валовой продукции на сумму 0.02 грн.

2.2 Организация работы учетного аппарата

Структура и штатная численность предприятия, в том числе и бухгалтерии, утверждается в соответствии с уставом предприятия.

Бухгалтерия - это самостоятельное структурное подразделение аппарата управления (служба, отдел), которое осуществляет бухгалтерский учет хозяйственной деятельности предприятия. Выполняемые в бухгалтерии операции по содержанию составляют 6 групп: технические, логические, аналитические, творческие, организационные и вспомогательные.

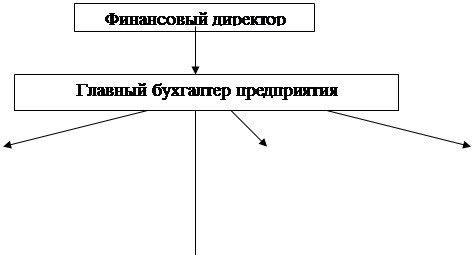

В бухгалтерии ЗАО ЗМВК «Коктебель» бухгалтерия состоит из 18 учетных работников. Структура бухгалтерского предприятия централизованная.

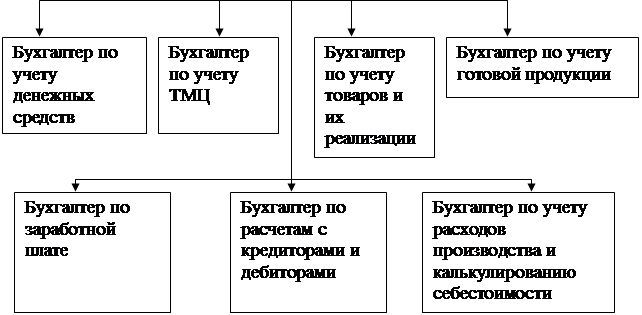

При централизованном учете в производственных подразделах реализуются функции сбора бухгалтерских данных (возможная предыдущая обработка), а формирование отчетных данных за ними и разработку отчетности осуществляет главная (центральная) бухгалтерия предприятия. Схема централизованной организации учета приведена на рисунке 2.1.

Структура бухгалтерии в ЗАО ЗМВК «Коктебель» - функциональная. При функциональной организации структурные подразделения бухгалтера создаются по участкам учетной работы, например, учетный отдел по оплате труда, материальный отдел, расчетно-кассовый отдел и т. д.

В бухгалтерии ЗАО ЗМВК «Коктебель» имеется несколько подразделов, которые отвечают за разные этапы обработки бухгалтерской информации: расчетная группа, материальная группа, производственно-калькуляционная группа, общая и финансовая группы.

Уровень и профиль специальной подготовки работника, необходимый для выполнения возложенных на него обязанностей и требования к стажу работы определяются в должностной инструкции бухгалтера.

В ЗАО ЗМВК «Коктебель» применяется автоматизированная форма бухгалтерского учета. Переход к автоматизации длился на предприятии более года, на данном этапе повысилось не только качество учета, но и качество бизнеса предприятия.

|

Бухгалтер по учету доходов и расходов

|

|

|

Бухгалтер по учету собственного капитала

|

|

|

Бухгалтер по учету расчетов предприятия

|

|

|

Бухгалтер по учету необоротных активов

|

|

Рисунок 2.1 Централизованная структура бухгалтерии

В Украине используется значительное количество программных продуктов для автоматизации бухгалтерского учета, но на предприятии применяют систему «1С – Бухгалтерия – Проф. 7.7 для Windows». Эта программа является универсальной бухгалтерской программой.

Формирование учетной политики предприятия осуществляется главным бухгалтером и утверждается приказом или распоряжением руководителя. Учетная политика предприятия освещается в Приказе об учетной политике. Приказ содержит перечень всех пунктов принятой на отчетный год учетной политики.

План счетов бухгалтерского учета определяет методологию учета во всех сферах экономической деятельности.

Включая счета в рабочий план счетов, в ЗАО ЗМВК «Коктебель» руководствовались практическими потребностями предприятия. На предприятии одновременно используют счета классов 8 и 9. Забалансовые счета, учитывая их специфику, в Плане счетов раскрывают информацию о наличии и движении имущества, которое не принадлежит предприятию, но находится во временном его пользовании или распоряжении.

Работники предприятия, в том числе и учетные, заполняют и подписывают договор о полной материальной ответственности. Договор составляется в двух экземплярах, из которых первый находится у администрации, а второй – у работника.

Четко разработанного плана проведения инвентаризации на предприятии не разработано. При проведении инвентаризации руководствуются инструкцией № 69. Необходимость в ее проведении определяет руководитель предприятия. Однако есть ситуации, когда инвентаризация обязательна. Они записаны в п. 3 Инструкции № 69.

На предприятии, кроме постоянно действующей созданы рабочие инвентаризационные комиссии для инвентаризации в местах хранения и производства ТМЦ. В их состав включают инженера, технолога, механика, исполнителя работ, товароведа, экономиста, бухгалтера и других опытных работников, которые хорошо знают объект инвентаризации, цены и первичный учет.

3. ОРГАНИЗАЦИЯ И СОВЕРШЕНСТВОВАНИЕ УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ В ЗАО ЗМВК «КОКТЕБЕЛЬ»

3.1 Документальное оформление нематериальных активов в ЗАО ЗМВК «Коктебель»

Для современного этапа рыночной экономики характерны следующие признаки:

- взаимное проникновение и слияние национальных экономик;

- сегментирование рынков и сфер влияния;

- жесткая конкуренция;

- наличие мировых цен на ряд товаров и услуг;

- поиск и разработка новых технологий.

В этих условиях хорошие идеи становятся дорогим товаром. Репутация предприятия становится тем важным фактором, который может способствовать его активной маркетинговой политике, привлечению заемных средств.

В рыночных условиях оценка нематериальных активов приобретает весьма важное значение. При оценке стоимости предприятий могут решаться следующие задачи:

А) оценка стоимости предприятий (с учетом наличия НМА) в условиях их приватизации, продажи, залога;

Б) определение вкладов в уставной капитал при создании предприятий;

Г) оценка НМА для постановки их на баланс;

Д) купля-продажа прав на ОИС.

Востребованность в решении указанных задач в первую очередь будет определяться условием развития рыночной экономики в Украине.

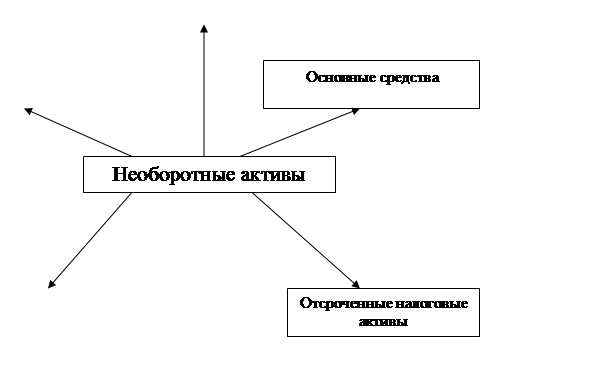

Нематериальные активы относятся к необоротным активам предприятия, на схеме 1 показаны виды необоротных активов в ЗАО ЗМВК «Коктебель».

|

Незавершенное строительство

|

|

|

Долгосрочные финансовые инвестиции

|

|

Рисунок 3.1 Виды необоротных активов в ЗАО ЗМВК «Коктебель» в 2006г.

Для того чтобы определить долю нематериальных активов в общей структуре необоротных активов рассмотрим таблицу 3.1.