Дипломная работа организация учета нематериальных активов, объектом - ЗАО ЗМВК «Коктебель»

Страница 4 из 10

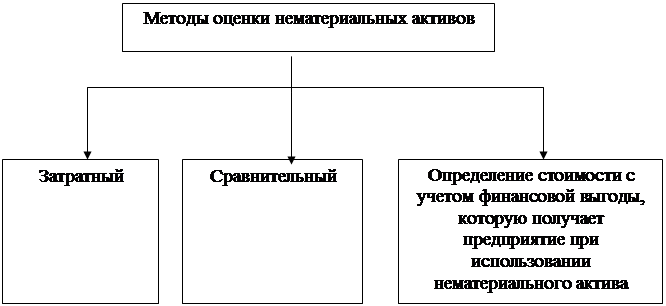

Шнейдман Л. З. выделяет несколько подходов в определении стоимости нематериальных активов (рисунок 1.3).

Рисунок 1.3. Методы оценки нематериальных активов

Затратный подход. На основе затратного подхода определяют стоимость воспроизводства. Хотя, при затратном подходе оцененная стоимость может значительно отличаться от рыночной стоимости, так как между затратами и полезностью нет прямой связи, тем не менее встречается немало случаев, когда оправдан именно затратный подход например:

- для исчисления налога на имущество;

- для целей страхования отдельных составляющих имущества;

- при судебном разделе имущества между собственниками;

- при распродаже имущества на открытых торгах;

- для бухгалтерского учета основных фондов;

- при переоценке основных фондов.

В условиях Украины, где фондовый рынок только формируется и рыночная информация почти отсутствует, затратный подход часто оказывается единственно возможным.

Главный признак затратного подхода - это поэлементная оценка, то есть оцениваемые нематериальные активы расчленяются на составные части, делается оценка каждой части, а затем стоимость всех нематериальных активов получают суммированием стоимостей его частей. При этом исходят из того, что у инвестора в принципе есть возможность не только купить данные нематериальные активы, но и создать их из отдельно покупаемых элементов.

Сравнительный подход. Сравнительный подход используется при оценке рыночной стоимости нематериальных активов исходя из данных о недавно совершенных сделках с аналогичными нематериальными активами. Метод базируется на принципе замещения, согласно которому рациональный инвестор не заплатит за данный объект больше, чем стоимость доступного к покупке аналогичного объекта, обладающего такой же полезностью, что и данный объект. Поэтому цены продажи аналогичных объектов служат исходной информацией для расчета стоимости данного объекта.

Третий подход к оценке нематериального актива предполагает определение стоимости с учетом финансовой выгоды, которую получает предприятие при его использовании. Этот метод чаще всего используется при оценке патентов, технологий и торговых знаков.

Труднее всего оценить деловую репутацию компании, гудвилл. В соответствии с международными и украинскими нормами гудвилл, созданный внутри предприятия, не признается как актив и не может быть поставлен на баланс предприятия, так как не может быть достоверно оценен. Только в том случае, если предприятием была совершена покупка другого предприятия, гудвилл приобретенного предприятия может стать объектом бухгалтерского учета и может быть поставлен на баланс. Таким образом, гудвилл отражается лишь на балансе предприятия, приобретавшего другие предприятия. У предприятия, которое не покупало других предприятий, даже если оно обладает гудвиллом, на балансе он отсутствует. Помимо деловой репутации существует еще один вид нематериальных активов, работники предприятия, ведь именно персонал во многом определяет успешность любой организации. Таким образом, покупатель платит не только за активы, в том числе и нематериальные, но и за людей, способных эффективно работать и увеличивать прибыль предприятия.

Стоимость нематериальных активов зачастую определяют стороны самостоятельно за столом переговоров. Цена, которую покупатель готов заплатить за нематериальный актив считается его стоимостью, которая учитывается в балансе предприятия, но эта стоимость не может быть ниже фактических затрат понесенных при создании нематериального актива. [28]

По результатам оценки составляется Акт оценки нематериальных активов. Акт подписывается членами комиссии по оценке и подается на утверждение руководителю органа, к сфере управления которого относится предприятие. К акту оценки прилагают Расчеты оценочной стоимости, копии всех исходных данных, протокол заседания комиссии по результатам инвентаризации, документально оформленную другую информацию, которая использовалась во время проведения оценки. Акт оценки утверждается руководителем органа, к сфере управления которого относится предприятие, на основании соответствующей рецензии на акт оценки.

После оформления акта оценки составляется карточка учета нематериальных активов, на основании которой в дальнейшем формируют акт содержания нематериального актива. В акте указывается название предприятия, название объекта нематериальных активов, краткая характеристика объекта, структурное подразделение, где нематериальные активы будут использоваться, способ приобретения нематериального актива, срок полезного использования, перечень документов, которые свидетельствуют о приобретении (создании) нематериальных активов, выводы комиссии о сроке использования нематериального актива. [3]

В случае необходимости с целью определения справедливой стоимости объектов права интеллектуальной собственности для отображения в бухгалтерском учете предприятия может проводиться независимая оценка. Такую оценку проводят субъекты оценочной деятельности - субъекты хозяйствования согласно национальным стандартам оценки в порядке, установленном законодательством об оценке имущества и оценочной деятельности. Заказчиком такой оценки выступает предприятие. После составления субъектом оценочной деятельности отчета об оценке и вывода о стоимости объектов оценки и проведения рецензирования, отчет об оценке подается на утверждение органа, к сфере управления которого относится предприятие. Вывод о стоимости утверждается руководителем органа на основании соответствующей рецензии на отчет об оценке.

Утвержденный акт оценки составляется не менее чем в двух экземплярах. Один экземпляр остается в органе, к сфере управления которого относится предприятие, второй передается предприятию.

Отчет об оценке с утвержденным выводом о стоимости составляется не менее чем в трех экземплярах, один из которых сохраняется в органе, к сфере управления которого относится предприятие, второй - у субъекта оценочной деятельности, который проводил оценку, третий - на предприятии.

По П(С)БУ 8, все без исключения нематериальные активы подлежат амортизации. Начисление амортизации нематериальных активов осуществляется на протяжении срока их полезного использования.

Срок полезного использования объекта нематериальных активов устанавливается предприятием самостоятельно при признании этого объекта активом. При этом общий срок полезного использования нематериального актива не должен превышать 20 лет.

По словам Ткаченко Н. М. предприятие при определении срока полезного использования нематериальных активов учитывает:

- сроки полезного использования этого актива предприятием;

- научно-технический прогресс;

- изменение спроса на продукцию, товары, работы, услуги, которые производятся с помощью этого актива (моральный износ);

- правовые или иные подобные ограничения относительно сроков его использования;

- прочие факторы.

Исходя из условий получения будущих экономических выгод, предприятие самостоятельно выбирает метод амортизации нематериальных активов. Распространено применение прямолинейного метода начисления амортизации. Этот метод применяется также в случае, когда условия получения будущих экономических выгод определить невозможно.

При расчете амортизированной стоимости, ликвидационная стоимость нематериальных активов приравнивается к нулю, кроме случаев:

- если существует безотказное обязательство другого лица относительно приобретения этого объекта в конце срока его полезного использования;

- если ликвидационная стоимость может быть определена на основании информации существующего активного рынка и ожидается, что такой рынок будет существовать в конце срока полезного использования.

Начисление амортизации начинается с месяца, следующего за месяцем, в котором нематериальный актив стал пригодным для использования, и прекращается, начиная с месяца, следующего за месяцем выбытия нематериального актива. [46]

Предприятие может осуществлять переоценку по справедливой стоимости на дату баланса тех нематериальных активов, относительно которых существует активный рынок.

Активный рынок - рынок, которому присущи такие условия:

- предметы, которые продаются и покупаются на этом рынке, являются однородными;

- в любое время можно найти заинтересованных продавцов и покупателей;

- информация о рыночных ценах является общедоступной.

На данный момент для подавляющего большинства нематериальных активов в Украине такой рынок отсутствует.

Основные правила переоценки:

- в случае переоценки отдельного объекта нематериальных активов следует переоценивать все другие активы группы, к которой принадлежит данный объект (за исключением тех, относительно которых не существует активного рынка);

- если проведена переоценка объектов группы нематериальных активов, то в дальнейшем они подлежат переоценке с периодичностью, которая зависит от того, насколько существенно отличается остаточная стоимость актива от его справедливой стоимости.[33]

Информация об изменениях первоначальной стоимости и суммы износа нематериальных активов заносится в регистры их аналитического учета.

Нематериальные активы списываются с Баланса в случае их выбытия, реализации (продажи), бесплатной передачи, внесения в уставной капитал других предприятий, невозможности получения предприятием в дальнейшем экономических выгод.

В Примечаниях к годовой финансовой отчетности по требованию ПСБУ 8 приводится информация, которая объясняет учетную политику предприятия относительно признания и оценки нематериальных активов по каждой группой активов:

- подход к переоценке нематериальных активов (стоимость (первоначальная или переоцененная), по которой нематериальные активы отображены в балансе);

- подход к отображению расходов на исследование и разработки;

- избранные методы амортизации и диапазон сроков полезной эксплуатации.