КУРСОВАЯ РАБОТА АНАЛИЗ Реализации и пути повышения прибыли и рентабельности производства продукции животноводства, (на примре ООО АФ «Пригородное», Симферопольского района, АРК)

Страница 4 из 11

Различают понятия валовой выручки, валового доход, валовой прибыли. Валовая выручка (ВВ) — представляет собой полную сумму денежных поступлений от реализации товарной продукции работ, услуг и материальных ценностей:

(1.5)

(1.5)

Где i — вид продукции;

N — количество видов продукции;

Qi— количество реализованной продукции i-го вида

Цi — цена единицы продукции i-го вида;

ПМП— прибыль от реализации материальных ценностей;

ПВНО— доходы от внереализационных операций.

Валовой доход (ВД) — характеризует конечный производственной или коммерческой деятельности предприятия. и исчисляется путем исключения из валовой выручки результатов внереализационных операций (без налога на добавленную стоимость и акцизов) всех затрат на производство реализацию продукций, вошедших в себестоимость; кроме за трат на оплату труда. Таким образом, доход — это выручка о реализации продукции (работ, услуг) за вычетом материальных затрат. Он представляет собой денежную форму чистой продукции предприятия, т. е. включает в себя оплату труда и. прибыль. Прибыль, полученная от всех видов деятельности предприятия, носит название валовой.

Существуют следующие виды прибыли:

1. Валовая (балансовая) прибыль (ПВАЛ(Б)) определяется как сумма прибыли (убытка) от реализации продукции (Прп), сумма прибыли от прочей реализации (Ппр), доходов от внереализационных операций (Двн), уменьшенных на сумму расходов по этим операциям (Рвн):

ПВАЛ(Б)= Прп + Ппр+Двн – Рвн, грн.

1.1. Прибыль (убыток) от реализации продукции (работ, услуг) (Прп) определяется как выручка от реализации продукции (работ, услуг) (В) за вычетом издержек производства (себестоимости) (С)., налога на добавленную стоимость (НДС) и акцизов (А): Прп=В-С-НДС-А, грн.

Где В — выручка (валовой доход), полученная от реализации продукции.

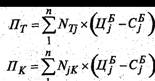

Плановая прибыль от реализации продукции (Прп(пл)) представляет собой сумму прибыли, содержащейся в остатках нереализованной продукции на начало планового периода (Пн) и прибыли, содержащейся в выпущенной за плановый период товарной продукции (Пт), уменьшенной на сумму прибыли, содержащейся в остатках нереализованной до конца периода продукции (Пк), те.: Прп(пл)= Пн +(Пт-Пк).

• Прибыль в остатках нереализованной продукции на начало планового периода (Пт) определяется как разность между стоимостью этой продукции в оптовых ценах предыдущего (базового) периода (ЦiБ) и себестоимостью в предыдущем периоде (СjБ) по формуле:

(1.6)

(1.6)

Где NjH - количество изделий нереализованной продукции j-го вида на начало планового периода.

Прибыль, содержащаяся в товарной продукции периода (Пт) и в остатках нереализованной продукции на конец периода (Пк), определяется на основе оптовых цен (ЦiБ) и себестоимости планируемого периода (СjБ) соответственно формулам:

(1.7)

(1.7)

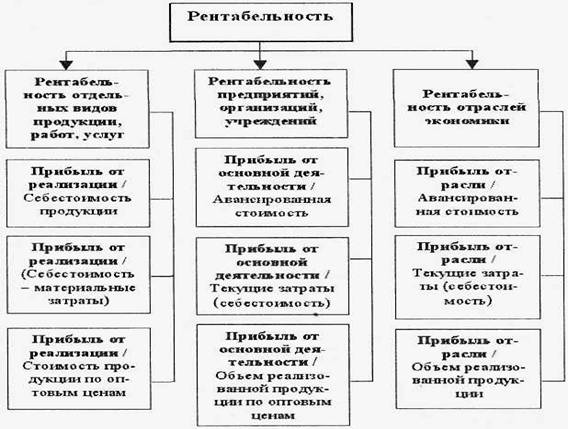

Если рассматривать анализ рентабельности, то нужно говорить о том, что показатели рентабельности можно разбить на несколько групп:

1. Показатели, характеризующие рентабельность основной и инвестиционной деятельности.

2. Показатели, характеризующие рентабельность продаж.

3. Показатели, характеризующие доходность капитала и его частей.

Рентабельность производственной деятельности (Rз) исчисляется путем отношения брутто (Прп) или чистой прибыли (ЧП) от основной деятельности к сумме затрат по реализованной или произведенной продукции (З):

Rз = Прп / З или Rз = ЧПрп / З

Она показывает, сколько прибыли имеет предприятие с каждой гривны, затраченной на производство и реализацию продукции.

Рис. 1.4 - Классификация показателей рентабельности.