КУРСОВАЯ РАБОТА АНАЛИЗ Реализации и пути повышения прибыли и рентабельности производства продукции животноводства, (на примре ООО АФ «Пригородное», Симферопольского района, АРК)

КУРСОВАЯ РАБОТ АНАЛИЗ Реализации и пути повышения прибыли и рентабельности производства продукции животноводства, (на примре ООО АФ «Пригородное», Симферопольского района, АРК)

КУРСОВАЯ РАБОТА По предмету: «Экономический анализ»

На тему:

«АНАЛИЗ Реализации и пути повышения прибыли и рентабельности производства продукции животноводства, (на примре ООО АФ «Пригородное», Симферопольского района, АРК)»

Выполнил:

СОДЕРЖАНИЕ

ВВЕДЕНИЕ……………………………………

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РЕАЛИЗАЦИИ, ПРИБЫЛИ РЕНТАБЕЛЬНОСТИ

1.1 Социально-экономическое содержание реализации, прибыли и рентабельности …………………………

1.2 Критерии и системы показателей анализирующих реализацию, прибыль и рентабельность………………………

2. АНАЛИЗ ПРЕДПРИЯТИЯ ООО АФ «ПРИГОРОДНОЕ» СИФЕРОПОЛЬСКОГО РАЙОНА АРК

2.1 Местонахождение и организационная структура предприятия………..……………………

2.2. Природно-климатические условия и структура земельных угодий предприятия……………………

2.3 Размеры и специализация предприятия…

2.4 Уровень экономической эффективности интенсификации производства предприятия……………

3. АНАЛИЗ РЕАЛИЗАЦИИ ПРОДУКЦИИ И ПУТИ ПОВЫШЕНИЯ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА ООО АФ «ПРИГОРОДНОЕ» СИФЕРОПОЛЬСКОГО РАЙОНА АРК

3.1. Анализ выручки от проданных видов продукции, средней реализованной цены и факторы ее обоснования …................

3.2 Оценка уровня коммерческой себестоимости продукции и эффективность деятельности от системы маркетинга

3.3 Анализ прибыли и рентабельности от реализации продукции…

ВЫВОДЫ…………………………………

СПИСОК ИСПОЛЬЗОВАНОЙ ЛИТЕРАТУРЫ………

Введение

Животноводство – одна из важнейших отраслей сельского хозяйства, она обеспечивает население высококачественными продуктами питания и снабжает многие отрасли промышленности необходимым сырьем. Соответственно разделению продукции животноводства дифференцируют и показатели продуктивности сельскохозяйственных животных.

Молочная продуктивность является основным показателем продуктивности молочного стада коров, то есть коров, предназначенных для получения молока, и вспомогательным показателем продуктивности коров мясного направления, используемых для подсосного выращивания телят. К показателям молочной продуктивности прежде всего относят: 1)средний годовой удой молока на фуражную корову (уф), 2)средний годовой удой на дойную корову (уд), 3) средний удой на дойную корову за период лактации (ул).

Целью курсовой работы является, анализ реализации и путей повышения прибыли и рентабельности производства продукции животноводства.

Реализация продукции является одним из основных показателей успешного процесса производства, а выручка от реализации продукции представляет собой важную стадию кругооборота средств предприятия, имеющую огромное значение для нормальной хозяйственной деятельности предприятия. Выручкой от реализации молока называются денежные средства, поступившие на расчетный счет предприятия за реализованную покупателю продукцию. Выручка является основным регулярным источником для предприятия по удельному весу среди всех возможных поступлений средств. Именно реализацией продукции и поступлением выручки заканчивается процесс кругооборота средств предприятия, что означает восстановление затраченных на производство финансовых ресурсов и создание условий для возобновления кругооборота средств. Рентабельность в отличие от абсолютного значения прибыли, является относительным показателем, также характеризующим эффективность работы предприятия. Необходимо отметить, что каких-либо абсолютных общепринятых значений рентабельности, на которые можно ориентироваться при анализе, не существует, так как ее показатели резко колеблются по отраслям. Рост этих показателей по периодам отчетности считается положительной тенденцией.

В ходе работы будут поставлены следующие задачи: проведение факторного анализа реализации, прибыли и рентабельности производства молока в ООО АФ «Пригородное», а также выявление факторов, оказывающих наибольшее влияние на данные показатели.

Основными источниками информации являются: годовая финансовая статистическая отчетность ООО АФ «Пригородное». При написании работы использованы следующие методы:

Сводка и группировка данных, статистическое наблюдение, графический метод, математический метод, анализ и синтез.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РЕАЛИЗАЦИИ, ПРИБЫЛИ РЕНТАБЕЛЬНОСТИ.

1.1 Социально-экономическое содержание реализации, прибыли и рентабельности.

Предприятие как хозяйствующий субъект рынка осуществляет свою деятельность с целью получения соответствующей прибыли. Оно может получить прибыль только при определенном объеме товарооборота, который, в свою очередь, предполагает соответствие объема и структуры реализуемых товаров объему и структуре покупательского спроса, т. е. целевая функция предприятия - получение прибыли – не противоречит целям общества, стремящегося к удовлетворению своих потребностей, а направлена на их достижение. При этом такая постановка цели достигается путем оптимизации использования имеющихся ресурсов и снижения затрат.

Основную часть прибыли получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы. Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Предприятие, разрабатывая свою стратегию на перспективу, всегда стремится к максимизации получаемой прибыли, так как это является условием для решения производственных и социальных задач. Однако максимизация прибыли в долгосрочной перспективе предполагает поэтапное достижение определенных объемов получения прибыли, которые в краткосрочном периоде могут быть определены как необходимый размер прибыли, т. е. достаточный для решения не-отложных производственных и социальных задач, финансирование которых должно осуществляться за счет прибыли, остающейся в распоряжении предприятия (после уплаты налогов и других обязательных платежей).Как максимизация, так и получение необходимого объема прибыли обусловливаются потребностями предприятия в накоплениях:

• для производственного развития (капитальные вложения, прирост оборотных средств);

• для удовлетворения экономических интересов собственников используемого имущества и финансовых средств;

• для обеспечения социального потребления и социального развития коллектива.

Для обеспечения устойчивости положения предприятия на рынке необходимо определить экономические границы объемов его деятельности, нарушение которых может привести предприятие к банкротству.

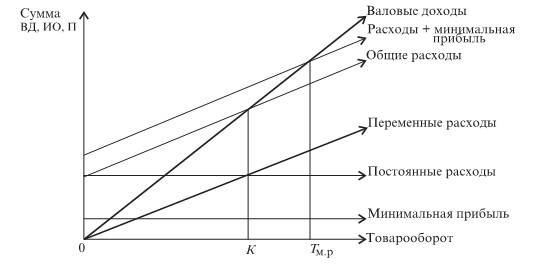

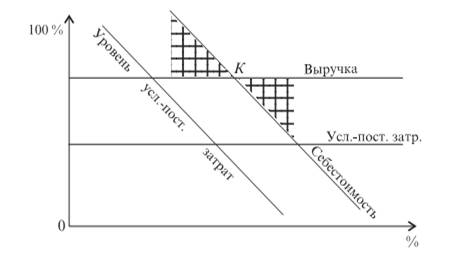

В мировой практике для определения этих границ используются понятия точка безубыточности (мертвая точка) (К) и точка минимальной рентабельности.

Под точкой безубыточности понимается такой объем товарооборота предприятия, при котором сумма полученного валового дохода равна сумме текущих затрат.

Графическая интерпретация точки безубыточности представлена на рис. 1.1.

Рис. 1.1 - Объем товарооборота, при котором достигаются безубыточность

И минимальная рентабельность.

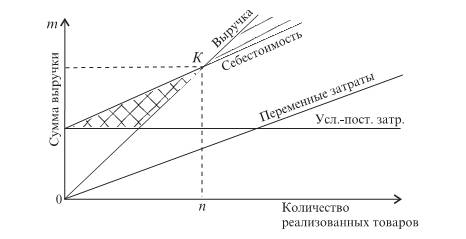

В свою очередь текущие затраты делятся на условно-постоянные и переменные. Это позволяет показать зависимость между выручкой от реализации продукции, себестоимостью и размером прибыли от реализации продукции, т. е. раскрыть рис. 1.1 с помощью рис. 1.2 и 1.3.

Рис. 1.2 - Зависимость рентабельности производства от абсолютных показателей.

Из рис. 1.2 видно, что если выручка выше себестоимости, то наблюдается рост прибыли, и наоборот, если себестоимость выше выручки, то предприятие в убытке.

Рис. 1.3 - Зависимость рентабельности производства от изменения относительных показателей.

Точка К является точкой безубыточности, она показывает ту предельную сумму выручки от реализации продукции, ниже которой деятельность предприятия будет убыточной, так как линия себестоимость выше линии выручки от реализации продукции.

Точку безубыточности можно рассчитать по формуле:

(1.1)

(1.1)

Где ИОпост - сумма постоянных издержек обращения, тыс. грн.; Ув. д, Уи. о (перемен) - соответственно уровень валового дохода и переменных издержек обращения, % к товарообороту. Под точкой минимальной рентабельности понимается такой объем товарооборота предприятия, при котором сумма валовых доходов не только покрывает текущие расходы на ведение деятельности, но и образуется прибыль, размер которой после уплаты налогов удовлетворяет представлению собственников предприятия о минимальном уровне рентабельности на вложенный капитал. Количественно минимальный уровень рентабельности определяется сложившимся в настоящее время уровнем процентной ставки банков, так как собственник предприятия не заинтересован в капитализации прибыли (вложении ее в основные и оборотные средства предприятия), если получаемая чистая прибыль по результатам деятельности предприятия меньше суммы процентов, которые он мог бы получить от хранения своих денежных средств в банке или приобретения на них ценных бумаг других предприятий.

Поскольку величина капитала, вложенного собственником в данное предприятие (Q), а также минимальный уровень рентабельности (Pmin) могут быть определены количественно и не зависят от объема товарооборота предприятия, сумма минимальной прибыли может быть рассчитана следующим образом:

(1.2)

(1.2)

Где Сн - доля прибыли, отчисляемая в бюджет (ставка налога на прибыль).

Графически величина минимальной прибыли изображается в виде прямой, параллельной оси х (рис. 1).

Точку минимальной рентабельности можно рассчитать по формуле:

(1.3)

(1.3)

Таким образом, предприятие как субъект рыночных отношений должно постоянно отслеживать результаты своей деятельности, определять, насколько они отклоняются от намеченных целей и задач. И в этой связи важная роль принадлежит экономическому анализу хозяйственной деятельности.

1.2 Критерии и системы показателей анализирующих реализацию, прибыль и рентабельность.

Прибыль хозяйствующего субъекта - обобщающий показатель, характеризующий конечный результат деятельности предприятия. Он измеряется абсолютными и относительными показателями. Абсолютный показатель – это сумма прибыли (валовая прибыль, прибыль от операционной деятельности, прибыль от обычной деятельности до налогообложения, чистая прибыль). Эти показатели отражаются в Форме № 2 бухгалтерской отчетности. Относительные показатели прибыльности - система показателей рентабельности. Показатели рентабельности характеризуют степень использования ресурсов предприятия и затрат в соотношении с суммой прибыли. Уровень рентабельности может быть рассчитан как процентное отношение одного из названных ранее показателей суммы прибыли к показателям объема выручки от реализации продукции (товаров, услуг), к величине затрат, к сумме используемого капитала и т. д. Уровень рентабельности хозяйствующих субъектов, связанных с производством продукции (товаров, работ, услуг), определяется процентным отношением прибыли от реализации продукции к себестоимости продукции:

Р = (П / З)⋅100, (1.4)

Где Р - уровень рентабельности, %; П - прибыль от реализации продукции, грн.; З - текущие затраты (себестоимость, административные расходы, расходы на сбыт и прочие операционные), грн. Этот показатель характеризует прибыльность текущих затрат и показывает степень выгоды для предприятия производства определенного вида продукции. Показатель рентабельности продукции еще называют затратным показателем рентабельности или рентабельностью затрат.

Уровень рентабельности предприятий торговли и общественного питания устанавливается отношением прибыли от реализации товаров (продукции общественного питания) к выручке от их реализации.

Общий показатель рентабельности показывает, в какой степени доход (выручка) обеспечивает получение чистой прибыли. При оценке экономической эффективности работы предприятия обычно анализ начинают с расчета этого показателя:

Рд = ЧП/Д,

Где Рд - общий показатель рентабельности (рентабельность дохода); ЧП - чистая прибыль; Д - доход, выручка от реализации продукции (товаров, работ, услуг). Рентабельность капитала характеризует сумму прибыли, которую

Получает предприятие на каждую гривну вложенного капитала. Этот показатель рентабельности характеризует эффективность использования ресурсов предприятия: Рк= ЧП/К,

где Рк - рентабельность капитала; К - средний за анализируемый период остаток собственного и заемного капитала (или суммы всех активов предприятия).Этой формулой можно пользоваться при расчете показателей рентабельности отдельных групп активов (необоротных, оборотных, а также отдельных их элементов). В зависимости от цели анализа все ранее перечисленные показатели рентабельности могут рассчитываться как по чистой прибыли, так и по прибыли от обычной деятельности предприятия до налогообложения (балансовой прибыли).

В процессе анализа изучаются: динамика изменения объема чистой прибыли, система показателей рентабельности и факторы, их определяющие. Основными факторами, влияющими на чистую прибыль, являются объем дохода (выручки) от реализации продукции (товаров, работ, услуг), уровень себестоимости, сумма административных расходов, расходов на сбыт, прочих операционных расходов, доходов и расходов от участия в капитале, прочих финансовых доходов и расходов, величины налога на прибыль и других налогов (обязательных платежей), выплачиваемых из дохода. Анализ доходности хозяйствующего субъекта проводится в сравнении с планом и предшествующим периодом. В условиях сильных инфляционных процессов важно обеспечить сопоставимость показателей и исключить влияние на них повышения цен. Анализ следует проводить по данным работы за год и по кварталам. Показатели прошлого года приводятся в соответствие с показателями отчетного года с помощью индексации цен. Плановые показатели разрабатываются хозяйствующим субъектом как хозяином самостоятельно для внутреннего пользования.

Прибыль — это доход предприятия, выступающий в виде прироста вложенного капитала. Первоначальные затраты капитала, как известно, идут на приобретение средств производства и наемной рабочей силы. Стоимость использованных средств производства и зарплата работников в сумме образуют себестоимость продукции. Следовательно, конечный результат деятельности предприятия определяется как разница между выручкой от реализации продукции и. затратами производство и реализацию.

Различают понятия валовой выручки, валового доход, валовой прибыли. Валовая выручка (ВВ) — представляет собой полную сумму денежных поступлений от реализации товарной продукции работ, услуг и материальных ценностей:

![]() (1.5)

(1.5)

Где i — вид продукции;

N — количество видов продукции;

Qi— количество реализованной продукции i-го вида

Цi — цена единицы продукции i-го вида;

ПМП— прибыль от реализации материальных ценностей;

ПВНО— доходы от внереализационных операций.

Валовой доход (ВД) — характеризует конечный производственной или коммерческой деятельности предприятия. и исчисляется путем исключения из валовой выручки результатов внереализационных операций (без налога на добавленную стоимость и акцизов) всех затрат на производство реализацию продукций, вошедших в себестоимость; кроме за трат на оплату труда. Таким образом, доход — это выручка о реализации продукции (работ, услуг) за вычетом материальных затрат. Он представляет собой денежную форму чистой продукции предприятия, т. е. включает в себя оплату труда и. прибыль. Прибыль, полученная от всех видов деятельности предприятия, носит название валовой.

Существуют следующие виды прибыли:

1. Валовая (балансовая) прибыль (ПВАЛ(Б)) определяется как сумма прибыли (убытка) от реализации продукции (Прп), сумма прибыли от прочей реализации (Ппр), доходов от внереализационных операций (Двн), уменьшенных на сумму расходов по этим операциям (Рвн):

ПВАЛ(Б)= Прп + Ппр+Двн – Рвн, грн.

1.1. Прибыль (убыток) от реализации продукции (работ, услуг) (Прп) определяется как выручка от реализации продукции (работ, услуг) (В) за вычетом издержек производства (себестоимости) (С)., налога на добавленную стоимость (НДС) и акцизов (А): Прп=В-С-НДС-А, грн.

Где В — выручка (валовой доход), полученная от реализации продукции.

Плановая прибыль от реализации продукции (Прп(пл)) представляет собой сумму прибыли, содержащейся в остатках нереализованной продукции на начало планового периода (Пн) и прибыли, содержащейся в выпущенной за плановый период товарной продукции (Пт), уменьшенной на сумму прибыли, содержащейся в остатках нереализованной до конца периода продукции (Пк), те.: Прп(пл)= Пн +(Пт-Пк).

• Прибыль в остатках нереализованной продукции на начало планового периода (Пт) определяется как разность между стоимостью этой продукции в оптовых ценах предыдущего (базового) периода (ЦiБ) и себестоимостью в предыдущем периоде (СjБ) по формуле:

![]() (1.6)

(1.6)

Где NjH - количество изделий нереализованной продукции j-го вида на начало планового периода.

Прибыль, содержащаяся в товарной продукции периода (Пт) и в остатках нереализованной продукции на конец периода (Пк), определяется на основе оптовых цен (ЦiБ) и себестоимости планируемого периода (СjБ) соответственно формулам:

(1.7)

(1.7)

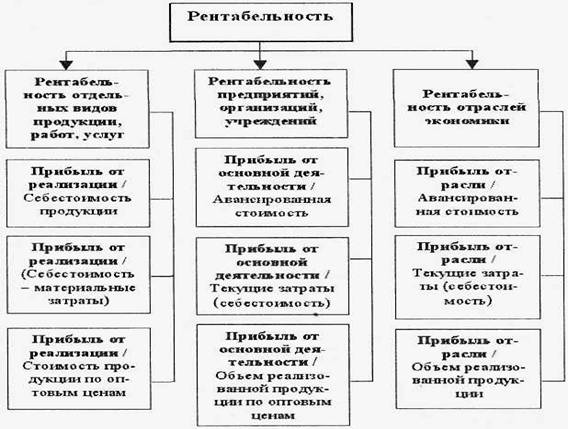

Если рассматривать анализ рентабельности, то нужно говорить о том, что показатели рентабельности можно разбить на несколько групп:

1. Показатели, характеризующие рентабельность основной и инвестиционной деятельности.

2. Показатели, характеризующие рентабельность продаж.

3. Показатели, характеризующие доходность капитала и его частей.

Рентабельность производственной деятельности (Rз) исчисляется путем отношения брутто (Прп) или чистой прибыли (ЧП) от основной деятельности к сумме затрат по реализованной или произведенной продукции (З):

Rз = Прп / З или Rз = ЧПрп / З

Она показывает, сколько прибыли имеет предприятие с каждой гривны, затраченной на производство и реализацию продукции.

Рис. 1.4 - Классификация показателей рентабельности.

Рентабельность продаж рассчитывается делением брутто или чистой прибыли от реализации продукции, работ и услуг на сумму полученной выручки (В). Характеризует эффективность предпринимательской деятельности и рассчитывается:

Rрп = Прп / В или Rрп = ЧПрп / В

Рентабельность (доходность капитала) исчисляется отношением балансовой или чистой прибыли к среднегодовой стоимости всего инвестированного капитала (KL) и отдельных его слагаемых: собственного, заемного, перманентного, основного, оборотного капитала:

Rк = БП / KL или Rк = ЧП / KL

Уровень рентабельности производственной деятельности (окупаемость затрат) зависит от трех факторов первого порядка: изменение структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепной подстановки:

![]()

![]()

![]()

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции:

![]()

Расчет влияния этих факторов на изменение уровня рентабельности осуществляется путем цепной подстановки.

Таким же образом производится факторный анализ рентабельности продаж. Детерминированная факторная модель этого показателя, имеет следующий вид:

Аналогично осуществляется факторный анализ рентабельности совокупного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее структуры (Удi), себестоимости (Сi), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

При углубленном анализе необходимо изучить влияние факторов второго уровня, от которых зависит изменение среднереализационных цен, себестоимости продукции и внереализационных результатов.

Для расчета рентабельности отраслей экономики берется общая сумма прибыли, полученная предприятиями, объединениями, другими хозрасчетными формированиями, которые входят в соответствующую отрасль экономики. На уровень рентабельности отраслей влияет наличие у них низкорентабельных и убыточных предприятий.

2. АНАЛИЗ ПРЕДПРИЯТИЯ ООО АФ «ПРИГОРОДНОЕ».

2.1 Местонахождение и организационная структура

Предприятие ООО АФ «Пригородное» находится в селе Мирное Симферопольского района. ООО АФ «Пригородное» расположено в 6 км от районного и республиканского центра города Симферополя. Анализируемое хозяйство имеет довольно выгодное месторасположение, поскольку расположено вблизи двух крупнейших автодорог Крыма: Симферополь-Москва (3 км), Симферополь-Евпатория (500 м), а также железнодорожного пути. Кроме того предприятие находится в 8 км от аэропорта города Симферополь. Из схемы 2.1 следует, что в исследуемом хозяйстве наблюдается цеховая организационная структура.

Рассмотрим организационную структуру ООО АФ «Пригородное», которая представлена на схеме 2.1. Из схемы 2.1 следует, что в исследуемом хозяйстве наблюдается цеховая организационная структура.

Управленческая структура ООО АФ «Пригородное» является трех ступенчатой. Во главе предприятия стоит Генеральный директор (первая ступень). Начальник цеха полеводства и животноводства, главный агроном, главный инженер, зам. ген. директора по финансам, зам. ген. директора по промышленности находятся на второй ступени. Начальник тракторной бригады (тракторная бригада) цех полеводства, цех животноводства, экономист, бухгалтер, начальник консервного цеха находятся на третей ступени.

Кроме этого следует выделить структуры, которые непосредственно подчиняются генеральному директору и не находятся ни на одной ступени. А именно: начальник охраны, отдел кадров, автогораж.

Схема 2.1- Организационно-упрвленческая структура ООО АФ «Пригородное».

2.2. Природно-климатические условия и структура земельных угодий.

Анализируемое хозяйство расположено в Нижнем предгорном агроклиматическом районе, который является сравнительно теплым и незасушливым. ( высота над уровнем моря 100- 300 м) Длина периода с температурой выше 10 составляет 6-6,5 месяцев. Средние суммы температур 3100-3300. Термический режим этого района обеспечивает ежегодное созревание очень ранних и ранних сортов винограда.

Таблица 2.1- Среднемесячная температура воздуха и количество выпавших осадков в Симферопольском районе за 2006 году.

|

Месяц |

Ян-варь |

Фев-раль |

Март |

Ап-рель |

Май |

Июнь |

Июль |

Ав-густ |

Сен-тябрь |

Ок-тябрь |

Но-ябрь |

Де-кабрь |

|

Темпе-ратура, 0С |

-5,2 |

-0,4 |

5,4 |

9,9 |

15 |

20,2 |

21,2 |

24,3 |

17,6 |

12,3 |

7,1 |

2,9 |

|

Осадки, мм |

14 |

31 |

45,6 |

13 |

48 |

31 |

36 |

9,5 |

50,5 |

62 |

33,1 |

13 |

На сновании таблицы 2.1 можно сделать вывод, что самый жаркий месяц года – август, а самый холодный месяц – январь, за 2006 год в Симферопольском районе выпало 386,7 мм осадков, самый влажный месяц - октябрь, а самый засушливый – август.

Одним из наиболее важных природных факторов, влияющим на деятельность сельскохозяйственного предприятия, является почвенный покров. Среди почв распространены: черноземы карбонатные на элювии и делювии карбонатных пород, черноземы южные мицелярно – карбонатные на красно – бурых глинах, дерново-карбонатные почвы. Наименее плодородными почвами являются дерново-карбонатные почвы. Они характеризуются незначительной мощностью гумусового профиля, не превышающей 20-30 см, выходом на поверхность твердых пород, характерно высокое содержание карбонатов. Для черноземов южных мицелярно - карбонатных характерна высокая миграционная способность карбонатов, особенно в верхней части почвенного профиля. В целом, почвам характерна средняя плодородность. Таким образом, анализ почвенно-климатических условий хозяйства показал, что для ООО АФ «Пригородное» характерен мягкий климат, средне-плодородные почвы, что содействует благоприятному экономическому развитию хозяйства.

Земля в сельскохозяйственном производстве выступает в качестве главного средства производства. Она является основой производственной деятельности и важнейшим условием существования человеческого общества. Характер использования земли в сельском хозяйстве зависит от того, к какому виду угодий она принадлежит. Под угодьями следует понимать участки земли, планомерно и систематически используемые для определенных производственных, культурно-бытовых и других целей, имеющие характерные природные различия или вновь приобретенные свойства. Угодья подразделяются на 2 группы: сельскохозяйственные и все прочие угодья. Под сельскохозяйственными угодьями понимаются земельные участки, используемые в сельском хозяйстве как главное средство производства. К ним относятся: пашня, многолетние насаждения, залежь, сенокосы и пастбища..

Таблица 2.2 - Состав и структура земельных угодий в ООО АФ «Пригородное» Симферопольского района АРК.

|

Виды угодий |

2005г. |

2006г. |

2007г. |

|||

|

Га |

% |

Га |

% |

Га |

% |

|

|

Общая земельная площадь |

1602 |

100,0 |

1538 |

100,0 |

1445 |

100,0 |

|

В т. ч. с.-х. угодья |

1592 |

99,4 |

1528 |

99,3 |

1438 |

99,5 |

|

Пашня |

1325 |

82,7 |

1261 |

82 |

1221 |

84,5 |

|

Пастбища |

50 |

3,1 |

50 |

3,3 |

0 |

0 |

|

Многолетние насаждения |

217 |

13,5 |

217 |

14,1 |

217 |

15 |

|

Прочие земли |

10 |

0,6 |

10 |

0,7 |

7 |

0,5 |

На основании таблицы 2.1 можно сделать вывод, что за исследуемый период в хозяйстве ООО АФ «Пригородное» Симферопольского района АРК произошло сокращение общей земельной площади на 157 га, в том числе за счет сокращения сельскохозяйственных угодий, площадь которых уменьшилась на 154 га. В структуре земельных угодий наибольший удельный вес занимают сельскохозяйственные угодья, в составе которых выделяется пашня и многолетние насаждения. Сокращение производства продукции животноводства привело к исчезновению пастбищ в составе земель хозяйства

2.3 Размеры и специализация предприятия.

Размеры анализируемого хозяйства проанализируем с помощью ряда показателей: валовая продукция, товарная продукция, среднегодовая стоимость основных фондов, площадь с.-х. угодий, среднегодовая численность работников, поголовье скота, энергоресурсы. Под валовой продукцией хозяйства подразумевается совокупный продукт сельскохозяйственного производства, созданный за определенный период, исчисляемый по цене фиксированного года. Товарная продукция – стоимость продукции, реализованной за пределы хозяйства за определенный период времени в текущих ценах. Использование рабочей силы, ее целесообразное применение в процессе производства есть труд. Он измеряется своей продолжительностью, т. е. мерой труда является рабочее время. Рациональное использование трудовых ресурсов при прочих равных условиях дает возможность получить максимум валовой продукции, способствует росту производительности труда, эффективности и рентабельности производства. Основные фонды (машины, оборудования, и т. д.) в процессе производства не изменяют своей первоначальной натуральной формы. На вновь созданную продукцию или выполненную работу они переносят свою стоимость по частям, по мере физического износа (амортизации), так как находятся и используются в хозяйстве на протяжении многих циклов производства. Энергетические ресурсы сельского хозяйства – важнейшая, наиболее активная часть материально-технической базы. Это мощность механических, электрических двигателей, электроустановок и т. д.

Таблица 2.3 – Анализ динамики размеров ООО АФ «Пригородное» Симферопольского района АРК.

|

Показатели |

Годы |

В среднем за 3 года |

2007 г к 2005 г, % |

||

|

2005 |

2006 |

2007 |

|||

|

Стоимость валовой продукции растениеводства и животноводства (в сопоставимых ценах 2005г.), тыс. грн. |

6184,1 |

6036,9 |

5550 |

5923,7 |

89,7 |

|

Денежная выручка от реализации продукции, тыс. грн. |

9228,6 |

9390,5 |

10238,4 |

9619,2 |

110,9 |

|

Среднегодовая стоимость основных производственных фондов, тыс. грн. |

25987,7 |

26652,1 |

27346,8 |

26662,2 |

105,2 |

|

Общая земельная площадь, га |

1602 |

1538 |

1445 |

1528,3 |

90,2 |

|

В т. ч. с.-х. угодья |

1592 |

1528 |

1438 |

1519,3 |

90,3 |

|

Из них: пашня |

1325 |

1261 |

1221 |

1269 |

92,2 |

|

Многолетние насаждения |

217 |

217 |

217 |

217 |

100 |

|

Среднегодовая численность работников, занятых в с.-х. производстве, чел. |

318 |

283 |

253 |

285 |

79,6 |

|

Поголовье скота и птицы, усл. гол. |

321 |

278,7 |

169,8 |

256,5 |

52,9 |

|

Энергетические мощности, тыс. л. с. |

22,8 |

21,9 |

19,3 |

21,3 |

84,6 |

На основании таблицы 2.3 можно сделать вывод, что практически все показатели размеров ООО АФ «Пригородное» Симферопольского района свидетельствуют об уменьшении его размеров. За исключением денежной выручки от реализации продукции, которая возросла на 10,9% и основных производственных фондов, стоимость которых увеличилась на 5,2 %. На сокращение размеров хозяйства в большей степени повлияло уменьшение площади сельскохозяйственных угодий на 154 га, а также снижение среднегодовой численности работников на 65 человек.

Под специализацией предприятия понимается сосредоточение его деятельности на производстве определенного вида продукции (или ограниченного их круга). На сельскохозяйственных предприятиях она обычно связана с расширением одной или нескольких отраслей при соответствующем сокращении других. Расширение одних отраслей за счет сокращения других может осуществляться до тех пор, пока дальнейший их рост уже не приносит экономической выгоды. Экономическое содержание специализации состоит в общественном разделении труда, которое происходит постепенно и проявляется в разных формах. Цель специализации – создание условий для увеличения прибыли, достижение более высокой производительности труда, увеличение производства продукции, повышения ее качества.

Таблица 2.4 – Размер, состав и структура товарной продукции ООО АФ «Пригородное» Симферопольского района АРК.

|

Показатели |

Денежная выручка, тыс. грн |

Структура в среднем за 3 года, % |

|||

|

2005 г. |

2006 г. |

2007 г. |

|||

|

Продукция растениеводства, всего |

8330,2 |

8664,6 |

9544,9 |

8846,6 |

92,0 |

|

В т. ч зерновые |

472,4 |

648,5 |

796,8 |

639,2 |

6,6 |

|

Овощи закрытого грунта |

7840,2 |

8000,7 |

8748,1 |

8196,3 |

85,2 |

|

Плоды |

7,3 |

- |

- |

2,4 |

0,0 |

|

Прочая продукция растениеводства |

10,3 |

15,4 |

- |

8,6 |

0,1 |

|

Продукция животноводства, всего |

698,7 |

502,5 |

559,4 |

586,9 |

6,1 |

|

Мясо КРС |

206,6 |

129,6 |

239,3 |

191,8 |

2,0 |

|

Молоко |

485,3 |

356,3 |

310,5 |

384 |

4,0 |

|

Свинина |

5,8 |

16,6 |

9,6 |

10,7 |

0,1 |

|

Прочая продукция животноводства |

1 |

- |

- |

0,3 |

0,0 |

|

Всего по с.-х. производству |

9028,9 |

9167,1 |

10104,3 |

9433,4 |

98,1 |

На основании таблицы 2.4 можно сделать вывод, что хозяйство ООО АФ «Пригородное» Симферопольского района в большей степени специализируется на производстве продукции растениеводства (на овощах закрытого грунта), следовательно, отрасль растениеводства в данном хозяйстве является основной, а отрасль животноводства является дополнительной.. Второе место в удельном весе денежной выручки занимают зерновые и мясное скотоводство. Рассчитаем коэффициент специализации по формуле:

где

где

N – число отраслей,

Pi – удельный вес отрасли в денежном выражении. Следовательно:

![]()

Коэффициент специализации равен 0,65%, что говорит о высоком уровне специализации предприятия.

Таблица 2.5. – Финансовые результаты производства ООО АФ «Пригородное» дает возможности проанализировать финансовое состояние предприятия. Данные для таблицы взяты из Ф – 2 «Отчет о финансовых результатах ООО АФ «Пригородное».

Уровень рентабельности — показатель экономической эффективности производства. Рассчитывается как отношение прибыли к затратам или себестоимости продукции. Комплексно отражает использование материальных, трудовых и денежных ресурсов и природных богатств.

В зависимости от того уровень рентабельности больше или меньше 100%, то соответственно предприятие приносит прибыль или несет убыток, а если уровень рентабельности равен 100 %, то чистый доход (выручка) от реализации продукции, работ услуг компенсирует валовые затраты на производство продукции работ, услуг. Следовательно, доход предприятия при уровне рентабельности 100% равен нулю.

Анализируя финансовые результаты деятельности предприятия, нужно говорить, что ООО АФ «Пригородное» было рентабельно только в 2006 году за исследуемый период, причем уровень рентабельности составил 12,7%. Это вызвано тем, что чистая прибыль в 2006 году по сравнению с 2005, возросла, а в 2007 году значительно уменьшилась, то есть в 2005 и 2007 гг. предприятие было убыточно.

Таблица 2.5 – Анализ финансовых результатов деятельности ООО АФ «Пригородное» Симферопольского района АРК.

|

Показатели |

2005 г. |

2006 г. |

2007 г. |

2007 г. в % к 2005 г. |

|

Чистый доход (выручка) от реализации, тыс. грн. |

9232,60 |

9390,50 |

10238,40 |

110,89 |

|

Себестоимость реализованной продукции, тыс. грн. |

9107,70 |

9786,10 |

11594,10 |

127,30 |

|

Прибыль (убыток) от реализации, тыс. грн |

124,90 |

(-395,60) |

(-1355,70) |

- |

|

Внереализационные доходы, тыс. грн. |

1037,30 |

3214,20 |

1351,00 |

130,24 |

|

Внереализационные расходы, тыс. грн. |

1627,50 |

1576,10 |

1869,80 |

114,89 |

|

Чистая прибыль, тыс. грн. |

-465,30 |

1242,50 |

-1874,50 |

402,86 |

|

Уровень рентабельности реализации, % |

-5,11 |

12,70 |

-16,17 |

316,46 |

2.4 Уровень экономической эффективности интенсификации производства предприятия.

Под интенсификацией понимается все возрастающее применение более совершенных средств производства и квалифицированного труда на одной и той же земельной площади с целью повышения ее продуктивности. Интенсификация сельскохозяйственного производства обеспечивает рост выхода продукции с единицы площади при единовременном сокращении издержек на единицу продукции. Она ведет к увеличению экономического плодородия почвы, размеров хозяйства, что способствует концентрации (укрупнению) производств. Как форма расширенного воспроизводства интенсификация базируется на достижениях научно – технического прогресса, качественном совершенствовании всех факторов производства. Сущность интенсификации сводится не только к эффективному использованию земельных угодий, поголовья животных, но и к совершенствованию всех других факторов производства – материально – технических средств, технологий, трудовых ресурсов и т. д. Иными словами, она означает качественное преобразование всей цепи взаимосвязанных элементов производства, позволяющее расширить объемы сельскохозяйственной продукции.

Для определения уровня интенсивности и экономической эффективности интенсификации в хозяйстве рассмотрим таблицу 2.6.

Таблица 2.6 - Исходные данные для определения уровня интенсивности и экономической эффективности интенсификации в ООО АФ "Пригородное"

|

Показатели |

2005 |

2006 |

2007 |

В среднем за 3 года |

2007 г к 2005 г, % |

|

Среднегодовое условное поголовье животных в отрасли, гол |

321 |

278,7 |

169,8 |

256,50 |

52,90 |

|

Сумма производственных затрат в отрасли животноводства, тыс. грн |

1624,9 |

1299,8 |

1061,8 |

1328,83 |

65,35 |

|

Количество израсходованных кормов в отрасли животноводства, ц. к. е. |

13847 |

10031 |

8118 |

10665,33 |

58,63 |

|

Прямые затраты труда в отрасли животноводства, тыс. чел-час. |

73 |

61 |

55 |

63,00 |

75,34 |

|

Условное поголовье животных отрасли на конец года, гол |

351,9 |

300,9 |

170,2 |

274,33 |

48,37 |

|

Стоимость валовой продукции отрасли животноводства, тыс. грн |

396,23215 |

339,9868 |

260,5013 |

332,24 |

65,74 |

|

Себестоимость реализованной продукции животноводства, тыс. грн |

1321,4 |

1058,9 |

1657 |

1345,77 |

125,40 |

|

Денежная выручка, тыс. грн |

698,7 |

502,5 |

559,4 |

586,87 |

80,06 |

|

Прибыль(+), убыток(-) от реализации продукции отрасли животноводства, тыс. грн |

-622,7 |

-556,4 |

-1097,6 |

-758,90 |

176,26 |

На основании данной таблицы можно сделать вывод о том, что в отрасли животноводства предприятие ООО АФ "Пригородное" убыточно. Неоднократно прослеживается тенденция снижения условного поголовья животных, вследствие чего наблюдается уменьшение производственных затрат, а также количества израсходованных кормов. В зависимости от себестоимости реализованной продукции, наибольшая денежная выручка за 3 года наблюдается в 2005 г., которая к 2007 г. сократилась на 139,3 тыс. грн., что составило и 19,94%.

Основными показателями интенсивности животноводства являются: общая сумма затрат овеществленного и живого труда в стоимостной форме на 1голову, затраты кормов в расчете на 1голову скота, уровень комплексной механизации производственных процессов, расходы на племенную работу, структура стада, срок использования животных в хозяйстве и т. д.

Таблица 2.7 - Уровень интенсивности отрасли животноводства в ООО АФ "Пригородное".

|

Показатели |

2005 |

2006 |

2007 |

В среднем за 3 года |

2007 г к 2005 г, % |

|

В расчете на среднегодовую условную голову животных отрасли приходится: |

Х |

Х |

Х |

Х |

Х |

|

Производственных основных фондов, тыс. грн |

80,96 |

95,63 |

161,05 |

112,55 |

198,93 |

|

Производственных затрат, грн |

5061,99 |

4663,80 |

6253,24 |

5326,34 |

123,53 |

|

Количество израсходованных кормов, ц. к. е. |

43,14 |

35,99 |

47,81 |

42,31 |

110,83 |

|

Прямых затрат труда, чел.-час. |

227,41 |

218,87 |

323,91 |

256,73 |

142,43 |

Данная таблица характеризует уровень интенсивности отрасли животноводства предприятия, при этом в расчете на среднегодовую условную голову животных отрасли приходится: производственных основных фондов, стоимость которых возросла за исследуемый период, и в 2007 году по сравнению с 2006 она увеличилась на 65,42 тыс. грн., что составило 68,4%. В свою очередь производственные затраты в наибольшем количестве наблюдаются в 2007 году, и по сравнению с 2006, они возросли на 1589,44 грн., что составило 34,1%. Такая тенденция прослеживается относительно количества израсходованных кормов, а также прямых затрат труда. При этом наибольше затрачено труда в 2007 году, затраты труда возросли на 105,04 чел.- час., по сравнению с 2006, что составило 48,0%.

Рассмотрим экономическую эффективность интенсификации отрасли животноводства в анализируемом хозяйстве. Экономическая эффективность интенсификации выражается в том, что рост продукции происходит более быстрыми темпами, чем рост затрат на ее производство. Колебания в уровне эффективности интенсификации зависят не только от экономических, но и от природных факторов. В связи с этим требуется всесторонний учет природных условий, более напряженное и активное использование всех имеющихся реальных ресурсов.

Таблица 2.8 - Экономическая эффективность интенсификации животноводства в ООО АФ "Пригородное"

|

Показатели |

2005 |

2006 |

2007 |

В среднем за 3 года |

2007 г к 2005 г, % |

|

Стоимость валовой продукции, грн, на |

Х |

Х |

Х |

Х |

Х |

|

Среднегодовую условную голову |

1234,37 |

1219,90 |

1534,17 |

1329,48 |

124,29 |

|

1 грн производственных фондов |

0,02 |

0,01 |

0,01 |

0,01 |

65,74 |

|

1 грн производственных затрат |

0,24 |

0,26 |

0,25 |

0,25 |

100,61 |

|

1ц корм. ед. |

28,62 |

33,89 |

32,09 |

31,53 |

112,14 |

|

1 чел.-час. |

5,43 |

5,57 |

4,74 |

5,25 |

87,26 |

|

Прибыль(+), убыток(-), грн, на: |

Х |

Х |

Х |

Х |

Х |

|

Среднегодовую условную голову |

(-1939,88) |

(-1996,41) |

(-6464,08) |

(-3466,79) |

333,22 |

|

1 грн производственных затрат |

(-0,38) |

(-0,43) |

(-1,03) |

(-0,62) |

269,74 |

|

1 чел.-час. |

(-8,53) |

(-9,12) |

(-19,96) |

(-12,54) |

233,95 |

|

Уровень рентабельности, убыточности отрасли животноводства, % |

(-47,12) |

-52,55 |

(-66,24) |

(-55,30) |

140,56 |

Из таблицы 2.8 видно, что изменение показателей имеет различную тенденцию. При этом стоимость валовой продукции в расчете на среднегодовую условную голову в наибольшем количестве наблюдается в 2007 году, в отличие от производственных фондов и затрат. Стоимость валовой продукции в расчете на 1 центнер кормовых единиц, а также на 1 человеко-час, самая высокая наблюдается в 2006 году, и несущественно снижается к 2007 году. Причем относительно кормовых единиц она уменьшилась на 1,8 грн, что составило 5,3%. Мы также можем говорить, что в данном хозяйстве отрасль животноводства не рентабельна и носит убыточный характер, так как относительно данных показателей наблюдается исключительно убыток.

3. АНАЛИЗ РЕАЛИЗАЦИИ ПРОДУКЦИИ И ПУТИ ПОВЫШЕНИЯ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА ООО АФ «ПРИГОРОДНОЕ» СИФЕРОПОЛЬСКОГО РАЙОНА АРК

3.1 Анализ выручки от проданных видов продукции, средней реализованной цены и факторы ее обоснования.

Выручкой от реализации продукции (работ, услуг) называются денежные средства, поступившие на расчетный счет предприятия за реализованную покупателю продукцию. Выручка является основным регулярным источником для предприятия по удельному весу среди всех возможных поступлений средств. Именно реализацией продукции и поступлением выручки заканчивается процесс кругооборота средств предприятия, что означает восстановление затраченных на производство финансовых ресурсов и создание условий для возобновления кругооборота средств. Выручка, поступающая на расчетный счет предприятия, сразу же используется на оплату счетов поставщиков сырья, материалов, комплектующих, полуфабрикатов, запчастей, топлива, энергии. Из выручки происходит отчисление во внебюджетные фонды, налогов в бюджет, выплата заработной платы, возмещается износ основных фондов, финансируются расходы, предусмотренные финансовым планом и не включаемые в себестоимость. Вместе с тем, выручка в строгом смысле не является доходом, так как из нее необходимо возместить затраты.

Молочная продуктивность является основным показателем продуктивности молочного стада коров, то есть коров, предназначенных для получения молока, и вспомогательным показателем продуктивности коров мясного направления, используемых для подсобного выращивания телят. К показателям уровня молочной продуктивности, прежде всего, относят средний годовой удой на одну фуражную корову, средний годовой удой на дойную корову, средний удой на дойную корову за период лактации.

Таблица 3.1 – Динамика продуктивности молока в ООО АФ "Пригородное".

|

В среднем |

2003г. |

2004г. |

2005г. |

2006г. |

2007г. |

|

Молоко, ц/гол |

19,77 |

13,57 |

29,87 |

31,46 |

31,111 |

Проанализировав таблицу динамики продуктивности молока, можно сделать вывод о том, что продуктивность молока молочного стада коров не имеет постоянной тенденции. В 2006 году по сравнению с 2005, продуктивность молока увеличилась на 1,771 ц./гол., что составило 5,3%. Однако, в 2007 году мы наблюдаем несущественное снижение продуктивности молока.

На основании графика представленного на рисунке 3.1 можно сделать вывод, что среднегодовой удой молока носит немного скачкообразный характер, поэтому выравнивание будим проводить по методу наименьших квадратов.

Для выравнивания динамического ряда целесообразно использовать: уравнение прямой, уравнение параболы 2-го порядка.

Подберем систему соответствующих нормальных уравнений:

- для прямой - для параболы

Решим систему соответствующих нормальных уравнений:![]()

![]()

![]()

Таблица 3.2 – Исходные и расчетные данные для определения теоретических уровней среднегодового удоя молока.

|

Года |

Молоко, ц/гол |

T |

T2 |

T3 |

T4 |

Yt |

Yt2 |

Yt¯ |

Yt~ |

|

2003 |

19,77 |

1,00 |

1,00 |

1,00 |

1,00 |

19,77 |

19,77 |

17,04 |

16,61 |

|

2004 |

13,57 |

2,00 |

4,00 |

8,00 |

16,00 |

27,14 |

54,28 |

21,10 |

21,31 |

|

2005 |

29,87 |

3,00 |

9,00 |

27,00 |

81,00 |

89,61 |

268,83 |

25,16 |

25,59 |

|

2006 |

31,46 |

4,00 |

16,00 |

64,00 |

256,00 |

125,84 |

503,36 |

29,21 |

29,43 |

|

2007 |

31,11 |

5,00 |

25,00 |

125,00 |

625,00 |

155,55 |

777,75 |

33,27 |

32,84 |

|

Итого |

125,78 |

15,00 |

55,00 |

225,00 |

979,00 |

417,91 |

1623,99 |

125,78 |

125,78 |

Описание корней уравнений:

Для прямой:

![]() - математическое начало отсчета, лежит на оси ОУ, с экономической точки зрения, это теоретический уровень среднегодового удоя молока в году, предшествующем исследуемому, то есть в 2002году.

- математическое начало отсчета, лежит на оси ОУ, с экономической точки зрения, это теоретический уровень среднегодового удоя молока в году, предшествующем исследуемому, то есть в 2002году.

![]() - коэффициент регрессии, показывающий повышение среднегодового удоя молока за анализируемый период.

- коэффициент регрессии, показывающий повышение среднегодового удоя молока за анализируемый период.

для параболы 2-го порядка:

![]() - математическое начало отсчета, лежит на оси ОУ, с экономической точки зрения, это теоретический уровень среднегодового удоя молока в году, предшествующем исследуемому, то есть в 2002году.

- математическое начало отсчета, лежит на оси ОУ, с экономической точки зрения, это теоретический уровень среднегодового удоя молока в году, предшествующем исследуемому, то есть в 2002году.

![]() - коэффициент регрессии, показывающий повышение среднегодового удоя молока за анализируемый период

- коэффициент регрессии, показывающий повышение среднегодового удоя молока за анализируемый период

![]() - коэффициент регрессии, показывающий темпы роста коэффициента а1.

- коэффициент регрессии, показывающий темпы роста коэффициента а1.

Для того, чтобы определить какое из подобранных уравнений больше подходит для выравнивания удоя молока проведем дисперсионный анализ.

1. Рассчитаем дисперсию остаточную:

Для прямой

![]() ,

,

![]() Для параболы

Для параболы

![]() 2. Рассчитаем дисперсию общую:

2. Рассчитаем дисперсию общую:

![]()

![]()

3. Рассчитаем дисперсию факторную:

![]()

4. Рассчитаем коэффициент случайной вариации, отражающий долю случайного действия факторов:

5. Рассчитаем коэффициент детерминации:

![]()

На основании проведенного дисперсионного анализа можно сделать вывод, что так как коэффициент случайной вариации меньше 50%, то из двух уравнений подобранных для аналитического выравнивания: уравнение прямой, уравнение параболы 2-го порядка, наиболее точно основную тенденцию изменения среднегодового удоя молока в ООО АФ «Пригородное» описывает уравнение 2-го порядка. ![]()

Тем не менее, анализ продуктивности молока не дает полной картины о состоянии молочного производства на предприятии ООО АФ «Пригородное», для этого необходимо рассмотреть место и значение производства молока в данном хозяйстве.

Таблица 3.3 – Место и значение производства молока в экономике ООО АФ "Пригородное".

|

Показатели |

Годы |

||

|

2005 |

2006 |

2007 |

|

|

Выручка от реализации продукции растениеводства и животноводства, тыс. грн |

9228,60 |

9390,50 |

10238,40 |

|

В т. ч. от реализации молока |

485,30 |

356,30 |

310,50 |

|

К общей выручке, % |

5,26 |

3,79 |

3,03 |

|

Прибыль от реализации продукции растениеводства и животноводства, тыс. грн |

(-927,00) |

(-1140,30) |

(-2194,80) |

|

В т. ч. от молока |

(-148,10) |

(-139,30) |

(-137,20) |

|

К общей выручке, % |

15,98 |

12,22 |

6,25 |

|

Всего поголовья, гол |

321,00 |

278,70 |

169,80 |

|

В т. ч. коровы |

150,00 |

120,00 |

90,00 |

|

Ко всему поголовью, % |

46,73 |

43,06 |

53,00 |

На основании данной таблицы можно сделать вывод о том, что выручка от реализации продукции растениеводства и животноводства в течение анализируемого периода возросла на 1009,8 тыс. грн., что составило 10,9%, но выручка непосредственно от реализации молока уменьшилась на 174,5 тыс. грн., что составило 36,0%. При этом удельный вес выручки от реализации молока в общей выручке также сократился на 2,23%. Убыток от реализации продукции имеет тенденцию увеличения и в 2007 году по сравнению с 2005, увеличился на 1267,8 тыс. грн., что составило 57,8%. Но убыток от реализации молока сократился на 10,9 тыс. грн., что составило 7,3%. В общем, мы видим, что ООО АФ "Пригородное" убыточно, это является отрицательным показателем для экономики хозяйства. В том числе убыточно и производство продукции животноводства, а именно - молока.

Анализ выручки от проданных видов продукции, а именно молока, предполагает факторный анализ объема реализации молока. Чтобы определить какой из факторов оказал наибольшее влияние на объем реализации, проведем факторный анализ и рассмотрим отклонения, в том числе за счет объема производства и уровня товарности. Для этого определим уровень товарности:

Отсюда:

Рассчитаем отклонения за счет уровня товарности:![]() .

.

Аналогично проведем анализ по объему производства:

Отсюда:

Таблица 3.4 – Факторный анализ объема реализации молока в ООО АФ "Пригородное".

|

Объем производства продукции, ц |

Уровень товарности, % |

Объем реализации, ц |

Отклонения, ц |

||||||

|

Объем реализации усл. |

Общее |

В том числе за счет |

|||||||

|

2005г. |

2007г. |

2005г. |

2007г. |

2005г. |

2007г. |

Объема производства |

Уровня товарности |

||

|

4480 |

2800 |

77,56 |

76,35 |

3475 |

2138 |

2171,87 |

-1337 |

-1303,12 |

-33,87 |

Осуществив факторный анализ объема реализации молока в ООО АФ "Пригородное", нужно отметить тенденцию снижения по всем показателям, а также сказать, что из двух факторов: (объем производства продукции и уровень товарности), оказывающих влияние на объем реализации, наибольшее влияние оказал фактор объема производства.

Рассмотрим выполнение плана поступления денежной выручки от реализации молока. Поступление денежной выручки по плану рассчитывается путем умножения цены реализации на валовой надой (произведено продукции). Следовательно, в 2005 году поступление денежной выручки по плану составило:

![]()

Аналогично рассчитаем поступление денежной выручки по плану за 2006-2007гг. Показатели выручки от реализации молока отображаются в Ф – 50 с-х исследуемого предприятия за анализируемый период.

Таблица 3.5 – Выполнение плана поступления денежной выручки от реализации молока в ООО АФ "Пригородное", тыс. грн.

|

2005г. |

2006г. |

2007г. |

||||||

|

План |

Факт |

Выполнение плана, % |

План |

Факт |

Выполнение плана, % |

План |

Факт |

Выполнение Плана, % |

|

625,65 |

485,30 |

77,57 |

476,79 |

356,30 |

74,73 |

406,64 |

310,50 |

76,36 |

Анализируя таблицу 3.5, мы видим, что план по поступлению денежной выручки за 2005-2007гг. от реализации молока в ООО АФ "Пригородное" не довыполнен. Причем выполнение плана в 2005 году составило 77,57%, а к 2007 году снизилось до 76,36%.

Чтобы определить какой фактор оказывает наибольшее влияние на выполнения плана выручки от реализации молока, проведем факторный анализ.

На основании таблицы 3.6 можно сделать вывод о том, что за анализируемый период на выполнение плана выручки от реализации молока в ООО АФ "Пригородное" наибольшее влияние в 2005 и 2006 годах оказал объем производства. Мы наблюдаем выполнение плана по объему реализации молока, причем за три года, в отличие от выполнения плана по выручке от реализации, в 2006 и 2007 годах - недовыполнение плана.

Таблица 3.6 – Факторный анализ выполнения плана выручки от реализации молока в ООО АФ "Пригородное"

|

Годы |

Объем реализации продукции, ц |

Средняя реализационная цена 1ц, грн |

Выручка от реализации, тыс. грн |

Отклонения, тыс. грн |

||||||

|

Общее |

За счет |

|||||||||

|

План |

Факт |

План |

Факт |

План |

Усл |

Факт |

Объем реализации |

Цены |

||

|

2005 |

2810 |

3475 |

125,01 |

139,65 |

351,28 |

434,42 |

485,3 |

134,02 |

83,13 |

50,88 |

|

2006 |

2810 |

2821 |

138,76 |

126,30 |

389,92 |

391,45 |

356,3 |

(-33,6) |

1,53 |

(-35,15) |

|

2007 |

2810 |

2138 |

154,03 |

145,23 |

432,82 |

329,31 |

310,5 |

(-122,3) |

(-103,5) |

(-18,81) |

3.2 Оценка уровня коммерческой себестоимости продукции и эффективность деятельности от системы маркетинга.

Полная производственная себестоимость — это общая сумма прямых и косвенных затрат на производство товаров или услуг. Полная (коммерческая) себестоимость включает в себя полную производственную себестоимость, а также сумму внепроизводственных (коммерческих) расходов. Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Анализ затрат, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения.

Рассмотрим состав и структуру производственной себестоимости молока в анализируемом хозяйстве.

Таблица 3.6 – Состав и структура производственной себестоимости 1ц молока в ООО АФ "Пригородное".

|

Статьи затрат |

Годы |

|||

|

2006 |

2007 |

|||

|

Грн |

% |

Грн |

% |

|

|

Всего затрат |

156,05 |

100,00 |

188,29 |

100,00 |

|

Прямые материальные затраты, из них |

95,21 |

61,01 |

80,75 |

42,89 |

|

Корма |

64,87 |

41,57 |

59,46 |

31,58 |

|

Нефтепродукты |

16,26 |

10,42 |

14,64 |

7,78 |

|

Остальные материальные затраты |

13,72 |

8,79 |

5,25 |

2,79 |

|

Прямые затраты на оплату труда |

40,56 |

25,99 |

64,46 |

34,24 |

|

Другие прямые затраты и общие производственные затраты, из них |

20,29 |

13,00 |

43,07 |

22,88 |

|

Амортизация необоротных активов |

14,09 |

9,03 |

15,18 |

8,06 |

|

Отчисления на социальные мероприятия |

4,82 |

3,09 |

7,86 |

4,17 |

|

Остальные другие прямые затраты и общие производственные затраты |

2,86 |

1,83 |

20,04 |

10,64 |

Анализируя данную таблицу мы видим, что произошло увеличение общего количества затрат на производство 1 центнера молока, прямых затрат на оплату труда, других прямых затрат и общих производственных затрат. Снижение наблюдается по таким статьям затрат как: корма, нефтепродукты, остальные материальные затраты. Наибольший удельный вес в статьях затрат занимают прямые материальные затраты, то есть затраты на кормовую базу. В 2006 году они составили 41,57%, а в 2007 году – 31,58%. На втором месте затраты на оплату труда, в 2007 году эти затраты, по сравнению с 2006, увеличились на 23,9 грн, что составило 58,93%. В свою очередь затраты по нефтепродуктам имели тенденцию к снижению, и в 2007 году эти затраты, по сравнению с 2006, снизились на 1,62 грн., что составило 9,96%. Увеличились амортизация оборотных активов, а также отчисления на социальные мероприятия.

3.3 Анализ прибыли и рентабельности от реализации продукции в хозяйстве.

При расчете рентабельности соотносятся результаты и затраты, связанные с получением этих результатов. В зависимости от того, какой уровень экономики рассматривается (предприятия или отраслевой) и какие результаты и затраты соотносятся, выделяют несколько показателей рентабельности. Под прибылью (которая имеется в виду на рис 7.3), понимается часть, полученного на вложенный капитал чистого дохода предприятия, характеризующего его вознаграждение за риск предпринимательской деятельности.

Данная прибыль соотносится с затратами, которые можно рассматривать:

Во-первых, как текущие затраты деятельности предприятия, т. е. себестоимость продукции (работ, услуг). Здесь возможны различные варианты определения текущих затрат и прибыли, используемых при расчете рентабельности.

Во-вторых, как авансированную стоимость (авансированный, вложенный капитал) для обеспечения производственной и хозяйственно-финансовой деятельности предприятия. Здесь возможны различные варианты определения авансированной стоимости и определения прибыли, используемой при расчете.

Для более углубленного анализа, необходимо определить экономическую эффективность молока в хозяйстве.

Из таблицы 3.4 видно, что на протяжении анализируемого периода, продуктивность молока имела не постоянную тенденцию. В 2006 году по сравнению с 2005, продуктивность молока увеличилась на 1,771 ц./гол., что составило 5,3%. Однако, в 2007 году мы наблюдаем несущественное снижение продуктивности молока. Неоднократно возросла как производственная, так и полная себестоимость 1 центнера молока, в связи с чем наблюдается отрицательная прибыль, то есть убыток. Следовательно, производство данного вида продукции в ООО АФ "Пригородное» не эффективно, как и реализация, так как мы имеем высокую производственную себестоимость и реализуем молоко по не выгодной цене, результатом является не рентабельность производства продукции животноводства, в том числе молока.

Таблица 3.4 – Экономическая эффективность молока в ООО АФ "Пригородное".

|

Наименование культуры |

Продуктивность, ц/гол |

Себестоимость производственная 1 ц, грн |

Полная себестоимость, 1ц, грн |

Цена реализации, грн |

Прибыль |

Уровень рентабельности, % |

|

|

На 1ц |

На 1 га |

||||||

|

2005 |

|||||||

|

Молоко |

29,86 |

162,05 |

182,27 |

139,66 |

(-42,62) |

(-1272,87) |

(-0,23) |

|

2006 |

|||||||

|

Молоко |

31,46 |

156,05 |

175,68 |

126,30 |

(-49,38) |

(-1553,40) |

(-0,28) |

|

2007 |

|||||||

|

Молоко |

31,11 |

188,29 |

209,40 |

145,23 |

(-64,17) |

(-1996,46) |

(-0,31) |

Имея необходимые показатели полной себестоимости и выручки от реализации, определим уровень рентабельности производства молока в анализируемом хозяйстве.

Таблица 3.7 – Расчет уровня рентабельности производства молока в ООО АФ "Пригородное".

|

Полная себестоимость, тыс. грн |

Выручка от реализации, тыс. грн |

Уровень рентабельности, % |

||||||

|

2005г. |

2006г. |

2007г. |

2005г. |

2006г. |

2007г. |

2005г. |

2006г. |

2007г. |

|

633,4 |

495,6 |

447,7 |

485,30 |

356,30 |

310,50 |

(-23,38) |

(-28,11) |

(-30,65) |

На основании данной таблицы можно сделать вывод о том, что произошло увеличение полной себестоимости молочной продукции, и в 2007 году по сравнению с 2005, она возросла на 185,7 тыс. грн., что составило 29,31%. Однако наблюдается снижение выручки от реализации, и в 2007 году по сравнению с 2005,она уменьшилась на 174,8 тыс. грн., что составило 36,0%. В связи с этим предприятие убыточно по своей характеристике, так как мы наблюдаем отрицательный уровень рентабельности.

Проведем факторный анализ рентабельности производства и реализации молока, определим какие факторы, оказывают наибольшее влияние на рентабельность и реализацию молока.

Таблица 3.8 – Факторный анализ рентабельности производства и реализации молока в ООО АФ "Пригородное".

|

Средняя цена реализации 1ц, грн |

Себестоимость 1ц, грн |

Рентабельность, % |

Отклонение % |

||||||

|

Общее |

За счет |

||||||||

|

2005г. |

2007г. |

2005г. |

2007г. |

2005г. |

Усл. |

2007г. |

Цен |

Себестоимости |

|

|

139,65 |

145,23 |

182,27 |

209,40 |

-23,38 |

-20,32 |

-30,65 |

-7,26 |

3,06 |

-10,32 |

Факторный анализ рентабельности производства и реализации молока в ООО АФ "Пригородное" показывает, что данная отрасль в анализируемом хозяйстве убыточна, так как за три года мы получили отрицательные показатели рентабельности производства молока. Определив показатель условной рентабельности, за счет средней цены реализации, а также себестоимости, выявили, общее отклонение, вследствие чего определили, что на рентабельность и реализацию молока в большей степени оказал влияние такой фактор, как цена.

Выводы и предложения

Анализ продукции и продуктивности молочного стада коров на примере ООО АФ «Пригородное» Симферопольского района показал, что анализируемое хозяйство имеет благоприятные условия для производства продукции животноводства.

Хозяйство ООО АФ «Пригородное» Симферопольского района в большей степени специализируется на производстве продукции растениеводства (на овощах закрытого грунта), следовательно, отрасль растениеводства в данном хозяйстве является основной, а отрасль животноводства является дополнительной.

После проведения анализа различных показателей финансовой деятельности предприятия, нами было обнаружено, что производство продукции животноводства в анализируемом хозяйстве убыточно. Имея высокую производственную себестоимость, производство молочной продукции не рентабельно, что неоднократно показывает факторный анализ рентабельности и реализации молока. В связи с этим для увеличения эффективности производства, повышения прибыли и уровня рентабельности производства в анализируемом хозяйстве необходимо:

1) своевременное и качественное выполнение всех технологических приемов,

2) внедрение интенсивных технологий,

3) улучшение кормовой базы,

4) увеличение валового надоя молока, путем увеличения молочного стада коров,

5) снижение себестоимости продукции.

Литература

1.Анализ хозяйственной деятельности в промышленности / Под ред. Стражева. - Минск: Выш. шк., 1995.

2. Баканов М. И. Анализ хозяйственной деятельности в торговле. - М.: Финансы и статистика, 1993.

3. Баканов М. И., Кашаев А. Н., Шеремет А. Д. Экономический анализ. Теория, история, современное состояние, перспективы. - М.:

Финансы, 1976.

4. Баканов М. И., Шеремет А. Д. Теория анализа хозяйственной деятельности: Учебник. - М.: Финансы и статистика, 1997.

5. Венецкий И., Венецкая В. Основные математико-статистические

Понятия и формулы в экономическом анализе. - М.: Статистика, 1974.

6. Дембинский Н. В. Вопросы теории экономического анализа. - М.: Финансы, 1973.

7. Зудилин А. П. Анализ хозяйственной деятельности предприятий

Развитых капиталистических стран. - Екатеринбург: Каменный пояс, 1992.

8. Економічний аналіз господарської діяльності / В. І. Іващенко, М. А. Болюк та ін. - К.: ЗАТ Нічлава, 1999.

9. Івахненко В. М. Курс економічного аналізу: Навч. посіб. - К.: Знання-Прес,2000.

10. Кагалин В. В. Финансовый учет и отчетность в соответствии со стандартами ГААР. - 2-е изд., испр. и перераб. - М.: Дело, 1998.

11. Казинец Л. Изменение структурных сдвигов в экономике. - М., 1969.

12. Каракоз И. И., Самборский В. И. Теория экономического анализа. - К.: Выща шк., 1989.

13. Калина А. В., Конєва М. І., Ященко В. О. Сучасний економічний аналіз і прогнозування (мікро - та макрорівень): Навч.-метод. посіб. - К.: МАУП, 1998.

14. Коробов М. Я. Фінансово-економічний аналіз діяльності підприємств: Навч. посіб. - К.: Т-во Знання, КОО, 2000.

15. Котлер Ф. Маркетинг-менеджмент. - СПб.: Питер Ком, 1999. – (Сер. Теория и практика менеджмента).

16. Методические указания к разработке Государственного плана экономического и социального развития СССР. ó М.: Экономика, 1980.

17. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. ó 4-е изд., перераб. и доп. - Минск: ООО - Новое зна-

Ние, 1999.

18. Теория анализа хозяйственной деятельности / Под ред. В. В. Осмоловского. - Минск: Выш. шк., 1998.

.

Приложения