Завдання по фінансовому менеджменту

Завдання по фінансовому менеджменту

Завдання 1

Статутний капітал акціонерного товариства (АТ), сформований за рахунок простих акцій, становить 1 млн грн.

Визначити мінімальний розмір наступної емісії акцій, якщо при цьому товариство планує випустити привілейовані акції на суму 0,3 млн грн, а згодом здійснити емісію облігацій у розмірі 1 млн грн.

Розв'язування

Оскільки АТ може емітувати привілейованих акцій на суму не більш як 10 %, а облігацій — не більш як 25 % статутного капіталу, мінімальний розмір статутного капіталу має бути визначений так, щоб виконувались обмеження як за обсягом емісії привілейованих акцій, так і облігацій. Якщо вважати, що привілейовані акції на суму 0,3 млн грн становлять не більш як 10 % статутного капіталу, останній має бути не меншим за 3 млн грн (0,3 : 0,1). Для того щоб облігаційна позика не перевищувала 25 % статутного капіталу, останній має становити не менш як 4 млн грн (1 : 0,25). Тому загальний розмір статутного капіталу повинен бути не меншим як 4 млн грн, а з огляду на 1 млн грн сформованого статутного капіталу розмір наступної емісії має бути не меншим як 3 млн грн.

Завдання 2

Протягом року АТ отримало прибуток у розмірі 500 тис. грн. 25 % прибутку сплачено акціонерам у вигляді дивідендів, а 75 % залишились нерозподіленими.

На скільки змінився протягом року акціонерний і власний капітал АТ?

Розв'язування

Прибуток, що залишився в розпорядженні АТ після виплати дивідендів, становить 375 тис. грн (500 • 0,75). Оскільки він не був спрямований на збільшення статутного капіталу, а залишився нерозподіленим, акціонерний капітал, що визначається розміром статутного капіталу, залишився без змін, а власний капітал, однією зі складових якого є нерозподілений прибуток, збільшився на 375 тис. грн.

Завдання З

Яку мінімальну суму коштів треба внести в оплату акцій до дня скликання установчих зборів при проведенні першої емісії, якщо емісія оголошена в розмірі 1 млн грн?

Розв'язування

Для реєстрації АТ підпискою має бути охоплено не менш як 60 % обсягу емісії, тобто, 0,6 млн грн (1 • 0,6). До дня скликання установчих зборів повинно бути внесено коштів не менш як ЗО % підписної суми або 0,18 млн грн (0,6 ■ 0,3). Отже, мінімальна сума коштів, яку потрібно внести в оплату акцій, має становити 0,18 Млн грн. При цьому АТ зареєструє статутний капітал у розмірі 0,6 Млн грн.

Завдання 4

Яким буде баланс акціонерного товариства в результаті проведення першої емісії при зареєстрованому статутному капіталі розміром 1 млн грн, якщо в оплату акцій надійшли основні засоби на суму 0,3 млн грн, нематеріальні активи — на 0,1 Млн грн, грошові кошти — в розмірі 0,5 млн грн?

Розв'язування

Акціонери АТ мають заборгованість перед товариством, оскільки в оплату акцій надійшло майна та грошових коштів на суму 0,9 млн грн (0,3 + 0,1 + 0,5), а зареєстрований статутний капітал становить 1 млн грн. Заборгованість акціонерів дорівнює 0,1 млн грн (1 - 0,9) і відображується в пасивах балансу в статті "Несплаче-ний капітал". Баланс АТ буде таким, млн грн:

|

Основні засоби |

0,3 |

Статутний капітал |

1 |

|

Нематеріальні активи |

О,1 |

Несплачений капітал |

-0,1 |

|

Грошові кошти |

0,5 |

||

|

Всього |

0,9 |

Всього |

0,9 |

С Завдання 5

Визначити акціонерний, власний капітал і зобов'язання підприємства на початок і кінець року, якщо протягом року були додатково емітовані акції на суму 1,5 млн грн, облігації (1 млн грн), конвертовані в акції, отримано прибуток у розмірі 0,7 млн грн (залишився нерозподіленим). На, нОчаток року пасиви АТ становили, млн грн: статутний капітал — 5; резервний капітал — 0,1; конвертовані облігації — 1; кредит банку — 0,9.

Розв'язування

Протягом року статутний (акціонерний) капітал АТ збільшився на 2,5 млн грн у результаті емісії акцій на ; суму 1,5 млн грн та конвертації облігацій у акції на суму 1 млн грн. Відповідно власний капітал збільшив - , ся на 2,5 млн грн та на суму нерозподіленого прибутку (0,7 млн грн). Зобов'язання зменшились протягом року на суму конвертованих облігацій, тобто на 1 млн грн.

|

Початок року |

Кінець року |

|

|

Статутний капітал |

5,0 |

7,5 |

|

Резервний капітал |

0,1 |

0,1 |

|

Нерозподілений прибуток |

— |

0,7 |

|

Власний капітал — Усього |

5,1 |

8,3 |

|

Конвертовані облігації |

1,0 |

— |

|

Кредит банку |

0,9 |

0,9 |

|

Зобов'язання — Всього |

1,9 |

0,9 |

Завдання 6

При створенні АТ було зареєстровано статутний капітал у розмірі 1 млн грн. Протягом року з моменту реєстрації АТ провело другу емісію акцій у розмірі 0,5 млн грн і отримало прибуток в розмірі 0,1 млн грн, який залишився нерозподіленим.

Визначити акціонерний і власний капітал АТ на момент реєстрації і через рік.

Розв'язування

На момент реєстрації єдиною складовою власного капіталу є акціонерний (статутний) капітал АТ. Тому і акціонерний, і власний капітал на момент реєстрації становлять 1 млн грн. Протягом року статутний капітал у результаті проведеної емісії збільшився на 0,5 млн грн і дорівнював 1,5 млн грн, а власний капітал, що складається зі статутного капіталу та нерозподіленого прибутку, становить 1,6 млн грн (1,5 + 0,1).

Завдання 7

При створенні АТ було зареєстровано статутний капітал у розмірі 1 млн грн. У процесі емісії половину акцій було розміщено на ринку за ціною, що в 1,5 раза перевищувала їх номінальну вартість. Половину акцій було розміщено серед засновників за номінальною вартістю, причому в оплату акцій надійшло тільки 70 % коштів.

Визначити складові власного капіталу АТ.

Розв'язування

50 % акцій загальною номінальною вартістю 0,5 млн грн розміщені на ринку. Від їх продажу за ринковою ціною, що в 1,5 раза перевищувала номінальну вартість, АТ отримало емісійний дохід у розмірі 0,25 млн грн (0,5 • 0,5). 50 % акцій було розміщено серед акціонерів за номінальною вартістю. При цьому ЗО % коштів, або 0,15 млн грн (0,5 ■ 0,3), несплачені акціонерами. Оскільки емісійний дохід є частиною додаткового капіталу, а заборгованість акціонерів перед АТ становить несплачений капітал, складові власного капіталу будуть такими, млн грн:

|

Статутний капітал |

1 |

|

Несплачений капітал |

-0,15 |

|

Додатковий капітал |

0,25 |

|

Власний капітал — всього |

ІД |

Завдання 8

На початок року власний капітал АТ становив 800 тис. грн (зареєстрований статутний капітал — 1000 тис. грн, несплачений капітал — 200 тис. грн). Протягом року товариство отримало прибуток у розмірі 200 тис. грн. 25 % прибутку було сплачено акціонерам У вигляді дивідендів, 25 — спрямовано на формування резервного капіталу, 50 % —залишилось нерозподіленими. Крім того, акціонери повністю погасили заборгованість за оплатою акцій.

: Визначити складові власного капіталу на початок та Кінець року.

Розв'язування

Із загальної суми прибутку 50 тис. грн (200 ■ 0,25) сплачено акціонерам у вигляді дивідендів, 50 тис. грн (200 • 0,25)спрямовано на формування резервного капіталу, 100 тис. грн (200 • 0,5) залишились нерозподіленими. Оскільки протягом року акціонери погасили заборгованість у повному обсязі, складові власного капіталу на кінець року будуть такими, тис. грн:

|

Показники |

Початок року |

Кінець року |

|

Статутний капітал |

1000 |

1000 |

|

Резервний капітал |

50 |

|

|

Несплачений капітал |

-200 |

— |

|

Нерозподілений прибуток |

100 |

|

|

Власний капітал — усього |

800 |

1150 |

Практикум

Завдання 1

При створенні підприємства засновники внесли до статутного капіталу кошти в розмірі 70 % від розміру зареєстрованого статутного капіталу, який становить 500 тис. грн. Протягом першого року функціонування підприємством були здійснені такі операції:

1. Придбано основні засоби на суму 100 Тис. грн. На їх доставку та введення в експлуатацію витрачено 1 тис. грн.

2. На купівлю товарно-матеріальних запасів (ТМЗ) витрачено 80 тис. грн.

3. Придбано програмне забезпечення на суму

10 тис. грн.

4. На умовах комерційного кредиту придбано устат

кування на суму 20 тис. грн.

Б. Отримано банківський кредит у розмірі 50 тис. грн.

6. Підприємству — партнеру по бізнесу відванта

жено товарно-матеріальні запаси на суму 10 тис. грн з

домовленістю про оплату протягом року.

7. Засновниками повністю погашено заборгованість за внесками до статутного капіталу.

8. Внесено до статутного капіталу іншого підприємства 20 тис. грн.

9. Емітовано облігації на суму 120 тис. грн.

10. Погашено заборгованість з оплати устаткування, придбаного на умовах комерційного кредиту.

11. Реалізовано основні засоби, балансова вартість яких становить 10 тис. грн. Виручка від реалізації основних засобів становила 11 тис. грн.

12. Надійшла часткова оплата за відвантажені партнеру по бізнесу товарно-матеріальні запаси в розмірі 5 тис. грн.

Відобразіть усі наведені вище операції та сформуйте баланси на початок і кінець року.

Розв'язування

1. Кошти, витрачені на доставку та введення в експлуатацію (101 тис. грн), включаються до первісної вартості основних засобів, а оплата здійснюється в повному обсязі за рахунок грошових коштів підприємства.

2 і 3. Оплата товарно-матеріальних запасів (80 тис. грн) та програмного забезпечення (10 тис. грн), яке є нематеріальним активом підприємства, також здійснюються за рахунок грошових коштів підприємства.

4. Придбане устаткування (20 тис. грн) з одного боку збільшує вартість основних засобів, а з другого — призводить до виникнення кредиторської заборгованості підприємства перед його постачальником,

5. Банківський кредит (50 тис. грн) збільшує одночасно фінансові ресурси та грошові кошти підприємства.

6. Відвантажені без оплати товарно-матеріальні запаси (10 тис. грн) призвели до появи дебіторської заборгованості та зменшення на відповідну величину обсягу товарно-матеріальних запасів.

Отже, всі операції можна відобразити так (див. табл.).

|

АКТИВИ |

ПАСИВИ |

||||||||||

|

Основні засоби |

Нематеріальні Активи |

Довгострокові фінансові вкладення |

Товар- Но- Матері- Альні Запаси |

Дебіторська заборгованість |

Грошові кошти |

Статутний капітал |

Неспла Чений капітал |

Не- Розпо-діле-ний прибуток |

Облігації |

Банківський кредит |

Кредиторська заборгованість |

|

350 |

500 |

-150 |

|||||||||

|

101 |

-101 |

||||||||||

|

80 |

-80 |

||||||||||

|

10 |

-10 |

||||||||||

|

20 |

20 |

||||||||||

|

50 |

50 |

||||||||||

|

-10 |

10 |

||||||||||

|

150 |

150 |

||||||||||

|

20 |

-20 |

||||||||||

|

120 |

120 |

||||||||||

|

-20 |

-20 |

||||||||||

|

-10 |

11 |

1 |

І |

||||||||

|

_5 |

5 |

||||||||||

|

111 |

10 |

20 |

70 |

5 |

455 |

500 |

0 |

1 |

120 |

50 |

0 |

• 7. На суму внесених засновниками коштів (150 тис. грн) збільшуються грошові кошти та власний капітал підприємства.

8. За рахунок грошових коштів (20 тис. грн) здійснено довгострокові фінансові вкладення.

9. У результаті проведення емісії облігацій (120 тис. грн) збільшуються фінансові ресурси та грошові кошти підприємства.

10. Погашено кредиторську заборгованість (20 тис. грн) за рахунок грошових коштів підприємства.

11. В результаті реалізації основних засобів (10 тис. грн) зменшилась їх балансова вартість на відповідну суму (10 тис. грн), збільшились грошові кошти на суму отриманої від реалізації виручки (11 тис. грн) і нерозподілений прибуток на суму отриманого від реалізації прибутку (11 - 10 = 1 тис. грн).

12. Часткова оплата (5 тис. грн), що надійшла за відвантажену продукцію, привела до збільшення на відповідну величину грошових коштів підприємства та зменшення заборгованості покупця перед підприємством (дебіторська заборгованість).

Підсумок балансу на початок року дорівнює 3 50 тис. грн, на кінець року — 671 тис. грн.

Завдання 2

За наведеним балансом підприємства визначити необоротні та оборотні активи підприємства, власні та залучені кошти, оборотний, чистий оборотний та власний оборотний капітал.

Тис. грн

|

Активи |

Пасиви |

||

|

Основні засоби |

450 |

Статутний капітал |

400 |

|

Нематеріальні активи |

70 |

Нерозподілений прибуток (непокритий збиток) |

90 |

|

ТМЗ |

320 |

Довгострокові кредити банків |

200 |

|

Дебіторська заборгованість |

100 |

Кредиторська заборгованість за товари, роботи, послуги |

120 |

|

Грошові кошти |

50 |

Інші поточні зобов'язання |

180 |

|

Усього |

990 |

Усього |

990 |

Розв'язування

До необоротних активів підприємства належать основні засоби та нематеріальні активи (450 + 70 -- 520 тис. грн), до оборотних — товарно-матеріальні запаси, дебіторська заборгованість та грошові кошти (320 + 100 + 50 = 470 тис. грн). Власні кошти підприємства складаються зі статутного капіталу та нерозподіленого прибутку (400 + 90 - 490 тис. грн); залучені кошти — із довгострокових кредитів, кредиторської заборгованості та інших поточних зобов'язань (200 + + 120 + 180 = 500 тис. грн). Поточними зобов'язаннями є кредиторська заборгованість та інші поточні зобов'язання (120 + 180 = 300 тис. грн). Оборотний капітал, який визначається обсягом оборотних активів підприємства, становить 470 тис. грн. Чистий оборотний капітал визначається як різниця між оборотними активами та поточними зобов'язаннями, тобто 470 - 300 = 170 тис. грн. Власного оборотного капіталу підприємство не має, оскільки всі власні кошти вкладено в необоротні активи (490 - 520 < 0).

Завдання З

Підприємство придбало обладнання на суму 50 000 грн. Транспортні витрати на доставку обладнання становлять 300 грн, витрати, пов'язані з монтажем та введенням в експлуатацію — 600 грн. Протягом року було проведено модернізацію обладнання, витрати на яку дорівнюють 3000 грн, нараховано знос у розмірі 12 000 грн, частину обладнання вартістю 10 000 грн наприкінці року передано у фінансовий лізинг. За цей час ринкові ціни на подібне обладнання знизились до 47 000 грн, а з урахуванням ступеня зносу — до 34 000 грн.

Визначити первісну вартість обладнання, а також балансову та відновну вартість через рік після придбання.

Розв'язування

Первісна вартість обладнання становитиме: 50 000 + + 300 + 600 = 50 900 грн, оскільки до неї включаються витрати на придбання, доставку, монтаж та введення в експлуатацію обладнання. Відновна вартість дорівнює 34 000 грн. Вона визначається сумою коштів, які необхідно в даний момент витратити на придбання такого обладнання. Витрати на модернізацію становлять 6 % балансової вартості обладнання на початок року (З : 50 ■ 100 %), отже, збільшують балансову вартість і підлягають амортизації1. Вартість обладнання, переданого у фінансовий лізинг, зменшує балансову вартість обладнання на відповідну величину. У результаті цього балансова вартість обладнання через рік після придбання буде такою:

50 900 + 3000 - 12 000 - 10 000 = 25 900 грн.

Завдання 4

До підприємства надійшов автомобіль, за який було сплачено 25,5 тис. грн. Ринкові ціни на такий автомобіль коливаються в межах 26—27 тис. грн. На зборах засновників його оцінено на суму 26,8 тис. грн.

Якою буде первісна вартість автомобіля, якщо автомобіль передано як внесок до статутного капіталу, в безоплатне та безстрокове користування, придбаний за кошти підприємства?

Розв'язування

При передачі автомобіля як внеску до статутного капіталу його первісна вартість становитиме 26,8 тис. грн, оскільки її визначають збори засновників. Якщо автомобіль придбано за кошти підприємства, його вартість дорівнюватиме сумі сплачених за нього коштів і становитиме 25, 5 тис. грн. У разі передачі автомобіля в безоплатне і безстрокове користування його вартість буде визначено на основі середньоринкових цін, і становитиме 26,5 тис. грн.

Завдання 5

Первісна вартість основних засобів (Вп) — 50 тис. грн. Строк корисного використання (п) — 5 років. Визначити щорічні амортизаційні відрахування та балансову вартість основних засобів на кінець кожного року при застосуванні лінійного методу нарахування амортизації, якщо ліквідаційна вартість (Вл):

А) В^ = 0; б) Вл = 5 тис. грн.

Розв'язування *

А) За формулою (2.1) А = Вп: п = 50 : 5 = 10 тис. грн.

Б) За формулою (2.4) А = (Ва - Вл): П = (50 - 5) : 5 =

= 9 тис. грн.

|

Рік |

Амортизаційні відрахування А = Вп/л, тис. грн |

Балансова вартість, тис. грн |

Амортизаційні відрахування П Тис. грн |

Балансова Вартість, тис. грн |

|

1-й |

10 |

50 - 10 = 40 |

9 |

50 - 9 = 41 |

|

2-й |

10 |

40 - 10 = ЗО |

9 |

41-9 = 32 |

|

3-й |

10 |

ЗО - 10 = 20 |

9 |

32-9 = 23 |

|

4-й |

10 |

20-10=10 |

9 |

23-9 = 14 |

|

5-й |

10 |

10-10 = 0 |

9 |

14-9 = 5 |

Завдання 6

Первісна вартість обладнання — 12 тис. грн. Строк корисного використання — 5 років.

Визначити норму амортизації, щорічні амортизаційні відрахування, балансову вартість обладнання на кінець кожного року та ліквідаційну вартість при застосуванні методів зменшуваного залишку (МЗЗ) та подвійного зменшуваного залишку (МПЗЗ).

Розв'язування

Згщнозформулою(2.2)ЛГа=100%:^100%:5 = 20%.

|

Рік |

Амортизаційні відрахування А=В3 * На, Тис. грн |

Балансова Вартість (МЗЗ) |

Амортизаційні відрахування Д = В3-2Наа, Тис. грн |

Балансова вартість (МПЗЗ) |

|

1 |

2 |

3 |

4 |

5 |

|

1-й |

12-0,2 = = 2,4 |

12-2,4 = = 9,6 |

12-2 х х 0,2 = 4,8 |

12-4,8 = = 7,2 |

|

2-й |

9,6-0,2 = = 1,92 |

9,6-1,92 = = 7,68 |

7,2-2х х 0,2 = 2,88 |

7,2-2,88 = = 4,32 |

|

І |

2 |

3 |

4 |

5 |

|

3-й |

7,68-0,2 = = 1,54 |

7,68-1,54 = = 6,14 |

4,32-2х х 0,2 = 1,73 |

4,32-1,73 = = 2,59 |

|

4-й |

6,14-0,2 = = 1,23 |

6,14-1,23 = = 4,91 |

2,59-2 х х 0,2= 1,04 |

2,59-1,04 = = 1,55 |

|

5-й |

4,91-0,2 = = 0,98 |

4,91-0,98 = = 3,93 |

1,55-2 х х 0,2 = 0,62 |

1,55-0,62 = = 0,93 |

Ліквідаційна вартість обладнання (вартість на кінець 5-го року) для методів зменшуваного залишку та подвійного зменшуваного залишку становить відповідно 3,93 і 0,93 тис. грн.

| Завдання 7

; Первісна вартість устаткування (Вп) — 40 тис. грн, а ліквідаційна (Вл) — 4 тис. грн, строк корисного використання — 4 роки, загальний виробничий ресурс (Я) — 400 тис. виробів. Кількість виробленої продукції за роками:

|

1-й рік |

2-й рік |

3-й рік |

4-й рік |

|

|

КІЛЬКІСТЬ, ТИС. ПІТ. |

100 |

110 |

100 |

90 |

Визначити щорічні амортизаційні відрахування методами:

А) списання вартості за сумою років корисного ви

користання;

Б) відповідно до обсягу виробленої продукції.

Розв'язування

А) Згідно з формулою (3.7) щорічні амортизаційні

відрахування методом списання вартості за сумою років

корисного використання визначають за формулою

Де П = 1 + 2 + 3 + 4 = 10; Вя - Вл = 40 - 4 - 36 тис. грн.

Б) Згідно з формулою (3.8) щорічні амортизаційні

відрахування відповідно до обсягу виробленої про

дукції розраховують за формулою

Л=(ВП-ВЛ)-ЛІ:Д,

ДеК = 400 тис. грн;Вп-Вл = 40-4 = 36 тис. грн.

|

Рік |

Аі = (Вп-Вл)-пі:пі Тис. Грн |

АІ = (ВШ-ВЯ)-К1:К, Тис. грн |

|

1-й |

А=36*4: 10=14,4 |

А! = 36-100: 400 = 9 |

|

2-й |

А2 = 36-3:10 = 10,8 |

А2 = 36-110: 400 = 9,9 |

|

3-й |

А3 = 36-2:10 = 7,2 |

А3 = 36- 100:400 = 9 |

|

4-й |

А4 = 36-1:10 = 3,6 |

А4 = 36 *£0 : 400 = 8Д |

Завдання 8

На початок року залишкова вартість основних засобів групи 1 становить 9000 грн, групи 2 — 2000 Грн.

Визначити щоквартальні амортизаційні відрахування за методом, який використовують у податковому обліку, а також залишкову вартість основних засобів за групами на кінець кожного кварталу.

Розв'язування

Норми амортизації для Основних засобів груп 1 і 2 становлять відповідно 2 і 10 % і застосовують до балансової вартості засобів на початок звітного кварталу.

|

Рік |

Ам ортизаційні відрахування А = В3 ■ ЛГв, грн |

Балансова Вартість, група 1 |

Амортизаційні відрахування А = В,*ЛГ„ грн |

Балансова Вартість, група 2 |

|

1-й |

9000-0,02 = = 180 |

8820 |

2000-0,1 = = 200 |

1800 |

|

2-й |

8820 ■ 0,02 = = 176,4 |

8643,6 |

1800-0,1 = = 180 |

1620 |

|

3-й |

8643,6 х х 0,02 = 172,9 |

8470,7 |

1620-0,1 = = 162 |

1458 |

|

4-й |

8470,7 х х 0,02 = 169,4 |

8301,3 |

1458-0,1 = = 145,8 |

1312,2 |

Завдання 9

Визначити системну та змінну складові оборотного капіталу (ОК), А також середнє значення оборотного кашталу за рік, якщо обсяг оборотних активів за місяцями становить:

|

1-й |

2-й |

3-й |

4-й |

5-й |

6-й |

7-й |

8-Й |

9-й |

10-й |

11-й |

12-й |

|

|

Обсягобо- |

||||||||||||

|

Ротних |

||||||||||||

|

Активів, |

||||||||||||

|

Тис. грн |

200 |

195 |

203 |

212 |

253 |

266 |

281 |

290 |

272 |

267 |

243 |

229 |

Розв'язування

Системна складова, яка визначається мінімальним значенням ОК, становить 195 тис. грн. Змінна складова визначається як різниця між максимальним і мінімальним значеннями ОК, тобто 290- 195 =95 тис. грн. Середнє значення ОК Обчислюють за формулою середнього арифметичного:

ОКс=(^ОК):12 =

~ (200 + 195 + 203 + 212 + 253 + 266 + 281 + 290+ '' + 272 + 267 + 243 + 229): 12 = 242,6 тис. грн.

Завдання 10

Чиста виручка від реалізації виробу ~ 2000 грн. Для виготовлення виробу було використано 3 комплектуючі (Кі5 К2, К3), інші витрати на виготовлення та реалізацію становили 200 грн.

Визначити прибуток підприємства від реалізації цього виробу, якщо собівартість комплектуючих розраховують методом: а) ФІФО; Б) ЛІФО; В) середньозваженої вартості. Дані для розрахунку собівартості комплектуючих такі:

|

Дата поставки |

К, |

К |

К |

|||

|

Ціна за Штуку, грн |

Кількість, шт. |

Ціна за штуку, Грн ^ |

Кількість, шт. |

Ціна за Штуку, грн |

Кількість, шт. |

|

|

05.01. 2005 |

680 |

200 |

450 |

200 |

300 |

200 |

|

14.03. 2005 |

695 |

500 |

480 |

500 |

310 |

500 |

|

25.04. 2005 |

710 |

300 |

500 |

300 |

320 |

300 |

За методом ЛІФО собівартість комплектуючих визначається собівартістю останніх за часом надходження, тобто, собівартістю комплектуючих, які надійшли 25.04.2005 р. Прибуток від реалізації виробу буде таким:

П = Чиста виручка — Витрати = = 2000 - 710 - 500 - 320 - 200 * 270 грн.

Собівартість комплектуючих (Ск) за методом середньозваженої вартості обчислюють діленням сумарної вартості комплектуючих на їх загальну кількість:

СКі = (680 • 200 + 695 • 500 + 710 ■ 300):

: (200+ 500+ 300) = 696,5 грн. СК£ = (450 • 200 + 480 • 500 + 500 • 300):

: (200 + 500 + 300) = 480 грн. СКз = (300 • 200 + 310 ■ 500 + 320 • 300):

: (200 + 500 + 300) = 311 грн.

Прибуток від реалізації виробу дорівнює:

П = Чиста виручка — Витрати -, = 2000 - 696,5 - 480 - 311 - 200 = 312,5 грн.

Завдання 11

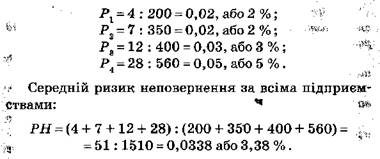

Визначити необхідний рівень резерву сумнівних боргів з дебіторської заборгованості, якщо загальний обсяг її — 200 тис. грн. Ризик неповернення 30 % заборгованості становить 2 %; 40 % заборгованості — 5 %; 20 % заборгованості —10 %; 10 % заборгованості є безнадійною.

Визначити середній ризик неповернення та величину резерву сумнівних боргів за всім обсягом заборгованості. Як зміниться рівень ризику, якщо 50 % заборгованості, яка мала ризик неповернення 10 % , стане безнадійною?

Розв'язування

Резерв сумнівних боргів формується відповідно до ризику неповернення та обсягу дебіторської заборгованості. Середній ризик неповернення за всім обсягом заборгованості дорівнює:

РН = 0,3 ■ 0,02 + 0,4 ■ 0,05 + 0,2 • 0,1 + 0,1 ■ 1 = ?

.;/ -0,146, або 14,6%.

Величина резерву сумнівних боргів:

РСБ = 0,146 • 200 000^ 29 200 грн. ї! "„'"

50 % заборгованості, що має ризик неповернення 10 %, становить 20 % : 2 = 10 % загального обсягу заборгованості. Якщо ця заборгованість стане безнадійною, 10 % усієї заборгованості буде мати ризик неповернення 10 %, а 20 % стане безнадійною. Середній ризик неповернення РН За всім обсягом заборгованості в цьому випадку становитиме:

РЯ-0,3 • 0,02 + 0,4 ■ 0,05 + 0,1 ■ ОД +0,2 -1 = -0,236, або 23,6%.

Завдання 12

Підприємство протягом року реалізувало продукцію чотирьом фірмам. Обсяги продаж та заборгованість, яка з різних причин залишилась непогашеною, за підприємствами такі:

|

П, |

Пя |

Пя |

Пд |

|

|

Обсяги продаж, тис. грн |

200 |

350 |

400 |

560 |

|

Заборгованість, тис. грн |

4 |

7 |

12 |

28 |

Визначити ризик неповернення за кожним підприємством

Який резерв сумнівних боргів підприємство має сформувати, якщо в наступному році має намір реалізувати продукцію тим самим фірмам у таких самих пропорціях?

Розв'язування

Ризик неповернення за кожним з підприємств визначається співвідношенням обсягу непогашеної заборгованості до обсягу продаж:

Резерв сумнівних боргів, який підприємство має сформувати у наступному році, має становити близько 3,4 % від загального обсягу продаж, оскільки середній ризик неповернення, розрахований на основі даних за попередній рік, дорівнює 3,38 % .

Зиції та потреб у фінансових ресурсах може досить широко варіювати розмір дивідендних виплат, не побоюючись відпливу акціонерів.

Частина прибутку, що залишається після виплати дивідендів та використання на інші цілі, збільшує фінансові ресурси підприємства, а отже*його економічний потенціал. Прибуток частково направляється на збільшення резервного (якщо його розмір не досяг визначеного рівня) та статутного капіталу, а також може залишатись нерозподіленим. У будь-якому разі залишені в розпорядженні підприємства кошти інвестуються в оборотні або необоротні активи, які підприємство використовує надалі в процесі фінансово-господарської діяльності з метою отримання прибутку.

Практикум

Завдання 1

Використовуючи дані задачі 1 З Розд. З, визначити, До яких видів діяльності (фінансової, операційної, інвестиційної) належать операції 1 —12.

Розв'язування

Операції 1, 3,4,8,10 та 11 відносять до інвестиційної діяльності, оскільки вони пов'язані із вкладенням коштів у необоротні активи підприємства (основні засоби та програмне забезпечення) і здійсненням довгострокових фінансових вкладень.

Операції 2, 6 та 12 належать до операційної діяльності, оскільки їх здійснення передбачає купівлю-про-даж товарно-матеріальних запасів, які є оборотними активами підприємства, а операції 5, 7, 9 — до фінансової діяльності, оскільки вони пов'язані з формуванням фінансових ресурсів підприємства.

Завдання 2

Щомісячна заробітна плата кожного з десяти працівників, які займаються виробництвом продукції, — 800 грн. Заробітна плата кожного з трьох осіб управлінського апарату — 1500 Грн. Нехай відрахування підприємства на соціальні заходи та медичне страхування праців-

Ників становлять 37 % від фонду оплати праці, прибутковий податок з фізичних осіб — 13 % від суми нарахованої заробітної плати, внески на обов'язкове пенсійне страхування — 1 %. Визначити:

А) який дохід після сплати податків та внесків на

обов'язкове пенсійне страхування отримає кожний

працівник?

Б) на скільки гривень зросте виробнича собівартість

продукції та операційні витрати підприємства, якщо за

робітна плата кожного з працюючих збільшиться на ЗО % ?

Розв'язування

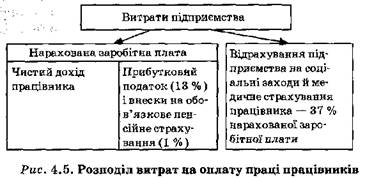

Витрати та доходи, пов'язані із заробітною платою працівників підприємства, можна поділити на три категорії (рис. 4.5):

• витрати підприємства на оплату праці, які визначаються сумою нарахованої працівникам заробітної плати та відрахуваннями на соціальні заходи й медичне страхування працівників. Якщо відрахування становлять 37 % від нарахованої працівникам заробітної плати, загальні витрати підприємства, пов'язані з оплатою праці, становитимуть 137 % від фонду оплати праці;

• нарахована заробітна плата, яка є винагородою працівникам за виконану ними роботу;

■ чистий дохід працівників, який визначається нарахованою заробітною платою, зменшеною на суму сплаченого прибуткового податку та інших обов'язкових платежів з доходу, в даному випадку — внесків на обов'язкове пенсійне страхування.

Кожен із працівників, які займаються виробництвом продукції, після сплати податків і внесків на обов'язкове пенсійне страхування отримає: 800 - 800 • 0,13 --800 • 0,01 = 688 грн, кожна з трьох осіб управлінського апарату: 1500 - 1000 ■ 0,13 - 1000 • 0,01 - 1290 грн.

До виробничої собівартості входять заробітна плата десяти працівників, які займаються виробництвом продукції, та відповідна сума відрахувань на соціальні заходи й медичне страхування, тобто: 10 ■ 800 • 1,37 = = 10 960 грн.

До операційних витрат підприємства включають як заробітну плату працівників, які займаються виробництвом продукції, так і заробітну плату управлінського персоналу та відповідні суми відрахувань на соціальні заходи й медичне страхування, тобто: 10 • 800 х х 1,37 + 3-1500- 1,37 = 17 125 грн. Тому при збільшенні заробітної плати кожного з працюючих на ЗО % виробнича собівартість зросте на: 10 960 • 0,3 = 3288 грн, операційні витрати— на: 17 125 • 0,3-5137,5 грн.

Завдання З

Витрати підприємства на проведення презентацій у звітному періоді становили 10 000 грн. Прибуток до оподаткування за попередній звітний період — 50 000 грн. Вигода від збільшення обсягів реалізації в результаті проведених презентацій становить 15 000 грн. Ставка податку на прибуток підприємства — 25 % .

Чи доцільними були витрати на презентації?

Розв'язування

До валових витрат підприємства може бути віднесено 2 % від суми прибутку за попередній звітний період, тобто 50 000 • 0,02 = 1000 грн. Витрати на проведення презентацій у сумі 9000 грн зменшують прибуток, що залишається в розпорядженні підприємства, оскільки здійснюються за рахунок чистого прибутку. Якби вся сума представницьких витрат входила до складу валових, це зменшило б податок на прибуток і відплив грошових коштів з підприємства на 2500 грн (0,25 ■ 10 000). V даному разі прибуток до оподаткування збільшується

Кожен із працівників, які займаються виробництвом продукції, після сплати податків і внесків на обов'язкове пенсійне страхування отримає: 800 - 800 • 0,13 --800 • 0,01 = 688 грн, кожна з трьох осіб управлінського апарату: 1500 - 1000 ■ 0,13 - 1000 • 0,01 - 1290 грн.

До виробничої собівартості входять заробітна плата десяти працівників, які займаються виробництвом продукції, та відповідна сума відрахувань на соціальні заходи й медичне страхування, тобто: 10 ■ 800 • 1,37 = = 10 960 грн.

До операційних витрат підприємства включають як заробітну плату працівників, які займаються виробництвом продукції, так і заробітну плату управлінського персоналу та відповідні суми відрахувань на соціальні заходи й медичне страхування, тобто: 10 • 800 х х 1,37 + 3-1500- 1,37 = 17 125 грн. Тому при збільшенні заробітної плати кожного з працюючих на ЗО % виробнича собівартість зросте на: 10 960 • 0,3 = 3288 грн, операційні витрати— на: 17 125 • 0,3-5137,5 грн.

Завдання З

Витрати підприємства на проведення презентацій у звітному періоді становили 10 000 грн. Прибуток до оподаткування за попередній звітний період — 50 000 грн. Вигода від збільшення обсягів реалізації в результаті проведених презентацій становить 15 000 грн. Ставка податку на прибуток підприємства — 25 % .

Чи доцільними були витрати на презентації?

Розв'язування

До валових витрат підприємства може бути віднесено 2 % від суми прибутку за попередній звітний період, тобто 50 000 • 0,02 = 1000 грн. Витрати на проведення презентацій у сумі 9000 грн зменшують прибуток, що залишається в розпорядженні підприємства, оскільки здійснюються за рахунок чистого прибутку. Якби вся сума представницьких витрат входила до складу валових, це зменшило б податок на прибуток і відплив грошових коштів з підприємства на 2500 грн (0,25 ■ 10 000). V даному разі прибуток до оподаткування збільшується

На9000грні, отже, податок на прибуток — на 2250 грн (0,25 ■ 9000). Таким чином, представницькі витрати в розмірі 10 000 грн доцільно здійснювати, якщо виграш від збільшення обсягів реалізації в результаті їх проведення перевищить 11 250 грн (2250 + 9000).

У даному випадку вигода від збільшення обсягів реалізації в результаті проведених презентацій становить 15 000 грн. Тому витрати на презентації в сумі 10 000 грн у цьому звітному періоді є вигідними для підприємства.

Завдання 4

Підприємство в звітному періоді отримало такі доходи, тис. грн:

• виручка від реалізації продукції — 60;

ГїІ • виручка від реалізації основних засобів — б; "° • виручка від реалізації запасів — 1,2;

* дивіденди — 3 тис. грн від вкладення коштів у

акції іншого підприємства.

Витрати підприємства За Цей період були такими, тис. грн:

• оплата сировини та матеріалів, повністю викори

станих на виробництво реалізованої у звітному періоді

продукції, — 30;

* заробітна плата робітників, що займаються виробництвом продукції та нарахування на неї — 10;

* заробітна плата апарату управління з нарахуваннями — 3;

• плата за оренду виробничих приміщень — 3;

* витрати на збут — 2,4;

• сплачені проценти за кредитом банку — 2.

Балансова вартість реалізованих основних засобів — 4 тис. грн, реалізованих запасів — 0,7 тис. грн, нарахований за звітний період знос виробничих основних засобів — 2 тис. грн.

Визначити податок на додану вартість, який підлягає сплаті, балансовий прибуток, прибуток, що підлягає оподаткуванню, податок на прибуток за звітний період, а також скласти Звіт про фінансові результати.

Розв'язування

Податок на додану вартість (ПДВ) належить до непрямих податків. Базою оподаткування є договірна ціна, яку встановлює продавець продукції. Ставка ПДВ — 20 % від договірної ціни. До ціни,«а якою продукція буде продана споживачу, входить ПДВ, і вона на 20 % , або 1/5, перевищує договірну ціну:

Ціна продажу=Договірна ціна ■ (1 + ПДВ) =

1-+ =Договірна ціна • 1,2.

Якщо договірна ціна дорівнює 100 грн, то ціна продажу — 120 грн. Іншими словами, ПДВ становить 1/5 договірної ціни або 1/6 ціни продажу. У складі виручки продавцю продукції надходить ПДВ, який становить 1/6 виручки.

Підприємство, що є платником ПДВ, сплачує до бюджету суму ПДВ, яка дорівнює різниці між сумою ПДВ, що надійшла в складі виручки (податкове зобов'язання), та сумою ПДВ, яка була сплачена підприємством при закупівлі сировини, матеріалів тощо (податковий кредит):

ПДВ до сплати = Податкове зобов' - Податковий кредит.

Визначимо дані для розрахунку ПДВ, балансового прибутку та податку на прибуток, тис. грн:

|

Доходи |

Чиста виручка |

Пдв (податкові зобов 'я-зання) |

Витрати |

Чисті витрати |

Пдв (податковий Кредит) |

|

||

|

Виручка від реалізації Продукції |

60 |

50 |

10 |

Оплата сировини та матеріалів |

ЗО |

25 |

5 |

|

|

Виручка від реалізації основних засобів |

6 |

5 |

1 |

Плата за Оренду Приміщень |

3 |

2,5 |

0,5 |

|

|

Виручка від Реалізації Запасів |

1,2 |

1 |

0,2 |

Витрати на збут |

2,4 |

2 |

0,4 |

|

|

Доходи |

Чиста Виручка |

ПДВ {податкові зобов'язання) |

Витрати |

Чисті витрати |

ПДВ (податковий Кредит) |

|||

|

Дивіденди отримані |

3 |

3 |

Амортизація основних засобів |

2 |

2 |

|||

|

Заробітна плата робітників з нарахуваннями |

10 |

10 |

||||||

|

Заробітна плата апарату управління з нарахування |

3 |

3 |

||||||

|

Проценти сплачені |

2 |

2 |

||||||

|

Всього |

59 |

11,2 |

Всього |

51,2 |

5,9 |

|||

Податкове зобов'язання з ПДВ становить: 10 + 1 + + 0,2 = 11,2 Тис. грн, податковий кредит: 5 + 0,5 + 0,4 = = 5,9 тис. грн. Отже, підприємство має сплатити до бюджету ПДВ у сумі: 11,2 - 5,9 = 5,3 тис. грн.

Складемо Звіт про фінансові результати (див. розд. 5) і визначимо балансовий прибуток підприємства.

Звіт про фінансові результати

|

Рядка |

Показник |

Тис. грн |

|

|

1 |

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

60 |

|

|

2 |

Вирахування з доходу (ПДВ, акцизний збір тощо) |

10 |

|

|

3 |

Амортизація необоротних активів |

2 |

|

|

4 |

Собівартість реалізованої продукції (крім амортизації) |

37,5 |

|

|

5 |

Валовий прибуток (збиток) (рядок 1 -- рядок 2 - рядок 3 - рядок 4) |

10,5 |

|

|

6 |

Інші операційні доходи |

1 |

|

|

7 |

Адміністративні витрати та витрати на збут |

5 |

|

|

Рядка |

Показник |

Тис. грн |

|

|

8 |

Інші операційні витрати |

0,7 |

|

|

9 |

Прибуток (збиток) від операційної діяльності (рядок 5 -1- рядок 6 - рядок 7 - рядок 8) |

5,8 |

|

|

10 |

Процентні витрати ^ |

2 |

|

|

11 |

Інші доходи |

8 |

|

|

12 |

Інші витрати |

4 |

|

|

13 |

Прибуток (збиток) до оподаткування (рядок 9 - рядок 10 + рядок 11 - рядок 12) |

7,8 |

|

|

14 |

Податок на прибуток (25%) |

1,95 |

|

|

15 |

Чистий прибуток (збиток) (рядок 13 - рядок 14) |

5,85 |

|

До виробничої собівартості (крім амортизаційних відрахувань, які враховуються окремо) відносяться витрати на сировину та матеріали (без ПДВ), плата за оренду виробничих приміщень (без ПДВ), а також витрати на оплату праці робітників, які займаються виробництвом продукції, тобто: 25 + 2,5 + 10 = 37,5 тис. грн.

До інших операційних доходів належать доходи від реалізації запасів (без ПДВ), до інших операційних витрат — собівартість цих запасів. Адміністративні витрати в даному випадку — це витрати на оплату праці управлінського персоналу. Витрати на збут (без ПДВ) становлять 2 тис. грн. Інші доходи включають отримані підприємством дивіденди та чисту виручку від реалізації основних засобів, а саме 5 тис. грн, інші витрати — балансову вартість реалізованих основних засобів, тобто 4 тис. грн.

Оскільки доходи та витрати підприємства є відповідно валовими доходами та витратами, балансовий прибуток збігається з прибутком, що оподатковується, а податок на прибуток становить 25 % від балансового прибутку, тобто: 7,8 • 0,25 = 1,95 тис. грн.

Завдання 5

Підприємство, що займається пошиттям одягу, орендує приміщення. Орендна плата — 1800 грн на місяць. У власності підприємства є п'ять швейних ма-

Шин. П'ять працівників підприємства (щомісячна заробітна плата кожного становить 900 грн) займаються пошиттям жіночих суконь 25 днів на місяць. При цьому щодня кожен з працівників шиє дві сукні. Один працівник займається розкроєм тканини і отримує заробітну плату — 1500 грн на місяць. На пошиття однієї сукні витрачається 2 м тканини вартістю 31 грн за 1 м, а також фурнітура на суму 10 грн. Сукні реалізують за ціною 168 грн, причому всі пошиті протягом місяця сукні реалізують у цьому ж місяці. Щомісячна плата за електроенергію, комунальні та інші послуги становить 1200 грн. Амортизаційні відрахування — 100 грн на місяць. Визначити:

1. Податок на додану вартість, який підлягає сплаті.

2. Прибуток, отриманий підприємством за місяць.

3. Податок на прибуток.

4. Точку беззбитковості.

Розв'язування

Підприємство виробляє і реалізує протягом місяця 25 • 5 • 2 = 250 суконь. Виручка від реалізації цих суконь становить 250 • 168 = 42 000 грн. Витрати на сировину та матеріали в розрахунку на одну сукню становлять 31 • 2 + 10 = 72 грн, на всі реалізовані протягом місяця сукні — 72 ■ 250 = 18 000 грн. Заробітна плата працівників підприємства разом з нарахуваннями становить 1500 + 5- 900 = 6000 грн.

Визначимо дані для розрахунку ПДВ, прибутку та податку на прибуток

|

Доходи |

Чиста Виручка |

Пдв (податкові зобов'язання) |

Витрати |

Чисті Витрати |

ПДВ (податковий кредит) |

||

|

Виручка від реалізації суконь |

42 |

35 |

7 |

Витрати на тканину та фурнітуру |

18 |

15 |

3 |

|

Доходи |

Чиста Виручка |

ПДВ (податкові зобов'язання) |

Витрати |

Чисті Витрати |

ПДВ (податковий кредит) |

|

|

У |

Плата за оренду приміщення |

1,8 |

1,5 |

0,3 |

||

|

Комунальні та інші платежі |

1,2 |

1 |

0,2 |

|||

|

Амортизація основних засобів |

0,1 |

0,1 |

||||

|

Заробітна плата робітників з нарахуваннями |

6 |

6 |

||||

|

Всього |

35 |

7 |

Всього |

23,6 |

3,5 |

1. За результатами діяльності протягом місяця підприємство повинно сплатити до бюджету ПДВ у сумі 7 - 3,5 = 3,5 тис. грн.

2. Прибуток, отриманий підприємством протягом місяця, визначається різницею між чистою виручкою та чистими витратами і дорівнює 35 -23,6- 11,4 тис. грн.

3. Припустимо, що витрати, пов'язані з виробництвом реалізованих протягом місяця суконь, здійснюються у тому ж місяці. Тоді балансовий прибуток збігається з прибутком, що оподатковується, а податок на прибуток становить 25 % від 11, 4 тис. грн, або 2,85 тис. грн.

4. Для визначення точки беззбитковості обчислимо загальну суму умовно-постійних витрат та умовно-змінні витрати на одиницю продукції. Нехай орендна плата, комунальні та інші платежі, а також заробітна плата працівників не залежать від кількості виробленої продукції. Тоді до змінних витрат будуть належати липіе витрати на тканину та фурнітуру. В розрахунку на одну сукню сума змінних витрат (без ПДВ) становить:

5. Вз=(31 -2 + 10)5 :6 = 72 -5: 6 = 60грн.

6. Постійні витрати включають орендну плату, комунальні та інші платежі, заробітну плату працівників з нарахуваннями, амортизаційні відрахування. Загальна сума постійних витрат дорівнює:

7. , Вп= 1,5 + ОД + 1 + 6 = 8,6 тис. грн.

8. Чиста виручка від реалізації однієї сукні дорівнює:

9. Г Д = 168-5:6=140грн.

10. Використовуючи формулу (4.2), визначимо точку

11. беззбитковості:

12. Кб =Вп:(Д-Вв)=8600:(140-вО)я108шт. ;

13. Отже, для того щоб діяльність підприємства була беззбитковою, воно повинно реалізувати не менш як 108 суконь на місяць.

14. Рівність є аналогом Звіту про рух грошових коштів, наведеного нас. 151—152. Це свідчить про можливість досить однозначної трансформації балансового рівняння (5.3) у Звіт про рух грошових коштів, а також про можливість отримати завжди правильний результат у процесі складання Звіту в разі розуміння основних принципів такої трансформації.

15. •: Практикум

16. Завдання 1

17. іГ На основі наведених нижче даних Балансу та даних за період скласти Звіт про рух грошових коштів та проаналізувати його. Чистий прибуток за звітний період становить 70 тис. грн, сплачено акціонерам у вигляді дивідендів — 40 тис. грн, прибутку залишилось нерозподіленим — ЗО тис. грн. Знос основних засобів за період — 20, знос нематеріальних активів — 2 тис. грн.

18. Тис. грн

19.

|

Актив |

01.01 |

31.12 |

Пасив |

01.01 |

31.12 |

|

Основні засоби |

390 |

. 450 |

Статутний капітал |

400 |

500 |

|

Не матеріальні активи |

76 |

74 |

Нерозподілений прибуток |

60 |

90 |

|

Товарно-матеріальні запаси |

280 |

316 |

Довгострокові кредити банків |

110 |

180 |

|

Дебіторська за боргова-ність |

80 |

100 |

Короткострокові кредити банків |

180 |

100 |

|

Грошові кошти |

24 |

50 |

Кредиторська заборгованість за товари, роботи, послуги |

100 |

120 |

|

Всього |

850 |

990 |

Всього |

850 |

990 |

20. Розв'язу вання

21. Зміни в статтях Балансу за звітний період будуть такими:

22. Тис. грн

23.

|

Актив |

Зміни |

Пасив |

Зміни |

|

Основні засоби |

60 |

Статутний капітал |

100 |

|

Нематеріальні активні' |

-2 |

Нерозподілений прибуток |

ЗО |

|

Товарно-матеріальні запаси |

36 |

Довгострокові кредити банків |

70 |

|

Дебіторська заборгованість |

20 |

Короткострокові кредити банків |

-80 |

|

Грошові кошти |

26 |

Кредиторська заборгованість за товари, роботи, послуги |

20 |

|

Всього Змін |

140 |

Всього Змін |

140 |

24. Використовуючи зміни в статтях Балансу та дані про розподіл прибутку і нараховану за звітний період амортизацію, складемо Звіт про рух грошових коштів.

25. Звіт про рух грошових коштів

26. Тис. грн

27.

|

І. Рух коштів у результаті операційної діяльності |

|

||

|

1 |

Чистий прибуток (збиток) |

70 |

|

|

2 |

Амортизація необоротних активів |

22 |

|

|

3 |

Зменшення (збільшення): Товарно-матеріальних запасів дебіторської заборгованості інших оборотних активів |

-36 -20 |

|

|

4 |

Збільшення (зменшення): Кредиторської заборгованості поточних зобов'язань інших поточних зобов'язань |

20 |

|

|

5 |

Чистий рух коштів від операційної діяльності (ряд. 1 + Ряд. 2 ± Ряд. 3 ± Ряд. 4) |

56 |

|

|

II. Рух коштів V Результаті інвестиційної діяльності |

|

||

|

6 |

Реалізація: Фінансових інвестицій необоротних активів |

|

|

|

7 1П |

Придбання: Фінансових інвестицій необоротних активів |

-80 |

|

|

Чистий рух коштів від інвестиційної діяльності ІЕ? Д - 6 - ряд. 7) |

-80 |

|

|

|

III. Рух коштів у результаті фінансової діяльності |

|||

|

9 |

Збільшення власного капіталу |

100 |

|

|

10 |

Отримання (погашення) довгострокових кредитів та позик |

70 |

|

|

11 |

Отримання (погашення) короткострокових кредитів |

-80 |

|

|

12 |

Сплачені дивіденди |

-40 |

|

|

13 |

Чистий рух коштів від фінансової діяльності (ряд. 9 ± ряд 10. ± ряд. 11 - ряд. 12) |

50 |

|

|

14 |

Чистий рух коштів за звітний період (ряд. 5 ■+■ ряд. 8 + ряд. 13) |

26 |

|

|

15 |

Залишок коштів на початок звітного періоду |

24 |

|

|

16 |

Залишок коштів на кінець звітного періоду (ряд. 15 + ряд. 14) |

50 |

|

Розділ І Звіту включає чистий прибуток у розмірі 70 тис. гри, амортизацію необоротних активів— 22 тис. грн, а також зміни в оборотних активах (крім грошових коштів) та у поточних зобов'язаннях, які мають нефінансовий характер і пов'язані з операційною діяльністю підприємства. До таких активів та зобов'язань відносяться дебіторська заборгованість, товарно-матеріальні запаси (ТМЗ) і кредиторська заборгованість за товари, роботи, послуги. Зміни у відповідних статтях активів необхідно враховувати з протилежним знаком, оскільки приріст ТМЗ або дебіторської заборгованості свідчить про витрати грошових коштів.

Розділ II Звіту містить тільки інформацію про придбання основних засобів, оскільки балансова вартість, нематеріальних активів зменшилась за звітний період. лише на суму нарахованого за період зносу, а фінансових вкладень підприємство не має. Згідно з формулою (5.2) кошти, витрачені на придбання основних засобів, які. визначають загальний відтік коштів у результаті інвестиційної діяльності, становлять: 450 - 390 + 20 = 60 + + 20 = 80 тис. грн.

У розділі III Звіту при обчисленні змін у власному капіталі слід врахувати лише зміни в статутному капіталі, оскільки зміни в статті "Нерозподілений прибуток" зумовлені отриманим у звітному періоді прибутком.

Проаналізуємо рух грошових коштів за звітний період. Основний грошовий потік у результаті операційної діяльності, який визначається розміром чистого прибутку"та нарахованої за період амортизації, дорівнює: 70,4 22 - 92 тис. грн.

Те, що чистий рух коштів від операцщної діяльності за період, менший даної величини, є в цілому негативним явищем і може свідчити про необхідність збільшити страховий запас сировини та матеріалів у результаті збоїв у їх постачанні, про проблеми зі збутом готової продукції або про низьку кваліфікацію менеджерів з управління оборотним капіталом.

У цілому за період відбувся чистий приплив коштів на підприємство, про що свідчить збільшення залишку грошових коштів на 26 тис. грн. Рух грошових коштів за період свідчить про задовільний стан фінансів на підприємстві, оскільки, незважаючи на недостатнє надходження коштів у результаті операційної діяльності, підприємство змогло здійснити ряд ефективних з погляду управління фінансами заходів. Так, зростання обсягу дебіторської заборгованості за звітний період, яке могло бути викликане збільшенням обсягів діяльності або прорахунками в управлінні дебіторською заборгованістю, було нейтралізоване пропорційним зростанням обсягу кредиторської заборгованості, що дало змогу в основному зберегти рівень витрат, пов'язаних з фінансуванням оборотного капіталу на попередньому рівні.

Протягом року було виплачено не тільки дивіденди акціонерам, а й розміщено на ринку акції, що привело до суттєвого збільшення власного капіталу підприємства. За рахунок емісії акцій та надходження коштів у результаті операційної діяльності підприємством здійснено капітальні вкладення в розмірі 80 тис. грн, що свідчить про Зростання Економічного потенціалу підприємства. Позитивним можна вважати також зміну структури позикового капіталу (погашення короткострокових позик і отримання довгострокових), що позитивно вплинуло на фінансову стійкість підприємства.

Дають змогу отримати більш об'єктивну характеристику фінансового стану підприємства, особливо при високих рівнях інфляції. Однак такі розрахунки мають цінність лише за наявності доступу до активів підприємства, тобто при проведенні внутрішнього аналізу. При зовнішньому аналізі можна тільки наближено оцінити активи підприємства і в результаті отримати наближену оцінку його фінансового стану.

Практикум

За наведеними нижче даними оцінити фінансовий стан» фінансові результати та ефективність фінансово-господарської діяльності акціонерного товариства "Лотос", яке належить до підприємств фармацевтичної галузі.

Звіт про фінансові результати

|

Показник |

Сума, тис. грн |

|

Дохід (виручка) від реалізації продукції |

3196,5 |

|

Вирахування з доходу (ПДВ, акцизний збір тощо) |

0,1 |

|

Амортизація необоротних активів |

477,0 |

|

Собівартість реалізованої продукції |

1997,7 |

|

Валовий прибуток |

721,7 |

|

Інші операційні доходи |

2,5 |

|

Адміністративні витрати та витрати на збут |

266,9 |

|

Інші операційні витрати |

370,0 |

|

Прибуток від операційної діяльності |

87,3 |

|

Процентні витрати |

— |

|

Інші доходи (витрати) |

— |

|

Прибуток до оподаткування |

87,3 |

|

Податок на прибуток |

26,19 |

|

Чистий прибуток (збиток) |

61,11 |

|

Елементи операційних витрат |

|

|

Матеріальні затрати |

1324,2 |

|

Витрати на оплату праці |

281,3 |

|

Відрахування на соціальні заходи |

84,6 |

|

Амортизація |

477,0 |

|

Інші операційні витрати |

568,4 |

|

Всього |

2735,5 |

Баланс

Тис. гри

|

Актив/ |

На початок року |

На кінець року |

|

Її Необоротні активи |

||

|

Нематеріальні активи: |

* |

|

|

Залишкова вартість |

0,7 |

0,8 |

|

Первісна вартість |

1,1 |

1,5 |

|

Знос |

0,4 |

0,7 |

|

Основні засоби: |

||

|

Залишкова вартість |

7997,4 |

7542,2 |

|

Первісна вартість |

9007,0 |

9028,5 |

|

Знос |

1009,6 |

1486,3 |

|

Довгострокові фінансові інвестиції |

— |

— |

|

Усього за розділом І |

7998,1___________ 1 |

7543,0 |

|

Її. Оборотні активи |

||

|

Запаси: |

||

|

Виробничі запаси |

660,5 |

96,6 |

|

Готова продукція |

1165,0 |

891,5 |

|

Товари |

2,9 |

— |

|

Дебіторська заборгованість за товари, роботи, послуги: |

||

|

Чиста реалізаційна вартість |

528,1 |

318,1 |

|

Первісна вартість |

528,1 |

375,7 |

|

Резерв сумнівних боргів |

— |

57,4 |

|

Грошові кошти та їх еквіваленти: |

||

|

У національній валюті |

192,7 |

188,5 |

|

В іноземній валюті |

36,8 |

35,4 |

|

Усього за розділом II |

2586,0 |

1530,1 |

|

III. Витрати майбутніх періодів |

34,7 |

3,5 |

|

Баланс |

10618,8 |

9076,6 |

|

Пасив |

На початок Року |

На кінець року |

|

І. Власний капітал |

||

|

Статутний капітал |

5095,9 |

5095,9 |

|

Додатковий вкладений капітал |

2509,3 |

— |

|

Інший додатковий капітал |

1072,2 |

3764,5 |

|

Нерозподілений прибуток (непокритий збиток) |

87,3 |

|

|

Неоплачений капітал |

(493,9) |

(467,5) |

|

Усього за розділом І |

8183,5 |

8480,2 |

|

II. Зобов'язання |

||

|

Довгострокові кредити банків |

— |

— |

|

Короткострокові кредити банків |

— |

— |

|

Кредиторська заборгованість за товари, роботи, послуги: |

2430,2 |

591,3 |

|

Інші поточні зобов'язання |

4,9 |

5,1 |

|

Усього за розділом II |

2435,1 |

596,4 |

|

Баланс |

10618,8 |

9076,6 |

Розв'язування

Інформаційною базою для проведення фінансового аналізу в цьому випадку є лише зовнішня фінансова звітність, яка не супроводжується ніяким коментарем. Ті чи інші значення показників такої звітності можуть бути наслідком різних процесів та подій у господарському житті підприємства. Тому деякі висновки, отримані в результаті проведення аналізу фінансово-господарської діяльності даного підприємства, можуть мати багатоваріантний характер.

1. Оцінка фінансового стану. За звітний період майно підприємства у грошовому вираженні зменшилось на: 10 618,8 - 9076,6 = 1542,2 тис. грн, або на 14,5 % . Це зменшення відбулося переважно внаслідок погашення частини заборгованості цього підприємства перед іншими суб'єктами ринку за рахунок часткової реалізації запасів і погашення дебіторської заборгованості. (Кредиторська заборгованість за товари, роботи, послуги зменшилась на: 2430,2 - 591,3 - 1838,9 тис. грн, відповідно обсяги запасів зменшились на: 660,5 + 1165 + 2,9 - 96,6- 891,5-840,3 тис. грн, дебіторської заборгованості на: 528,1 - 318,1 - 210 тис. грн.)

Оскільки в результаті зменшення валюти балансу зменшились обсяги дебіторської та кредиторської заборгованості, структура капіталу не погіршилась (обсяг власних коштів збільшився), а діяльність підприємства протягом звітного періоду була прибутковою, таке зменшення можна не вважати негативним.

Для аналізу структури та змін у структурі активів і джерел фінансування підприємства використаємо го ризонтальний, вертикальний методи аналізу та агре-

говану фінансову звітність. З цією метою у фінансовій

звітності відобразимо основні статті балансу в грошо

вому вираженні, а також як процент від підсумку ба

лансу, статті витрат —/як процент від виручки від реа

лізації продукції. І ч

Звіт про фінансові результати

|

Показник |

Тис. грн |

% |

|

Дохід (виручка) від реалізації продукції |

3196,5 |

100,0 |

|

Амортизація необоротних активів |

477,0 |

14,9 |

|

Собівартість реалізованої продукції |

1997,7 |

62,5 |

|

Валовий прибуток |

721,7 |

22,6 |

|

Адміністративні витрати та витрати на збут |

266,9 |

8,3 |

|

Інші операційні витрати |

370,0 |

11,6 |

|

Прибуток від операційної діяльності (до оподаткування) |

87,3 |

2,7 |

|

Податок на прибуток |

26,19 |

0,8 |

|

Чистий прибуток |

61,11 |

1,9 |

|

Елементи операційних витрат |

||

|

Матеріальні затрати |

1324,2 |

48,4 |

|

Витрати на оплату праці |

281,3 |

10,3 |

|

Відрахування на соціальні заходи |

84,6 |

3,1 |

|

Амортизація |

477,0 |

17,4 |

|

Інші операційні витрати |

568,4 |

20,8 |

|

Всього |

2736,5 |

100,0 |

Баланс

|

Актив |

На початок року |

На кінець року |

||

|

Тис. грн |

% |

Тис. грн |

% |

|

|

І. Необоротні активи |

||||

|

Основні засоби: |

||||

|

Залишкова вартість |

7997,4 |

75,3 |

7542,2 |

83,1 |

|

Первісна вартість |

9007,0 |

9028,5 |

||

|

Знос |

1009,6 |

1486,3 |

||

|

Інші необоротні активи |

0,7 |

0 |

0,8 |

0 |

|

Усього за розділом І |

7998,1 |

75,3 |

7543,0 |

83,1 |

|

II. Оборотні активи |

||||

|

Запаси |

1828,4 |

17,2 |

988,1 |

10,9 |

|

Дебіторська заборгованість за товари, роботи, послуги: |

||||

|

Чиста реалізаційна вартість |

528,1 |

5 |

318,1 |

3,5 |

|

Первісна вартість |

528,1 |

375,7 |

||

|

Резерв сумнівних боргів |

57,4 |

|||

|

Грошові кошти та їх еквіваленти: |

229,5 |

2,2 |

223,9 |

2,5 |

|

Усього за розділом II |

2586,0 |

24,4 |

1530,1 |

16,9 |

|

Іїї. Витрати майбутніх періодів |

34,7 |

0,3 |

3,5 |

0 |

|

Баланс |

10618,8 |

1001 |

9076,6 |

100 |

|

Пасив |

На початок року |

На кінець року |

||

|

Тис. грн |

% |

Тис. грн |

% |

|

|

І. Власний капітал |

||||

|

Статутний капітал |

5095,9 |

48 |

5095,9 |

56,1 |

|

Додатковий вкладений Капітал |

2509,3 |

23,7 |

2509,3 |

27,6 |

|

Інший додатковий капітал |

1072,2 |

10,1 |

1255,2 |

13,9 |

|

Нерозподілений прибуток |

87,3 |

1 |

||

|

Неоплачений капітал |

(493,9) |

(4,7) |

(467,5) |

(5,2) |

|

Усього за розділом І |

8183,5 |

77,1 |

8480,2 |

93,4 |

|

II. Зобов'язання |

||||

|

Довгострокові кредити банків |

— |

— |

||

|

Короткострокові кредити банків |

— |

— |

||

|

Кредиторська заборгованість |

2430,2 |

22,9 |

591,3 |

6,5 |

|

Інші поточні зобов'язання |

4,9 |

0 |

5,1 |

0,1 |

|

Усього за розділом II |

2435,1 |

22,9 |

596,4 |

6,6 |

|

Баланс |

10 6183 |

100 |

9076,6 |

100 |

Аналіз фінансово-господарської діяльності підприємства

Підприємство фінансується переважно за рахунок власних коштів. На початок року власні фінансові ресурси становили 77,1 % усіх ресурсів підприємства, додатковий вкладений'капітал — близько половини статутного капіталу. (Останнє могло стати результатом вдалої маркетингової стратегії підприємства і успішного розміщення акцій за ціною, що значно перевищує номінал.) Наявність іншого додаткового капіталу свідчить про проведення переоцінок необоротних активів або передачу ресурсів даному підприємству від інших суб'єктів ринку в безстрокове та безоплатне користування.

Підприємство на цьому етапі не використовувало для фінансування позикові кошти. Зобов'язання сформовано винятково за рахунок кредиторської заборгованості, яка у даному випадку є коштами, за користування якими не сплачується процент, оскільки механізм комерційного кредитування на сьогодні вітчизняними підприємствами майже не використовується.

Протягом року в структурі капіталу відбулися позитивні зміни. Підприємство отримало прибуток у розмірі 87,3 тис. грн, який залишився нерозподіленим, зменшилась заборгованість акціонерів з оплати акцій з 493,9 тис. грн до 467,5 тис. грн. Обсяги кредиторської заборгованості зменшились майже в 4 рази. Оскільки обсяги дебіторської заборгованості на початок періоду значно менші від обсягів кредиторської і для погашення останньої було реалізовано близько 50 % запасів, можна припустити, що кредиторська заборгованість потребувала погашення для подальшого функціонування підприємства.

Майно підприємства переважно становлять необоротні активи. їх частка на початок року становила 75,3 %, а на кінець — 83,1 % усіх активів. Зростання частки необоротних активів на кінець року викликано переважно не придбанням нових основних засобів, а зменшенням обсягу оборотних активів підприємства. Знос основних засобів за період становив: 1486,3 -- 1009,6-476,7 тис. грн. Вартість основних засобів без урахування зносу зросла всього на (див. формулу (5.2)):

7542,2-7997,4+ 476,7 = 21,5 тис. грн, що свідчить про придбання основних засобів на суму 21,5 тис. грн або їх переоцінку. Слід зауважити, що коефіцієнт зносу основних засобів на початок року дорівнював: 1009,6: 9007,0 = 0,1, або 10 %, що свідчить про незначний рівень зносу основних засобів.

Оскільки знос основних засобів за рік наближено становив: 476,7: 7997,4 =0, 06, або 6 % від балансової вартості на початок року, можна дійти висновку, що необоротні активи підприємства переважно належать до групи 1, яка включає будівлі та споруди. Це означає, що для ведення ефективної виробничої діяльності підприємству потрібно не тільки значно збільшити свій оборотний капітал (його частка в активах занадто мала порівняно з обсягом необоротного капіталу), а й розширити виробничу базу за рахунок придбання відповідного обладнання та устаткування.

Отже, структуру активів підприємства на початок року не можна назвати задовільною. На кінець року вона ще більш погіршилась, оскільки зменшилась частка оборотних активів підприємства (з 24,45 до 16,9 %) і погіршилась якість дебіторської заборгованості, про що свідчить створення резерву сумнівних боргів у розмірі: 57,4 : 375,7 - 0,15, або 15 % обсягу дебіторської заборгованості.

У цілому в структурі оборотних активів переважали запаси і протягом року їх структура змінилася мало. Частка дебіторської заборгованості залишилась на попередньому рівні: на початок і на кінець року вона становила відповідно 528,1 : 2586,0 = 0,2І318Д : 1530,1 = -0,2, або 20 %. Частка грошових коштів зросла з: 229,5 : 2586,0 - 10 % до 223,9 : 1530,1 = 15 %; частка запасів зменшилась з: 1828,4:2586,0 = 70% до 988,1: : 1530,1 = 65 %. Ці зміни свідчать про підвищення рівня ліквідності оборотних активів, оскільки зрослачастка грошових коштів і зменшилась частка запасів у структурі оборотного капіталу підприємства.

Обчислимо коефіцієнти ліквідності, враховуючи в складі оборотних активів витрати майбутніх періодів.

Аналіз фінансово-господарської діяльності підприємства

|

Коефіцієнт |

Розрахунок |

На поча-. ток року |

На кінець року |

|

Поточної Ліквідності |

Оборотні активи : / : Поточні зобов'язання |

2620,7: : 2435,1 = = 1,08 |

1533,6 : : 596,4 = = 2,57 |

|

Миттєвої ЛІКВІДНОСТІ |

(Оборотні активи - V - ТМЗ): Поточні зобов'язання |

7923: : 2435,1 = = 0,33 |

,545,5: : 596,4 = -0,91 |

|

Абсолютної ліквідності |

Грошові кошти : : Поточні зобов'язання |

229,5: : 2435,1 = = 0,09 |

223,9: : 596,4 = = 0,38 |

Обчислені значення свідчать про критичний рівень ліквідності на початок року (коефіцієнт поточної ліквідності близький до 1, абсолютної — до 0) і досить високий її рівень на кінець року (значення коефіцієнтів ліквідності зросли у середньому в 3—4 рази і далекі від критичних).

Обчислимо коефіцієнти фінансової стійкості, які відіграють значну роль у процесі оцінки фінансового стану підприємства.

|

Коефіцієнт |

Розрахунок |

На початок року |

На кінець року |

|

Співвідношення залучених та власних коштів |

Зобов'язання : : Власний капітал |

2435,1: : 8183,5 = = 0,3 |

596,4 : : 8480,2 = = 0,07 |

|

Структури позикових коштів |

Довгостроковий Борг : Позикові Кошти |

0: : 2435,1 = = 0 |

0: : 1596,4 = = 0 |

|

Автономії |

Власний капітал: : Всього пасивів |

8183,5: : 10618,8 = = 0,77 |

8480,2 : : 9076,6 = = 0,93 |

|

Самофінансування |

Власний капітал: : Необоротні Активи |

8183,5: : 7998,1 = = 1,02 |

8480,2 : : 7543,0 = = 1,12 |

|

Фінансової Стійкості |

(Власний капітал + Довгостроковий борг) : Необоротні активи |

8183,5: : 7998,1 = = 1,02 |

8480,2 : : 7543,0 = = 1,12 |

Зауважимо, що в даному випадку коефіцієнти фінансового левериджу та покриття обчислювати недоцільно, оскільки підприємство не використовує для фінансування позикові кошти. Певною мірою коефіцієнт фінансового левериджу замінює коефіцієнт співвідношення власних та залучених коштів, оскільки навіть за відсутності позик підприємство підпадає під фінансовий ризик, оскільки має значні обсяги кредиторської заборгованості та інших поточних зобов'язань. Коефіцієнт самофінансування при цьому є одночасно коефіцієнтом фінансової стійкості, оскільки підприємство не використовує для фінансування необоротних активів довгострокові позики.

Аналізуючи значення коефіцієнтів, можна дійти висновку, що підприємство є фінансово стійким і при цьому має значний запас фінансової стійкості. Про це свідчать велика частка власних коштів у структурі капіталу підприємства на початок року (77 %) та її подальше зростання до 93 % на кінець року, відсутність боргу, який необхідно обслуговувати, фінансування необоротних активів винятково за рахунок власних коштів.

Отже, підприємство фінансується переважно за рахунок власних коштів, внаслідок чого ризики, пов'язані із залученням позикових коштів, мінімальні. Водночас воно має не прийнятну для здійснення ефективної виробничої діяльності структуру активів.

Однак воно є достатньою мірою ліквідним, платоспроможним і фінансово стійким, що відкриває перед ним можливості щодо залучення банківських та інших позик. Слід зауважити, що в результаті того, що в структурі необоротних активів переважають будівлі та споруди, підприємство потребує середньо - та довгострокового кредитування для придбання необхідного устаткування, обладнання, а також нарощення відповідних обсягів товарно-матеріальних запасів.

2. Аналіз фінансових результатів та ефективності фінансово-господарської діяльності. Результати оцінки фінансового стану підприємства дають змогу зробити попередні висновки про невисоку ефективність його фінансово-господарської діяльності, оскільки підприем-

Ство має значні обсяги необоротних активів, які не сприяють ефективному веденню господарської діяльності.

Основним фінансовим результатом діяльності підприємства є прибуток (61,11 тис. грн), який за досліджуваний період не становив значної величини порівняно з виручкою: 61,11 : 3196,5 -0,019, фбо 1,9 % і середніми активами підприємства: 61,11 : (0,5 (10 618,8 + + 9076,6)) - 0,006, або 0,6 %.

Доходи підприємства були отримані виключно за рахунок реалізації продукції (виручка становить 100 % усіх доходів). Структура операційних витрат характеризується значними частками амортизаційних відрахувань^^ %)та інших операційних витрат(20,8 %), що свідчить про неефективне ведення господарської діяльності.

Обчислимо коефіцієнти ефективності або ділової активності.

|

Коефіцієнт |

Розрахунок |

Значення |

|

Оборотності дебіторської заборгованості |

Середня величина де* біторської заборгованості ■ 365 : Виручка від реалізації |

0,5(528,1 +318,1)х Х365 : 3196,5 = = 48 днів |

|

Оборотності товарно-матеріальних запасів |

Середня Величина ТМЗ-365:Собівар~ Тість реалізованої Продукції |

0,5(1828,4 + 988,1)х Х365: 1997,7 = = 257 днів |

|

Оборотності кредиторської заборгованості |

Середня величина кредиторської заборгованості • 365 : Собівартість реалізованої Продукції |

0,5(2430,2 +591,3) х х 365 -.1997,7 - = 276 днів |

|

Фондовіддачі |

Виручка від реалізації : Середня вартість основних засобів |

3196,5: (0,5(7997,4 + + 7542,2)) = = 0,41 |

Середній період погашення кредиторської заборгованості (276 днів) значно перевищує період погашення дебіторської (48 днів), що насамперед викликано невідповідністю обсягів дебіторської і кредиторської заборгованостей. Періоди обороту товарно-матеріальних

Запасів та кредиторської заборгованості дуже великі, що свідчить про неефективне використання оборотного капіталу і знерухомлення грошових коштів. Коефіцієнт фондовіддачі має досить низьке значення, що зумовлено незадовільною структурою та великим обсягом необоротних активів.

Обчислимо коефіцієнти рентабельності, враховуючи, що у даному випадку чиста виручка збігається з виручкою від реалізації, оскільки практично відсутні вирахування з доходу (див. Звіт про фінансові результати).

|

Коефіцієнт |

Розрахунок |

Значення |

|

Чистої рентабельності реалізованої продукції |

Чистий прибуток : : Чиста виручка від Реалізації |

61,11 : 3196,5 = - 0,019, або 1,9% |

|

Рентабельності операційної Діяльності |

Операційний прибуток : Операційні витрати |

87,3:2735,5 = -0,032, або 3,2% |

|

Рентабельності власного капіталу |

Чистий прибуток : : Середній власний Капітал |

61,11: (0,5(8183,5 + + 8480,2)) = 0,007, Або 0,7% |

|

Рентабельності Активів |

Чистий прибуток : : Середня вартість Активів |

61,11: (0,5(10618,8 + + 9076,6)) = 0,006, Або 0,6 % |

Усі коефіцієнти рентабельності мають дуже низьке значення, що ще раз підтверджує попередні висновки про низький рівень ефективності виробничо-господарської діяльності підприємства "Лотос".

Основні рекомендації щодо підвищення ефективності діяльності підприємства в майбутньому полягають у необхідності залучення коштів на ринку акціонерного або позикового капіталу з метою розширення обсягів діяльності, підвищення ефективності використання оборотних та необоротних активів підприємства і в кінцевому підсумку зростання рентабельності виробничого процесу та капіталу.

Практикум

Завдання 1

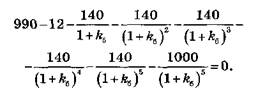

Облігацію з фіксованим купоном 11 %, що спланується раз на рік, передбачено погасити 01.12.2008 р. За номінальною вартістю 1000 грн. '■ Визначити:

1) ринкову вартість облігації після сплати за нею процентів 01.12.2004 р., якщо дохідність ^„подібних облігацій, що в даний момент перебувають в обігу на ринку, становить 9 %. Наступні Купонні виплати За Облігацією буде здійснено через рік;

2) яку суму повинен сплатити інвестор власнику облігації при купівлі її 05.05.2005 р., якщо останні купонні виплати відбулися 01.12.2004 р., ринкова дохідність подібних облігацій, що в даний момент перебувають в обігу на ринку, становить 12 %;

3) яку дохідність забезпечить облігація інвестору, якщо її придбано 01.12.2004 після сплати за нею процентів за ринковою ціною 980 грн;

4) чи забезпечить облігація інвестору дохідність на рівні 11,5 %, якщо придбати її за ринковою ціною 990 грн 01.12.2004 р. після сплати за нею процентів?

Розв'язування

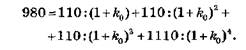

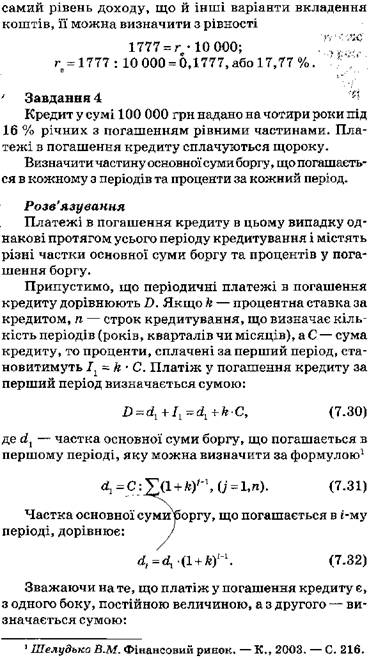

1. Очікувані грошові потоки за облігацією складаються з чотирикратних купонних виплат у розмірі 110 грн та суми 1000 грн, яку отримає власник облігації 01.12.2008 при її погашенні.

110 грн 110 грн 110 грн 1110 грн

,-. ■ І---------------- 1----------- 1--------------------- 1---------------------------- 1----------------------------- 1

0 1 2 3 4

05.05.2005 р.

Для визначення ринкової вартості облігації необхідно дисконтувати ці грошові потоки на дату 01.12.2004 р. за ставкою К0 — 9 %, яка визначає дохідність подібних облігацій:

Оцінка інвестицій

Ґ

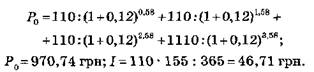

2. Для тог(\ щоб визначити ціну продажу облігації на ринку 05.05 )2005 р., коли з моменту останніх купонних виплат минуло 155 днів, а до наступних виплат залишилося 210 днів, треба розрахувати теперішню вартість очікуваних грошових потоків за облігацією за формулою (7.21), а також накопичений власником облігації за 155 днів процент/:

Придбати облігацію на ринку можна згідно (7.22) за ціною: Р0*= 970,74 + 46,71 = 1017,45 грн, що компенсує її попередньому власнику втрати від володіння облігацією протягом 155 днів без можливості отримати наступні купонні виплати.

3. Для визначення очікуваної дохідності облігації при відомій її ринковій вартості необхідно розв'язати рівняння (7.20) відносно K0:

Рівняння такого типу мають аналітичний розв'язок лише в окремих випадках. Для розв'язування рівняння використовують фінансовий калькулятор або комп'ютер. Розв'язком рівняння є процентна ставка K0 - 0,1165, або K = 11,65 %. Якщо інвестор придбає облігацію 01.12.2004 р. після сплати за нею процентів за ціною 980 грн, облігація забезпечить йому дохідність на рівні 11,65 %, що на 0,65 % вище від купонної ставки.

4. Для того щоб відповісти на запитання, чи забезпечить облігація інвестору дохідність на рівні 11,5 %, якщо придбати її 01.12.2004 р. за ринковою вартістю 990 грн після сплати за нею процентів, необхідно розв'язати відносно KQ рівняння:

Розв'язком рівняння є K0 = 11,32 %. Це означає, що придбання облігації 01.12.2004 р. після сплати за нею процентів за ціною 990 грн забезпечить власнику при погашенні облігації 01.12.2008 р. дохідність в розмірі 11,32 %, що на 0,18 % менше від необхідної ставки доходу 11,5 %. Підставляючи в праву частину рівняння K0 -11,5 %, можна визначити ринкову вартість PQ = 984,65 грн, яка забезпечить необхідну ставку доходу в розмірі 11,5%.

Завдання 2 \

Дивіденди за акціями "А" з постійним коефіцієнтом зростання чотири^роки тому становили D_A - 7 грн. Останні сплачені дивіденди DQ = 13 грн.

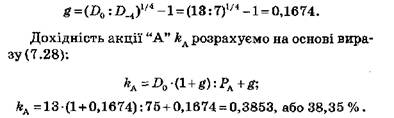

Визначити очікувану дохідність акції, якщо її ринкова вартість у даний момент дорівнює РА = 75 грн. На скільки відрізнятиметься очікувана дохідність акцій "А" від акцій "В" з постійними дивідендними виплатами на рівні DQ - 13 грн і поточною ринковою ціною РА = 75 грн?

Розв'язування

|

|

За

|

|

|

|

Практикум

І

Завдання 1

Ринкова вартість портфеля на початок першого періоду становить 500 тис. грн, на кінець першого періоду — 550 тис. грн, на кінець другого — 620, на кінець третього — 600 тис. грн. Виплати за портфелем протягом кожного З Періодів дорівнюють 10 % від ринкової вартості портфеля на початок періоду.

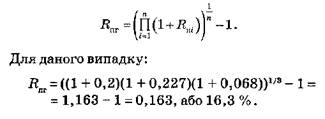

Визначити дохідність портфеля в кожному з періодів, середню арифметичну та середню геометричну процентні ставки.

Розв'язування

Виплати за портфелем протягом кожного З Періодів відповідно становлять, тис. грн:

500-0,1 = 50; 550-0,1 = 55; 620-0,1 = 62.

Дохідність портфеля в кожному З Періодів визначимо за формулою (8.1):