Курсовая работа Исследование организации и методики аудита расчетов по страхованию современного предприятия п на примере ЗАО «Коктебель»

Курсовая работа Исследование организации и методики аудита расчетов по страхованию современного предприятия п на примере ЗАО «Коктебель»

ВВЕДЕНИЕ

Социальное страхование - это одна из гарантий осуществления прав трудящихся на материальное обеспечение. Необходимость социального страхования обусловлена наличием лиц, которые в силу различных причин не принимают участие в общественном воспроизводстве и не могут таким образом за счет заработной платы обеспечивать свои потребности, а также лиц, которые являются дееспособными, но не имеют возможности реализовать эту дееспособность.

Социальное страхование призвано выполнять следующие функции:

- формирование денежных фондов, из которых покрываются затраты, связанные с содержанием нетрудоспособных и лиц, которые, в силу обстоятельств, не берут участие в трудовом процессе;

- обеспечение баланса трудовых ресурсов, их численности и структуры; сокращение разрыва в уровнях материального обеспечения работающих и неработающих граждан;

- содействие выравниванию жизненного уровня различных социальных групп населения, не включенных в трудовой процесс.

Материальной основой для выполнения этих задач выступают соответствующие Фонды с характерными для них направлениями использования средств, а страхователями являются как предприятия субъекты предпринимательской деятельности, так и наемные работники этих предприятий. При этом для предприятий, как объектов аудита, на первое место выходят проблемы рациональной организации учета расчетов по социальному страхованию, порядок и сроки взносов в соответствующие Фонды, оформление и сдача законодательно определенных отчетов.

В рамках исследуемого вопроса можно выделить аудит расчетов с Пенсионным фондом, аудит расчетов по страхованию в связи с временной нетрудоспособностью, аудит расчетов по страхованию от несчастного случая на производстве, а также аудит расчетов по страхованию на случай безработицы.

Актуальность Рассматриваемой темы обусловлена также тем, что на методику и организацию проведения аудиторской проверки в предприятиях АПК значительное влияние оказывают особенности сельскохозяйственного производства и ведения бухгалтерского учета, взаимосвязь которых изучена в настоящий момент не в полной мере.

Исходя из этого, Целью Курсовой работы явилось изучение организации и методики аудита расчетов по социальному страхованию в АПК и их совершенствование на примере сельскохозяйственного предприятия.

Для достижения цели работы в ней решались следующие задачи:

- рассмотрение теоретических, методологических и законодательных основ страхового дела в Украине и учета в сфере социального страхования,

- изучение организации и методики аудита расчетов по социальному страхованию, в том числе проверки порядка формирования и представления отчетности в Фонды Пенсионного и социального обеспечения,

- исследование документального оформления аудиторской про верки расчетов по социальному страхованию;

- разработка предложений по совершенствованию учета расчетов по социальному страхованию в предприятиях АПК.

Предметом исследования Явилась организация аудиторской проверки сельскохозяйственного предприятия в сфере расчетов с органами социального страхования, а Объектом изучения - ЗАО Завод марочных вин и коньяков «Коктебель» пгт. Щебетовка АРК.

При изучении показателей деятельности и организации учетной работы предприятия были использованы различные статистические и аналитические методы исследования: метод сравнения показателей в динамике, метод абсолютных разниц, метод относительных величин, балансовый метод.

Источниками исходной информации при выполнении курсовой работы явились законодательные и нормативные акты Украины в сфере учета и аудита; монографии, учебники, статьи в периодической печати по теме исследования; бухгалтерская, финансовая и статистическая отчетность ЗАО ЗМВК «Коктебель», с пояснениями к отчетам, в динамике за 2005-2007 гг.

1. ТЕОРЕТИЧЕСКОЕ ОБОСНОВАНИЕ АУДИТА РАСЧЕТОВ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ

1.1. Экрнрмическая сущность и учет расчетов по социальному страхованию

В соттветствии с ст.1 Закона Украины «О страховании» № 2745-III от 04,10,2001 Г., страхование - это вид гражданско-правовых отношений по защите имущественных интересов граждан и юридических лиц в случае наступления определенных событий (страховых случаев), определенных договором страхования или действующим законодательством, за счет денежных фондов, формируемых путем уплаты гражданами и юридическими лицами страховых платежей (страховых взносов, страховых премий) и доходов от размещения денежных средств данных фондов [7, с.1].

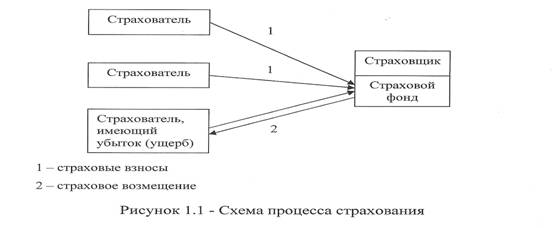

Страхование не создает новую стоимость. Оно занимается только распределением убытка (ущерба) одного страхователя между всеми cтрахователями (рис.1.1).

Приведенная схема показывает, что каждый страхователь платит страховщику страховой взнос, из которого образуется страховой фонд. В случае возникновения страхового случая у какого-либо страхователя его убыток покрывается из страхового фонда, созданного всеми страхователями.

Страхование является экономической и финансовой категорией. Его сущность заключается в распределении ущерба между всеми участниками страхования. Это своего рода кооперация по борьбе с последствиями стихийных бедствий и противоречиями, возникающими внутри общества изза различия имущественных интересов людей, вступающих в производственные отношения, считает В. Д. Базилевич [19, с.16].

Таким образом, страхование является одним из элементов производственных отношений. Оно связано с возмещением материальных потерь, что служит основой для непрерывности и бесперебойности процесса воспроизводства. Возмещение потерь осуществляется в денежной форме, поэтому производственные отношения, лежащие в основе страхования, проявляются через оборот денег, т. е. через денежные отношения. Поэтому страхование относится к системе финансов. Как и финансы, страхование является категорией распределения. Однако это не исключает возможности использования его на всех стадиях общественного воспроизводства: производство, распределение, обмен, потребление, указывает А. И. Гинзбург [24, с.9].

Сегодня в Украине наряду с системой налогообложения действует еще одна общеобязательная государственная система - социальное страхование. Так же как и все субъекты хозяйственной деятельности, получающие доходы, в обязательном порядке являются налогоплательщиками, так и все предприятия и частные предприниматели, использующие наемный труд, обязаны уплачивать страховые взносы на различные виды социального страхования.

Общегосударственному страхованию подлежат как лица, которые работают на условиях трудового договора на предприятиях всех форм собственности, так и лица, которые обеспечивают себя работой самостоятельно (творческие и прочие работники), а также граждане субъекты предпринимательской деятельности.

В ходе организации и учета расчетов по социальному и пенсионному страхованию необходимо руководствоваться соответствующими нормативными актами, регламентирующими как порядок взимания страховых взносов с предприятий, так и порядок назначения и выплаты

трудящимся пособий по социальному страхованию. Основы

законодательства Украины об общеобязательном государственном

Социальном страховании в соответствии со СТ. 46 Конституцией Украины определяет Закон Украины «Об общеобязательном государственном социальном страховании» N2 16/98-ВР от 14.01.1998 г. В нем изложены принципы и общие право вые, финансовые и организационные начала общеобязательного государственного социального страхования граждан в Украине.

Основами законодательства Украины про общее государственное социальное страхование (ст. 1 Закона) определено, что общеобязательное государственное социальное страхование - это система прав, обязательств и гарантий, которые предусматривают предоставление социальной защиты, которая включает материальное обеспечение граждан в случае заболевания, полной, частичной или временной нетрудоспособности, потери кормильца, безработицы по независимым от них причинам, а также по возрасту и в других случаях, предусмотренных законом, за счет денежных фондов, которые формируются путем уплаты страховых взносов собственником или уполномоченным им органом (работодателем), а также из бюджетных и других источников, предусмотренных законом [3, с.2].

Общеобязательное государственное страхование (ст. 4 Закона) включает: социальное страхование; пенсионное страхование; страхование в связи с временной утратой трудоспособности и расходами, обусловленными рождением и погребением; медицинское страхование; страхование на случай безработицы; страхование от несчастного случая на производстве и профессионального заболевания, которые вызвали потерю трудоспособности, и прочие виды страхования, предусмотренные законами Украины. Порядок определения взносов и принципы отдельных видов общеобязательного государственного страхования определяются следующими Законами Украины:

Закон Украины «О сборе на обязательное государственное пенсионное страхование».N2 400/97-ВР от 26.06.1997 г.;

Закон Украины «Об общеобразовательном государственном социальном страховании от несчастного случая на производстве и профессионального заболевания, которые повлекли утрату трудоспособности» .N2 1105-XIV от 23.09.1999 г.;

Закон Украины «Об общеобязательном государственном социальном страховании на случай безработицы».N2 1533-II1 от 02.03.2000 г.;

Закон Украины «О размере взносов на некоторые виды общеобязательного государственного социального страхования» .N2 2213III От 11.01.2001 г.;

Закон Украины «Об общеобязательном государственном социальном страховании в связи с временной потерей трудоспособности и расходами, обусловленными рождением и погребением».N2 2240-II1 от 18.01.2001 г.

Порядок начисления, учета и использования средств соответствующих фондов определяют Инструкции: о порядке начисления, учета и использования средств Фонда социального страхования Украины на общеобязательное государственное социальное страхование на случай безработицы; Фонда социального страхования по временной утрате трудоспособности; Фонда социального страхования от несчастных случаев на производстве и профессиональных заболеваний Украины; Пенсионного фонда.

Кроме того, отдельные вопросы расчетов по социальному страхованию предприятий и организаций регламентируются Порядком поступления в Фонд социального страхования средств, полученных от сумм фиксированного сельскохозяйственного налога; Порядком исчисления

Средней заработной платы (дохода) для расчета выплат по

Общеобязательному государственному социальному страхованию;

11етодикой исчисления совокупного дохода семьи для всех видов 9 социальной помощи; Инструкцией о порядке планирования, учета, выдачи путевок на санаторно-курортное лечение и оздоровление застрахованных лиц и членов их семей, приобретенных за счет средств Фонда социального страхования по временной утрате трудоспособности; Письмом Пенсионного фонда Украины «Об отчетности по сборам в Пенсионный фонд» и другими нормативными актами Украины в сфере социального и пенсионного страхования.

Как видно, законодательная база сферы социального страхования в нашей стране достаточно широка. Вместе с тем, несмотря на то, что большинство норм Основ законодательства о страховании продублированы в законах об отдельных видах социального страхования и разночтений между ними, таким образом, быть не может, многие вопросы общеобязательного государственного страхования не только недоработаны, но и вступают в явное противоречие с другими нормативными актами Украины, считают И. Журавская, И. Назарбаева, Г. Грек [35, с.146].

Система социального страхования, которая в настоящее время действует в Украине, претерпела существенные изменения в 2001-2005 гг., что обусловило возникновение такого понятия, как'реформа социального страхования. Но изменения, которые произошли в системе социального страхования, по мнению Л. В. Временко [32, с. ll] не были радикальными, и сама система в целом не изменилась. Как и ранее, за счет работодателей и добровольно застрахованных лиц в соответствующих Фондах социального страхования осуществляется централизация средств, которые при наступлении страховых случаев выплачиваются застрахованным лицам. Объектами обложения сборами на социальное и пенсионное страхование остались, в соответствии с Законом Украины «Об оплате труда»: для работодателей - фактические расходы на оплату труда работников, для наемных работников - совокупный налогооблагаемый доход и суммы оплаты труда. Изменения, в основном, касались названий Фондов социального страхования, размеров страховых взносов, круга лиц, которые являются субъектами страхования, ответственности, и др.

Как видно, законодательство Украины о социальном и пенсионном страховании граждан в настоящее время еще далеко от совершенства, что значительно усложняет работу практикующих бухгалтеров. Тем не менее, учет расчетов по страхованию является одной из основных составляющих бухгалтерской работы и регламентируется следующими нормативными актами:

1. Закон Украины от 16.07.99 г. N~ 996-XIV «О бухгалтерском учете и финансовой отчетности в Украине»;

2.Национальные Положения (стандарты) бухгалтерского учета;

3.План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций и разработанная к нему Инструкция по применению, утвержденные приказом Министерства финансов Украины от 30.11.99 г.№2291;

4. Порядок представления финансовой отчетности, утвержденный постановлением Кабинета Министров Украины от 28.02.2000 г. №2241;

Основные правовые принципы регулирования, организации, ведения бухгалтерского учета и составления финансовой отчетности в Украине изложены в Законе №2996- XIV. Практический этап реализации реформы бухгалтерского учета ввел в использование Национальные положения ( стандарты) бухгалтерского учета нормативно - право вые акты, утвержденные Министерством финансов Украины, который определяет принципы и методы ведения бухгалтерского учета и составления финансовой отчетности, не противоречащие международным стандартам.

Отражение сумм страховых взносов и страховых выплат в бухгалтерском и даже в налоговом учете, как правило, не вызывает трудностей. Вместе с тем, в Украине введен в действие отдельный П(С)БУ 26 «Выплаты работникам», являющийся методологической основой формирования информации обо всем комплексе операций или об отдельных операциях по расчетам предприятий со своими работниками. Данный стандарт является преобразованием международного стандарта бухгалтерского учета 19 «Выплаты работникам», в котором (среди прочего) охарактеризованы взносы на социальное обеспечение и оплата временной нетрудоспособности. Кроме того, отдельные вопросы учета расчетов предприятий Украины с органами общегосударственного социального страхования регулируются П(С)БУ 16 «Расходы», в пунктах 14, 15.1, 15.7, 21 и 24 которого упоминаются «отчисления на социальные мероприятия» (или страховые взносы, если пользоваться терминологией действующего в настоящее время законодательства) и Инструкцией N2 291.

В Плане счетов имеется два счета, названия которых свидетельствуют об их причастности к расчетам по социальному страхованию. Это счета 65 «Расчеты по страхованию» и 82 «Отчисления на социальные мероприятия». В соответствии с Инструкцией N2 291 счет 65 предназначен для учета расчетов по всем видам страхования. Поэтому в его структуре выделены следующие субсчета:

651 «По пенсионному обеспечению» 652 «По социальному страхованию»

653 «По страхованию на случай безработицы» 654 «По индивидуальному

Страхованию»

655 «По страхованию имущества».

Нетрудно заметить, указывает З. Сахацкая [34, с.54], что структура счета не учитывает изменений, которые произошли в системе социального страхования в 2001 году. В частности, если исходить из того, что на субсчете 652 отражаются расчеты по страхованию от нетрудоспособности (и соответствующее уточнение отражено в рабочем Плане счетов предприятия), то необходимо открыть еще один субсчет - для учета расчетов по страхованию от несчастного случая. Для его цифрового обозначения логично использовать свободный субсчет 656. Причем этот субсчет целесообразно использовать даже в том случае, если у предприятия нет операций, отражаемых на субсчетах 654 и 655. Ведь, во-первых, в дальнейшем такие операции могут появиться, а во-вторых, использование субсчетов не по назначению может привести к ошибке или недоразумению, например, при смене бухгалтера (новый бухгалтер может не обратить внимание на изменения) или при очередном реформировании, когда необходимо будет переносить остатки с одних субсчетов на другие.

Аналогичная ситуация и со счетом 82. В его структуре выделены 4

Субсчета:

821 «Отчисления на пенсионное обеспечение»

822 «Отчисления на социальное страхование»

823 «Страхование на случай безработицы»

824 «Отчисления на индивидуальное страхование»

Тем предприятиям, которые применяют счета класса 8, необходимо дополнить счет 82 субсчетом, предназначенным для учета расчетов по страхованию от несчастного случая, зафиксировав это в рабочем ПЛане счетов предприятия.

Для работодателей (предприятий) сбор в Пенсионный фонд, страховые взносы по страхованию от нетрудоспособности и по страхованию от безработицы, состоят из двух частей - начислений и удержаний. Они уплачиваются за счет различных источников. Поэтому в отличие от кредитовых оборотов, которые всегда отражаются на субсчетах счета 65, обороты по дебету отражаются на разных счетах, отмечают Г. Грек и Е. Бондарева [26, с.31].

Для удержаний - это всегда дебет счета 66 «Расчеты по оплате труда», по которому на сумму удержаний уменьшаются выплаты работникам, следовательно, эта часть страховых взносов уплачивается работодателем, но за счет средств застрахованных лиц. То есть застрахованные лица в данном случае одновременно являются и страхователями. Удерживая суммы страховых взносов и перечисляя их в Фонды, предприятие не осуществляет расходов, следовательно, эти суммы не отражаются в налоговом учете.

Суммы начислений отражаются в корреспонденции с разными счетами (в частности, со счетами 15 «Капитальные инвестиции», 23 «Производство», счетами классов 8 «Затраты по элементам» и 9 «Расходы деятельности»). Выбор корреспондирующего счета зависит, прежде всего, от того, какой метод учета расходов принят на предприятии.

Второй фактор, влияющий на выбор корреспондирующего счета, - это направление деятельности работников, на заработную плату которых начисляются страховые взносы. При этом действует общее правило: суммы заработной платы (других выплат) и суммы начисленных на них страховых взносов всегда отражаются на одном и том же счете. Аналогичное правило действует и в налоговом учете: страховые взносы учитываются так же, как суммы выплат, на которые они начислены.

Согласно Инструкции NQ 291 по кредиту счета 65 отражаются не только обязательства перед страховщиками (суммы начислений и удержаний, подлежащие перечислению в Фонды), но и суммы денежных средств, полученные от них. По дебету этого счета отражается, как указано в Инструкции NQ 291, « ... погашение задолженности и расходование денежных средств страхования на предприятии». Однако, указывает И. Назарбаева [35, с.98], на практике, как правило, при наступлении страхового случая предприятия выплачивают суммы материального обеспечения работникам за счет собственных средств, а затем на эту сумму уменьшают свою задолженность перед страховщиком.

1.2. Цель, задачи, источники и метОДИЧеСКие приемы аудита расчетов По социальному стРАховаНИю

По мнению Ф. Ф. Бутинца, основной целью аудита расчетов по социальному страхованию является контроль их действительности, целесообразности, правильности исчисления и отнесения на соответствующие счета бухгалтерского учета при начислении и выплате заработной платы работникам предприятия [23, с.347].

Другие авторы считают, что главным заданием аудита расчетов по социальному страхованию является использование предприятием нормативных актов, которые регулируют вопросы формирования фондов на социальные потребности и их использование, а также Законов Украины «О пенсионном обеспечении», «О государственной помощи семьям с детьми». Постановлений Кабинета Министров Украины, Положений и Инструкций о порядке исчисления взносов и предоставления социальной помощи [31, с.262].

Основными задачами аудита расчетов по социальному страхованию является проверка:

- соблюдения нормативно-правовых актов при начислении взносов в Фонды Пенсионного и социального страхования и удержаний из заработной платы;

- правильности организации работы, соблюдения установленных ставок взносов и удержаний в Фонды Пенсионного и социального страхования;

- правильности ведения бухгалтерского учета расчетов по социальному страхованию;

- своевременности перечисления взносов в Фонды Пенсионного и социального страхования, соответствия расчетных и фактических данных по взаиморасчетам;

- правильность составления и своевременность представления в органы пенсионного и социального страхования форм отчетности по видам платежей.

Аудит расчетов по социальному страхованию, помимо вышеуказанных нормативно - правовых актов, регулируется Законом Украины «Об аудиторской деятельности» от 22 апреля 1993 года, Кодексом профессиональной этики аудиторов Украины. В качестве информационной базы при про ведении аудиторской проверки расчетов предприятий по социальному страхованию выступают:

- первичная документация по учету оплаты труда в части расчетов по пенсионному и социальному страхованию (фф. П-54 «Лицевой счет», П-55 «Накопительная карточка выработки и заработной платы», П-52 «Расчет заработной платы», П-49 «Расчетно-платежная ведомость»; П-50 и П-51 «Расчетная ведомость»);

- первичная документация по отдельным видам выплат из Фондов пенеионного и социального страхования (листки нетрудоспособности (больничные листы), справка о рождении ребенка, справка о смерти, заявления работников - получателей пособий, распоряжения руководителей предприятий-работодателей и др.);

- первичная документация по уплате страховых взносов и получению выплат (приходные и расходные кассовые ордера, платежные поручения, объявления на взнос наличными, выписки банков);

- регистры синтетического и аналитического учета по счетам 65 «Расчеты по страхованию», 82 «Отчисления на социальные мероприятия», 66 «Расчеты по выплатам работникам», 30 «Касса», 31 «Счета в банках» по принятой на предприятии форме учета (в предприятиях АПК при журнальноордерной форме учета данные по счету 65 отражаются в производственных отчетах NQ 10.3а, б, в г; журнале-ордере NQ 8 С.-Х.; NQ 10.2 С.-х. и ведомости аналитического учета NQ 10.2.1 С.-Х.; NQ 10.2.4 с.-х.);

- финансовая отчетность предприятия в части дебиторской или кредиторской задолженности по социальному страхованию на отчетную дату (ф. № 1 «Баланс», ф. № 5 «Примечания к годовой финансовой отчетности»);

- отчетность в Фонды пенеионного и социального страхования о начислении и перечислении страховых взносов и расходовании средств Фондов.

После определения информационного обеспечения аудита расчетов по социальному страхованию устанавливают его способы и приемы, в совокупности составляющие метод аудита. В процессе функционирования Финансово-хозяйственный аудит сформировал свой метод в системе прикладных экономических наук. Метод характеризуется использованием общенаучных и собственных методических приемов и способов контроля.

На практике в аудиторской работе используют специфические приемы и способы аудита, среди которых в отношении аудита расчетов по по социальному страхованию используются следующие:

Органолептuчеекuе методы:

Инвентаризация Способ фактической проверки начислений и удержаний в Фонды пенсионного и социального страхования, а также контроля за использованием средств Фондов, подлежащих выплате работникам предприятия. Большинство случаев несоответствий в учете выявляется с помощью инвентаризации расчетов.

Расчетно-Аналитические методы:

Экономический анализ Показателей производственной и Финансовохозяйственной деятельности предприятий во время аудита особенно необходим. Только с помощью глубокого анализа можно установить факторы, которые влияют на увеличение или уменьшение затрат на пенсионное и социальное страхование.

Документальные методы:

Проверка выполнения принятых решений Является одним из способов фактического контроля. Метод проверки выполнения законов, указов, постановлений, положений, инструкций, распоряжений, приказов объединяется как в фактическом, так и в документальном контроле.

Формальная проверка - это проверка правильности осуществленных исправлений в документах.

Арифметическая проверка Это проверка документов, которая

Осуществляется с целью определения правильности подсчетов и выявления злоупотреблений, скрытых за неправильными арифметическими действиями.

Встречная проверка документов - это проверка достоверности и правильности отображенных в документах хозяйственных операций, которая осуществляется в отношении расчетов по страхованию как путем сравнения данных различных документов самого предприятия, так и с органами Пенсионного и социального страхования.

Письменные объяснения Материально ответственных и должностных лиц нужны для выявления причин допущенных нарушений и виновных лиц. Объяснения оказывают содействие вспомогательному выяснению обстоятельств и условий нарушений и недостатков, реальности хозяйственных операций и достоверности фактов злоупотреблений.

По целям и содержанию аудиторские проверки также подразумевают аудит финансовых отчетов, аудит на соответствие установленным требованиям, аудит эффективности хозяйственной деятельности.

В целом такое направление аудита, как расчеты по социальному страхованию, включает в качестве объектов выплату заработной платы с учетом удержаний и обязательных сборов на пенсионное и социальное страхование, расчеты с органами пенсионного и социального страхования по уплате взносов и т. д.

Параметрами внутреннего аудита при этом выступают документальное оформление и основания начисления заработной платы, обоснование норм удержаний и начислений на фонд оплаты труда, эффективность системы пенсионного и социального страхования и др. В целом аудит расчетов по социальному страхованию занимает важное место как в методике аудита трудовых ресурсов предприятия, так и расчетных взаимоотношений по оплате труда и с Фондами страхования.

2. ОРГАНИЗАЦИЯ И МЕТОДИКА АУДИТА РАСЧЕТОВ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ

2.1.Подготовительная стадия аудиторского процесса

Проверка правильности и своевременности расчетов с органами пенсионного и социального страхования в ЗАО ЗМВК «Коктебель» является обязательным этапом как внутреннего контроля, так и внешнего аудита. Внешнему аудиту предприятия

Предшествует направление письма-заказа аудиторской фирме или частному аудитору на проведение аудиторской проверки (приложение А), и, в случае согласия сторон (приложение Б), составление договора между предприятием и аудитором (приложение В).

Аудитор, приступая к проверке расчетов ЗАО ЗМВК «Коктебель» по социальному страхованию, составляет план аудиторской проверки, в котором указывает наименование выполняемых работ, сроки их выполнения, длительность в днях, контрольные процедуры проверки и исполнителей (приложение Г). Расшифровка контрольных процедур аудиторской проверки дается аудитором и в программе аудита (приложение Д).

Аудиторская проверка ЗАО ЗМВК «Коктебель» начинается с проверки уставных документов, регистрации предприятия в государственных органах и органах местного самоуправления, а также регистрации по месту нахождения в Фондах пенсионного и социального страхования, наличие регистрационных номеров и Т. Д. Далее изучается финансовое состояние проверяемого предприятия и общая организация его учетной работы, изложенные ниже.

Закрытое акционерное общество Завод марочных вин и коньяков «Коктебель» является одним из старейших и крупнейших виноградарсковинодельческих предприятий Крыма. В настоящее время ЗАО ЗМВК «Коктебель» является юридическим лицом и действует на основании законодательства Украины и Автономной Республики Крым. Предметом деятельности предприятия является производство и переработка сельскохозяйственной продукции, в том числе промышленное виноградарство и виноделие.

Административно-хозяйственный центр ЗАО ЗМВК «Коктебель» находится в г. Феодосия, пгт. Щебетовка, ул. Ленина, 27.

Земельные угодья предприятия расположены на узкой прибрежной полосе, протянувшейся по юго-восточному берегу Крыма, защищенной с севера Главной грядой Крымских гор, а с юга омываемой Черным морем. Рельеф местности характеризуют скалы и овраги, глыбы известняков, узкие речные долины, пологие и вздыбленные склоны гор. Сухой воздух и частые ветры иссушают землю. Дожди здесь редки, основное количество осадков приходится на декабрь-январь месяцы. Однако, в целом климат Южного побережья благоприятен для выращивания винограда. Он отличается мягкой зимой, не очень жарким летом, благодатной весной, щедрой и теплой осенью.

Среднегодовое количество осадков в размере 420 мм и сумма активных температур выше 100 в пределах 3100-33000 достаточны для выращивания сельскохозяйственных культур, в том числе винограда, являющегося основным сырьем для производства высококачественных виноградных вин.

Почвы побережья очень разнообразны: преобладают суглинки и глины с различным количеством щебня, а также глинистые сланцы (шиферные почвы). Все почвы Южного побережья содержат мало гумуса и плохо обеспечены основными минеральными солями, в них особенно недостает азота и фосфора. Виноградники ЗАО ЗМВК «Коктебель» расположены на высотах от 20 до 300 метров над уровнем моря, в речных долинах и, в основном, на склонах крутизной от 3 до 25 градусов, с различными экспозициями.

Через территорию землепользования ЗАО ЗМВК «Коктебель» проходит автомобильная трасса, связывающая предприятие с различными административными центрами, что способствует развитию широких экономических связей с другими хозяйствами и промышленными районами.

Для более точного и подробного изучения местоположения предприятия необходимо рассмотреть структуру его земельных угодий, представленную в табл.2.1.

Таблица 2.1 - Состав и структура земельных угодий ЗАО ЗМВК «Коктебель», 2005-2007 гг.

|

Показатели

|

2006

|

2007

|

2008

|

2008 г.

В%К

2005 г.

|

|

Га

|

%

|

Га

|

%

|

Га

|

%

|

|

Общая земельная площадь

|

1686

|

100,0

|

1686

|

100,0

|

2047

|

100,0

|

121,4

|

|

Всего сельхозугодий, В т. Ч.

|

1406

|

83,4

|

1405

|

83,3

|

1767

|

86,3

|

125,7

|

|

- пашня

|

102

|

6,1

|

102

|

6,1

|

362

|

17,7

|

354,9

|

|

- многолетние насаждения

|

1304

|

77,3

|

1303

|

77,2

|

1405

|

68,6

|

107,7

|

|

Орошаемые земли

|

315,8

|

18,7

|

400,0

|

23,7

|

400,0

|

19,5

|

126,7

|

Анализируя данные табл.2.1, можно сделать вывод о том, что общая земельная площадь ЗАО ЗМВК «Коктебель» с 2005 г. по 2007 г. увеличилась на 361 га или 21,4 0/0, за счет роста площади сельскохозяйственных угодий предприятия. Данное изменение обусловлено, в первую очередь, увеличением площади пашни на 260 га, а также ростом площади многолетних насаждений ( виноградников) на 1 О 1 га.

К положительным тенденциям в изменении состава и структуры земельных угодий ЗАО ЗМВК «Коктебель» можно отнести рост площади орошаемых земель за анализируемый период на 84,2 га или 26,7 %.

Прямым показателем размера сельскохозяйственных предприятий принято считать объем производимой валовой и товарной продукции, размер сельскохозяйственных угодий, стоимость основных фондов. В ходе анализа используются также дополнительные косвенные показатели. В табл.2.2 представлены показатели, характеризующие размеры ЗАО ЗМВК «Коктебель» в динамике за 2005-2007 гг.

Анализ табл.2.2 свидетельствует о значительном увеличении стоимости валовой продукции ЗАО ЗМВК «Коктебель» за период с 2005 г. по 2007 Г. - на 182908 ТЫС. грн. или 121,9 %. В целом такое увеличение связано как с увеличением объемов производства винодельческой продукции, так и с ростом цен на реализуемые вина. Аналогично отмечается увеличение объемов товарной продукции предприятия: по сравнению с 2005 годом - на 152432 ТЫС. грн. или 25,8 % (рис.2.1).

|

Показатели

|

2005 г.

|

2006 г.

|

2007 г.

|

2007 г. в

|

|

|

|

|

%к

|

|

|

|

|

2005 г.

|

|

Валовая продукция, ТЫС. грн.

|

150056,0

|

248581,0

|

332964,0

|

221,9

|

|

Товарная продукция, ТЫС. грн.

|

121140,0

|

208834,0

|

273572,0

|

225,8

|

|

Общая земельная площадь, га

|

1686

|

1686

|

2047

|

121,4

|

|

В т. ч. сельскохозяйственных угодий, га

|

1406

|

1405

|

1767

|

125,7

|

|

Среднесписочная численность работников,

|

805

|

844

|

851

|

105,7

|

|

Занятых в сельскохозяйственном

|

|

|

|

|

|

Производстве, чел.

|

|

|

|

|

|

Среднегодовая стоимость активов, ТЫС. грн.

|

226195,0

|

256478,0

|

316662,0

|

139,9

|

Как свидетельствуют данные табл.2.3, основной отраслью

Специализации ЗАО ЗМВК «Коктебель» является промышленное виноделие, составляющее в общей структуре реализации товарной продукции предприятия от 85,9 % в 2005 году до 77,9 % в 2007 году. Помимо промышленной переработки технического винограда, ЗАО ЗМВК «Коктебель» реализует виноград столовых сортов, занимающий в структуре товарной продукции за период 2005-2007 гг., соответственно 1,4 % и 0,8 %.

Значительный удельный вес в структуре реализации ЗАО ЗМВК «Коктебель» занимает также реализация товаров - от 1 0,6 % в 2005 году до 20,5 % в 2007 году. Остальные отрасли сельскохозяйственного производства ЗАО ЗМВК «Коктебель» имеют незначительный удельный вес и их продукция служит для внутрихозяйственных целей. При этом следует отметить, что продукцию животноводства предприятие не производит.

Таким образом, ЗАО ЗМВК «Коктебель» специализируется на производстве вин и коньяков, причем производимая предприятием продукция известна далеко за пределами Крыма и Украины.

В осуществлении производственно-финансовой деятельности

хозяйствующих субъектов участвуют множество взаимосвязанных

Организационных, трудовых, материальных и финансовых факторов. Цель

. каждого хозяйствующего субъекта - как можно более эффективно использовать эти факторы. Эффективность использования факторов производства выражается, в конечном счете, в финансовых результатах деятельности хозяйствующих субъектов (табл.2.4).

Анализ данных, представленных в табл.2.4, позволяет сказать, что валовая и товарная выручка ЗАО ЗМВК «Коктебель» за период 2005-2007 гг. значительно увеличилась, однако, за анализируемый период возросла и себестоимость производства продукции виноградарства и виноделия - на 51355 ТЫС. грн. или 62,3 %.

Превышение темпов роста чистого дохода над темпом роста себестоимости реализованной продукции позволило предприятию увеличить размер валовой прибыли на 1 01077 ТЫС. грн. или 260,7 %, а рост прочих операционных доходов - получить увеличение прибыли от операционной деятельности предприятия на 34976 тыс. грн. или 127,3 % (рис.2.2).

Таблица 2.4 - Анализ финансовых результатов производственнохозяйственной деятельности ЗАО ЗМВК «Коктебель», тыс. грн.

|

Показатели

|

2005 г.

|

2006 г.

|

2007 г.

|

2007 г. в % к

|

|

|

|

|

2005 г.

|

|

Доход от реализации продукции (с НДС)

|

150056,0

|

248581,0

|

332964,0

|

221,9

|

|

Чистый доход от реализации продукции

|

121140,0

|

208834,0

|

273572,0

|

225,8

|

|

Себестоимость производства продукции

|

82370,0

|

124934,0

|

133725,0

|

162,3

|

|

Валовая прибыль

|

38770,0

|

83900,0

|

139847,0

|

360,7

|

|

Прочие операционные доходы

|

75,0

|

1798,0

|

6529,0

|

8705,3

|

|

Административные затраты

|

1380,0

|

6912,0

|

8063,0

|

584,3

|

|

Затраты на сбыт

|

8096,0

|

37330,0

|

52863,0

|

652,9

|

|

Прочие операционные затраты

|

1902,0

|

6602,0

|

23007,0

|

1209,6

|

|

Прибьть от операционной деятельности

|

27467,0

|

34854,0

|

62443,0

|

227,3

|

|

Прочие доходы

|

75,0

|

118,0

|

65,0

|

86,7

|

|

Прочие расходы

|

18264,0

|

21528,0

|

17813,0

|

97,5

|

|

Чистая прибыль

|

7487,0

|

10617,0

|

40417,0

|

539,8

|

|

Уровень рентабельности, %

|

6,68

|

5,57

|

17,2

|

257,5

|

В целом, ЗАО ЗМВК «Коктебель» за период 2005-2007 гг. практически

В 4,5 раза увеличило размер полученной чистой прибыли, а уровень рентабельности производственно-хозяйственной деятельности предприятия возрос от 6,68 % в 2005 году до 17,2 % в 2007 году. Данный анализ свидетельствует о том, что предприятие располагает всеми необходимыми ресурсами для успешного функционирования и развития. Благоприятные почвенно-климатические условия Южного побережья Крыма обеспечивают отличные предпосылки для выращивания винограда и производства высококачественных виноградных вин.

ЗАО ЗМВК «Коктебель», руководствуясь Законом о бухгалтерском учете и финансовой отчетности в Украине (статья 8), самостоятельно формирует учетную политику, исходя из своей структуры, отрасли и других особенностей хозяйственной деятельности.

Ответственность за организацию бухгалтерского учета в ЗАО ЗМВК «Коктебель» несет Председатель Правления - Гаран А. И., он создает необходимые условия для правильного ведения бухгалтерского учета, обеспечивает требования главного бухгалтера, касающиеся оформления и обеспечения ведения учета, путем своевременного поступления первичных документов от всех работников (подразделений) предприятия, имеющих отношение к учету. Непосредственное формирование учетной политики ЗАО ЗМВК «Коктебель» осуществляется главным бухгалтером и утверждается приказом Председатель Правления (приложение Е).

Основная цель учетной политики ЗАО ЗМВК «Коктебель» - обеспечить получение достоверной информации об имущественном и финансовом состоянии предприятия, результатах его деятельности, необходимой для всех пользователей финансовой отчетности с целью принятия соответствующих решений.

Приказ об учетной политике ЗАО ЗМВК «Коктебель», как видно из данных приложения Е, содержит перечень всех пунктов принятой на отчетный год учетной политики. В широком понимании учетная политика предприятия оформляется системой внутренней документации по различным участкам учетной работы, ее содержание частично раскрывается и в учредительных документах предприятия.

Последовательное проведение ЗАО ЗМВК «Коктебель» принятой учетной политики является одной из важнейших задач бухгалтерского учета, контроля и анализа предприятия. Изменение учетной политики возможно только в случаях, предусмотренных П(С)БУ и должно быть обосновано и раскрыто в Примечаниях к финансовой отчетности.

Рабочий план счетов бухгалтерского учета ЗАО ЗМВК «Коктебель» содержит синтетические и аналитические счета, необходимые для ведения бухгалтерского учета соответственно требованиям своевременности и полноты учета и отчетности. В нем используется столько счетов и субсчетов, сколько необходимо для отображения хозяйственной деятельности.

Гибкость плана счетов проявляется в возможности (с максимальной эффективностью в системе единого национального Плана счетов) организации бухгалтерского учета на предприятиях разных форм собственности и разных по размерам. Так, ЗАО ЗМВК «Коктебель» использует одновременно счета класса 9 «Расходы деятельности» и счет 23 «Производство», т. е. ведет учет затрат по элементам 8'класса счетов, которые в конце года списываются на счета 9 класса, а только потом одновременно с доходами, отображенными на счетах класса 7, на счет 79 «Финансовые результаты».

Финансовая отчетность ЗАО ЗМВК «Коктебель» включает: Баланс (форма N2 1); Отчет о финансовых результатах (форма N2 2); Отчет о движении денежных средств (форма N2 3); Отчет о собственном капитале (форма N2 4); Примечания к годовой финансовой отчетности (форма N2 5).

Составной частью организации учета в ЗАО ЗМВК «Коктебель» является перечень документов, которые используются для первичного отображения хозяйственных операций, а также перечень учетных регистров, необходимых для накопления и систематизации информации. Перечень документов утвержден в приказе об учетной политике.

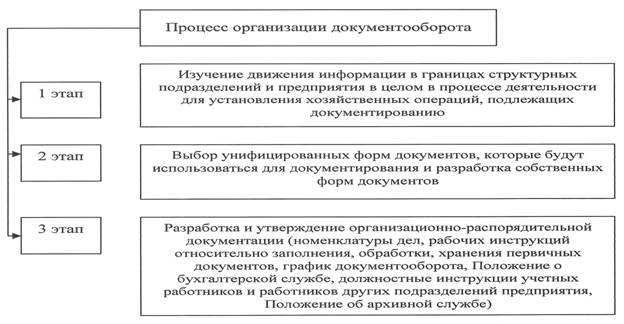

Этапы организации документооборота в ЗАО ЗМВК «Коктебель» отражены на рис.2.3.

Этапы организации документооборота в ЗАО ЗМВК «Коктебель» отражены на рис.2.3.

Рисунок 2.3 - Процесс организации документооборота В ЗАО ЗМВК «Коктебель»

Для упорядочения движения и обеспечения своевременного отображения показателей первичных документов в бухгалтерском учете, согласно законодательству, Председателем Правления ЗАО ЗМВК «Коктебель» утвержден график документооборота (приложение Ж).

ДЛЯ выполнения контрольных функций работники бухгалтерской службы ЗАО ЗМВК «Коктебель» наделяются соответствующими правами, которых нет у работников других подразделений предприятия. Так, без подписи главного бухгалтера или уполномоченного им лица денежные и расчетные документы не имеют юридической силы. В большинстве случаев главным бухгалтером предварительно пересматриваются и визируются договоры, которые составляются предприятием на выполнение сторонних работ и услуг, снабжение и отпуск товарно-материальных ценностей и т. п.

Работники бухгалтерской службы ЗАО ЗМВК «Коктебель» осуществляют контроль за деятельностью материально-ответственных лиц, проверяют их отчетность, принимают участие в инвентаризации ценностей. На учетное подразделение возлагается обязанность не только осуществлять контроль за правильностью оформления первичных документов, но и за соответствие их содержания действующему законодательству. Учетные работники отвечают за сохранность бухгалтерской документации на всех этапах документооборота, за своевременность представления бухгалтерской отчетности соответствующим пользователям.

Указания и распоряжения главного бухгалтера в границах его компетенции являются обязательными для выполнения всеми работниками и структурными подразделениями предприятия. Неуклонное выполнение всех требований главного бухгалтера относительно соблюдения правил ведения бухгалтерского учета обеспечивает Председатель Правления ЗАО ЗМВК «Коктебель» .

Учетный аппарат ЗАО ЗМВК «Коктебель» тесно связан со всеми другими подразделениями предприятия, получает от них необходимую для ведения бухгалтерского учета и осуществления контроля документацию и предоставляет им экономическую информацию, осуществляя непосредственное влияние на выполнение плана снабжения, производства и сбыта продукции, рентабельность и другие экономические показатели деятельности предприятия.

Структура бухгалтерской службы ЗАО ЗМВК «Коктебель» является централизованной. Централизованная структура означает, что учетный персонал центральной бухгалтерской службы ЗАО ЗМВК «Коктебель» осуществляет ведение всего аналитического и синтетического учета на основе первичных и сводных документов, которые поступают из отдельных подразделений предприятия. В подразделениях осуществляется лишь первичная регистрация хозяйственных операций.

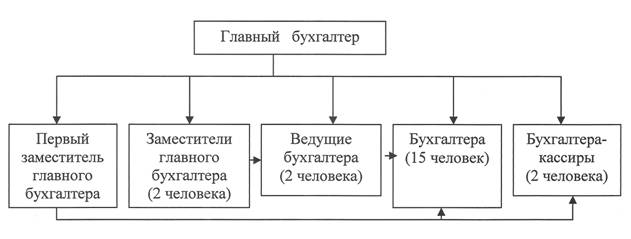

Выбор формы организации работы бухгалтерской службы определяет численность работников и затраты на их содержание. В ЗАО ЗМВК «Коктебель» учетно-аналитический аппарат включает 23 человека во главе с главным бухгалтером (рис.2.4).

Чем децентрализованная структура, поскольку уменьшается численность административного персонала (главный бухгалтер, его заместитель), появляется возможность большей загрузки работников за счет увеличения объемов выполняемых ими работ.

Организация бухгалтерской службы ЗАО ЗМВК «Коктебель» специальных структурных подразделений, которые выполняют комплекс учетных операций. Значительное внимание отводится организации работ, а не подчиненности исполнителей. Часть прав главного бухгалтера

(заместителям главного бухгалтера), которые самостоятельно предоставляют распоряжения в границах своей компетенции. Тем не менее, распоряжения относительно отдельных вопросов, являющихся важнейшими для ЗАО ЗМВК «Коктебель» (например, начисление и уплата налогов и других платежей, В ЗАО ЗМВК «Коктебель» применяется функциональное разделение труда, предусматривающее, что структурные подразделения бухгалтерской службы создаются по функциям персонала в процессе обработки данных и формирования отчетности.

Принятая форма учета - компьютеризированная журнально-ордерная, с применением программного обеспечения «1 С-Бухгалтерия 8.0».

Таким образом, в целом организация учетно-аналитической работы в ЗАО ЗМВК «Коктебель» соответствует нормативно-законодательным актам, регулирующим деятельность агропромышленных предприятий Украины, однако имеет некоторые недостатки (в отсутствии приказа об организации бухгалтерского учета, в построении графика документооборота, отсутствии оперограмм, должностных инструкций отдельных бухгалтеров и др.).

После предварительного ознакомления с деятельностью ЗАО ЗМВК «Коктебель» и организацией его учетно-аналитической работы, изучают постановку системы внутреннего контроля и аудита на предприятии, акты проверок, проведенных государственной налоговой администрацией, банком, Пенсионным фондом, фондами социального страхования и Т. П.

Следует отметить, что отдельного структурного подразделения, занимающегося осуществлением внутреннего аудита, в ЗАО ЗМВК «Коктебель» не предусмотрено. Функции внутреннего контроля возложены на руководителей отдельных структурных подразделений, например, контроль отпуска и поступления товаров со склада - на заведующего складом, контроль качества производимых вин - на главного виноделатехнолога, аудит своевременного и полного документального оформления товарно-торговых операций - на бухгалтеров материального отдела, аудит правильности и своевременности расчетов с органами пенсионного и социального страхования - на главного бухгалтера ЗАО ЗМВК «Коктебель».

К основным элементам проверок Фондов страхования в части расчетов ЗАО ЗМВК «Коктебель» с органами пенсионного и социального страхования можно отнести следующие (тбл.2.5). При этом проверки, проводимые органами Фондов страхования, имеют существенные отличительные особенности. Во-первых, органы соответствующих Фондов не являются органами исполнительной власти, уполномоченными от имени государства осуществлять проверку Финансово-хозяйственной деятельности субъектов предпринимательской деятельности.

Таблица2.5 – Элементы проверок, проводимых органами Фондов пенсионного и социального страхования

|

Органы аудита

|

Правильность начисления, своевременность и полноту перечисления

Страховых взносов, других платежей в Фонды, целевое и правильно е

Расходование их средств контролируют управления исполнительной

Дирекции Фондов в АР Крым, областях, городах Киеве и Севастополе,

Отделения в районах и городах областного значения

|

|

Виды про верок,

Периодичность

Их проведения

|

Рабочие органы исполнительной дирекции Фондов осуществляют

Плановые и внеплановые проверки. Плановые проверки могут

Проводиться не чаще 1 раза в год. Внеплановые проверки

Осуществляются при: - реорганизации; - изменении местонахождения; -

Ликвидации предприятия; - изменении места жительства (для ЧП)

|

|

Объект и

Период

Проверки

|

Проверяются:

- бухгалтерские документы о начисленном заработке и других выплатах

Застрахованным лицам; - полнота начисления страховых взносов;

- платежные поручения о перечислении сумм взносов и других платежей

На счет Фондов; - расчетные документы на проведенные выплаты; -

Соответствие финансовых отчетов балансовому счету «Расчеты по

Страхованию». Проверке подлежат документы за текущий и прошлый

Годы, а при выявлении нарушений или злоупотреблений - за другие

|

|

Обязанности

Страхователей

При проверке

|

Страхователи обязаны: - беспрепятственно предоставлять проверяющим

Необходимые для про ведения про верки документы; - выделять для

Участия в проверке своего представителя; - при проверке давать

Письменные объяснения по проверяемым вопросам; - выполнять

Требования проверяющих по устранению выявленных нарушений

|

|

Вопросы,

Которые

Обязательно

Отражаются в

Акте про верки

|

В акте проверки отражаются:

- проверяемый период;

- содержание выявленных нарушений в начислении и уплате страховых

Взносов и пени, исчислении и выплате пособия в связи с временной

Нетрудоспособностью;

- суммы дополнительно начисленных страховых взносов и пени;

- суммы расходов, принимаемые в зачет за счет взносов или

Подлежащие выплате застрахованным лицам дополнительно

|

|

Подписание

Акта проверки

|

Совместно с лицами, проводившими проверку, акт подписывается

Руководителем, а также главным бухгалтером страхователя. Один из

Трех экземпляров акта передается под расписку или руководителю, или

Главному бухгалтеру страхователя. Указанные лица со стороны страхо -

Вателя обязаны подписать акт проверки даже в случае, если имеются

Возражения или замечания по его содержанию. В этом случае руководи-

Тель или главный бухгалтер подписывают акт с замечаниями,

Направляемыми для рассмотрения органу, проводившему проверку

|

Во-вторых, страховые взносы, другие платежи в Фонды страхования по своей сути не являются налогом, не входят в систему налогообложения, в связи с чем на них не распространяется налоговое законодательство, в частности, процедура обжалования решений контролирующих органов, установленная СТ.5 Закона N2 2181.

2.2. Организация и процедура аудиторской проверки

Третьей стадией организации аудиторской проверки, в том числе и расчетов предприятия с органами пенсионного и социального страхования (после организационной и подготовительной стадий) является методическая стадия аудита, включающая в себя рассмотрение следующих вопросов:

- изучение объекта аудита;

- корригировка программы аудита;

- проверка, инвентаризация, опрос;

- изучение содержания документов и хозяйственных операций.

Первоначальным этапом данной стадии аудита расчетов по страхованию является изучение первичной документации. Следует отметить, что при документальной проверке расчетов по страхованию аудитор может выбрать одно из направлений проведения аудиторской проверки:

1. Проверка документации по хронологии ее составления: первичная документация - регистры аналитического учета - регистры синтетического учета - финансовая отчетность - статистическая отчетность.

2. Проверка документации по направлениям ее составления: учет взносов в Фонды пенсионного и социального страхования и учет выплат Фондами пенсионного и социального страхования.

Первый метод представляется для аудита ЗАО ЗМВК «Коктебель» более оптимальным, так как выплаты по страховым случаям занимают на предприятии небольшой удельный вес относительно общего объема учетных работ в сфере социального страхования.

Аудитору следует помнить, что документальное оформление страховых взносов имеет достаточно серьезное отличие от документального оформления страховых выплат. Оно заключается в том, что:

- обоснованность страховых выплат должна быть подтверждена документами, которые в большинстве случаев имеют «внешнее» происхождение, то есть оформляются не предприятием-работодателем, а учреждениями или организациями, наделенными соответствующими полномочиями (заведения здравоохранения, органы регистрации актов гражданского состояния и т. д.);

- расчет сумм начислений и удержаний страховых взносов выполняется непосредственно предприятием-работодателем, а поэтому оформляется исключительно «внутренними» документами.

Функцию первичных документов для начисления и удержания страховых взносов выполняют документы, составленные на предприятии. Поскольку информация, необходимая для расчета сумм начислений и удержаний, содержится в расчетных либо расчетно-платежных ведомостях, в них чаще всего и выполняется такой расчет. А от того, как будут составлены ведомости, в значительной степени зависит точность расчетов.

Типовые формы расчетно-платежной ведомости и различных типов расчетных ведомостей утверждены приказом Министерства статистики Украины от 22.05.96 г. NQ 144 «Об утверждении типовых форм первичного учета по расчетам с рабочими и служащими по заработной плате». Однако. несмотря на то, что с того времени произошли значительные изменения в законодательстве по оплате труда и социальному страхованию, в типовые формы первичных документов изменения внесены не были. Поэтому использовать их в том виде, в котором они приведены в приказе, практически невозможно, да и необходимости такой, в общем-то, нет. Ведь даже в самом приказ е некоторые формы приведены в разных вариантах и практически во всех формах есть свободные графы, которые предприятие может использовать по своему усмотрению. В то же время структура типовых форм первичных документов, приведенных в Приказе NQ 144, дает возможность, наполнив старую форму новым содержанием, отразить все показатели, которые необходимы для выполнения расчетов с работниками предприятия. Приказом NQ 144 установлены и на практике применяются индивидуальные (например, П-54 «Лицевой счет», П-55 «Накопительная карточка выработки и заработной платы», П-52 «Расчет заработной платы») и групповые ( ведомости) формы первичного учета.

Типовая форма П-54 «Лицевой счет» заполняется на каждого работника предприятия. Эта форма применяется для учета всех видов выплат, причитающихся работнику, а также всех видов удержаний из суммы заработной платы и других выплат. Данные о выплатах и некоторых видах удержаний вносятся в эту форму на основании первичных документов по учету выполненных работ, отработанного времени и некоторых других документов, а уже на основании данных о выплатах выполняется расчет «соцстраховских» удержаний, суммы которых фиксируются в предназначенных для этого графах формы. В свою очередь, некоторые данные, в том числе и суммы «соцстраховских» удержаний, из лицевого счета переносятся в расчетную, расчетно-платежную или платежную ведомость. Типовая форма П-54 имеет накопительный характер и содержит данные за весь период работы конкретного работника на предприятии, поэтому она удобна в тех случаях, когда требуется выполнить расчет средней заработной платы. Страховые взносы (начисления) на расчеты предприятия с работником не влияют, поэтому в типовой форме П-54 не отражаются.

Форма П-52 также заполняется на каждого работника предприятия. В ней, так же как и в форме П-54, учитываются все виды выплат и удержаний. Но, в отличие от формы П-54, она охватывает только один расчетный период - месяц. Сумма, причитающаяся к выплате, переносится из формы П-52 в платежную ведомость. Расчетная ведомость в этом случае не составляется.

Приказом NQ 144 утверждены типовые формы трех типов ведомостей: - П-49 «Расчетно-платежная ведомость»;

- П-50 и П-51 «Расчетная ведомость»;

- П-53 «Платежная ведомость».

В ведомостях, относящихся к первым двум типам, отражаются (среди прочего ) сведения о страховых взносах (удержаниях) по каждому работнику, а на основании их итоговых данных выполняется расчет страховых взносов (начислений). Между этими двумя типами ведомостей можно найти лишь одно существенное различие: в расчетно-платежной ведомости имеется графа «сумма к выплате», которая в расчетной ведомости отсутствует (в этом случае заполняется еще и платежная ведомость). Для расчета заработной платы и удержаний с работников ЗАО ЗМВК «Коктебель» применяют расчетно-платежные ведомости.

При проверке расчетно-платежных документов в части учета расчетов по страхованию аудитор использует методы формальной и арифметической проверки, а также проверку выполнения принятых решений, руководствуясь данными табл.2.6 (по состоянию на 01.07.2008 г.):

|

Субъекты социального страхования

|

Размеры страховых взносов (в % к базе)

|

|

СтраховаНИе от НЕтрудоспособНОстИ

|

|

Работодатели

|

1,5

|

|

Наемные работники

|

При заработной плате ниже 633 грн. - 0,5

,

При заработной плате выше 633 грн. - 1

|

|

Лица, которые застрахованы добровольно

|

3,4

|

|

СтРАховаНиЕ на случай беЗРаботицЫ

|

|

Работодатели

|

1,3

|

|

Наемные работники

|

0,5

|

|

Лица, которые застрахованы добровольно

|

2,6

|

|

Страхование от несчастНОго сЛУчая

|

|

Работодатели

|

(

0,2

|

|

Лица, которые застрахованы добровольно

|

515 грн. (1 минимальная заработная плата)

|

|

ПеНСиоНнОе страховаНИе

|

|

Работодатели

|

33,2

|

|

Наемные работники

|

2,0

|

Аудитору также следует внимательно следить за изменениями ставок взносов в Фонды пенсионного и социального страхования в течение

Проверяемого периода.

Первичные документы, на основании которых предприятиеработодатель начисляет материальное обеспечение, предусмотрены нормативными актами. В частности, ст.51 Закона NQ 2240 установлено, что:

- основанием для выплаты пособий но временной нетрудоспособности, по беременности и родам являются листки нетрудоспособности (больничные листы), порядок выдачи которых установлен Инструкцией NQ 455. Причем больничный лист нельзя назвать документом чисто «внешним». Некоторые

Данные вносятся в него непосредственно на предприятии;

- основанием для выплаты единовременного пособия при рождении ребенка является справка о рождении ребенка, выданная органом регистрации актов гражданского состояния (ЗАГСом);

- основанием для выплаты единовременного пособия на погребение

Застрахованного лица является справка о его смерти, выданная органом регистрации актов гражданского состояния (ЗАГСом);

- основанием для выплаты единовременного пособия работнику предприятия - застрахованному лицу на погребение члена семьи, который находился на его иждивении, являются справка о смерти, выданная ЗАГСом, и справка с места жительства о том, что умерший член семьи находился на иждивении этого работника.

В дополнение к «внешним» документам в большинстве случаев оформляются также и документы «внутренние»: заявления работников -

Работодателей и др.

Однако «внешние» документы, предъявленные работником, являются

Основанием для выплат, но не указывают сумму, которая должна быть

Выплачена. Эта сумма в некоторых случаях представляет собой фиксированную величину, которая устанавливается законами или постановлениями Кабинета Министров Украины и периодически меняется. В других случаях сумму страховых выплат определяет предприятиестрахователь расчетным путем. И в первом, и во втором случаях суммы выплат заносятся в формы первичных документов, которые были рассмотрены ранее (П-54, П-52, расчетные ведомости). Таким образом,

Документирование сумм страховых выплат проходит несколько этапов и предполагает как наличие «внешних» документов, так и оформление

«внутренних» .

При наступлении страхового случая система социального страхования предусматривает материальное обеспечение застрахованных граждан, а

Также предоставление им соответствующих социальных услуг, проще говоря, социальных выплат. Социальные выплаты гражданам проводят как Фонды социального страхования, так и страхователи. При этом одним из основных является вопрос определения размера социальных выплат, который чаще всего рассчитывается исходя из средней заработной платы застрахованного

Согласно законодательству о социальном страховании, порядок исчисления средней заработной платы для расчета выплат пособий по социальному страхованию устанавливается КМУ. В настоящее время такой расчет проводится в соответствии с Порядком NQ 1266. Он основывается на определении расчетного периода, за который исчисляется средняя заработная плата, и выплат, которые учитываются при исчислении средней заработной

Порядок определения расчетного периода, за который исчисляется средняя заработная плата, зависит от времени работы застрахованного лица и

Уплаты страховых взносов до наступления страхового случая и приведен в таблице 2.7.

Если перед наступлением страхового случая застрахованное лицо не

Имело зара отк а или если страховои случаи наступил в первыи день ра оты,

Средняя заработная плата для расчета страховых выплат определяется исходя из месячной тарифной ставки (должностного оклада), установленной работнику на момент наступления страхового случая.

Таблица 2.7 - Расчетный период, за который исчисляется средняя заработная плата

|

NQ

П/п

|

Время работы

Застрахованного лица

И уплаты страховых

Взносов

|

Расчетный период, за

Который исчисляется

Средняя заработная

Плата

|

Пример

|

|

1

|

Более 6 календарных

Месяцев

|

Последние 6

Календарных месяцев

(с 1 до 1 числа),

Которые

Предшествуют месяцу,

В котором наступил

Страховой случай

|

Застрахованное лицо принято на работу

26 августа 2007 года. Страховой случай

Наступил 15 августа 2008 года. Расчетный

Период, за который исчисляется средняя

Заработная плата, - с 1 февраля по 31

Июля 2008 года включительно

|

|

2

|

Менее 6 календарных

Месяцев, но не менее

Календарного месяца

|

Фактически

Отработанные

Календарные месяцы,

За которые уплачены

Страховые взносы

|

Застрахованное лицо принято на работу

17 апреля 2008 года. Страховой случай

Наступил 19 августа 2008 года. Расчетный

Период, за который исчисляется средняя

Заработная плата, - с 1 мая по 31 июля

2008 года включительно

|

|

3

|

Менее календарного

Месяца

|

Фактически

Отработанное время

Перед наступлением

Страхового случая

|

Застрахованное лицо принято на работу 6

Августа 2008 года. Страховой случай

Наступил 19 августа 2008 года. Расчетный

Период, за который исчисляется средняя

Заработная плата, - с 6 августа 2008 года

По 18 августа 2008 года включительно

|

После тщательного изучения первичной документации и порядка исчисления средней заработной платы на предприятии аудитор приступает к рассмотрению организации учета по каждому виду общегосударственного

Страхования на предприятии.

Наиболее распространенным страховым случаем, требующим

Проведения соответствующих выплат, является временная нетрудоспособность застрахованного лица.

Пособие по временной нетрудоспособности вследствие заболевания или травмы, не связанной с несчастным случаем на производстве, выплачивается с учетом особенности, установленной СТ.2 Закона № 2213, по

Которои оплата первых пяти днеи олезни, в принципе, не может считаться

Выплатой пособия по социальному страхованию. Непосредственно пособие выплачивается за счет средств Фонда страхования от нетрудоспособности,

Начиная с шестого дня нетрудоспособности за весь ее период или до установления МСЭК инвалидности. Тем не менее, законодательством установлен практически единый порядок оплаты первых пяти дней нетрудоспособности. Например, Порядок N2 1266 используется для расчета средней заработной платы не только при выплате пособия, но при оплате первых пяти дней временной нетрудоспособности. А установленные Порядком N2 439 правила оплаты работодателями первых пяти дней временной нетрудоспособности застрахованных лиц, в основном, повторяют нормы СТ.35-СТ.37 Закона N2 2240, определяющие порядок выплаты соответствующего пособия по социальному страхованию. Таким образом, порядок оплаты первых пяти дней нетрудоспособности отличается от выплаты пособия только источником финансирования этих расходов.

Сумма оплаты первых пяти дней нетрудоспособности и размер пособия по временной нетрудоспособности (больничные) установлены соответственно П.5 Порядка N2 439 и ст.37 Закона N2 2240 и зависят от страхового стажа застрахованного лица (таблица 2.8).

Таблица2.8. – Зависимость размера больничных страхового стажа

|

№

|

Страховой стаж или категория застрахованного лица

|

Размер больничных в %

От средней заработной

Платы

|

|

1

|

До пяти лет

|

60 процентов

|

|

2

|

От пяти до восьми лет

|

80 процентов

|

|

3

|

Более восьми лет

|

100 процентов

|

|

4

|

Застрахованные лица, отнесенные к 1-4 категории лиц,

Пострадавших вследствие Чернобыльской катастрофы

|

100 процентов

|

|

5

|

Ветераны войны и лица, на которых распространяется

Действие Закона Украины «О статусе ветеранов войны,

Гарантии их социальной защиты»

|

100 процентов

|

|

|

Основанием для выплаты больничных являются больничные листки,

Которые выдаются в соответствии с Инструкцией N2 455 лечащими врачами или в отдельных случаях фельдшерами. После соответствующего оформления листка нетрудоспособности он передается в бухгалтерию.

Аудитору следует помнить, что при исчислении налога на прибыль оплата первых пяти дней болезни в полной сумме включается в состав валовых расходов предприятия на основании ПП.5.6.2 СТ.5 Закона о прибыли как обязательные выплаты, предусмотренные законодательством. Пособие по социальному страхованию (оплата дней болезни, начиная с шестого дня) отдельно в состав валовых расходов не включается, так как выплачивается за счет взносов на социальные мероприятия, которые включаются в состав валовых расходов на основании П.5.? СТ.5 3акона о прибыли. Кроме того, согласно Декрету И2 13 больничные в полной сумме включаются в совокупный налогооблагаемый доход граждан.

Пособие по беременности и родам так же, как и больничные, выплачивается на основании листка нетрудоспособности. Тем не менее, это отдельное пособие, которое не считается пособием по временной нетрудоспособности, а является компенсацией потери заработной платы за период отпуска в связи с беременностью и родами. Следовательно, правило оплаты первых пяти дней болезни за счет средств страхователя на пособие по беременности и родам не распространяется. Это пособие в полной сумме выплачивается за счет средств социального страхования. Кроме того, его размер, в отличие от больничных, не зависит от страхового стажа и выплачивается в зависимости от количества детей в семье (на первого ребенка - 12240 грн.; на второго ребенка - 25000 грн.; на третьего ребенка50000 грн.) В течение от одного года до 3-х лет.

Пособие по беременности и родам не подлежит обложению

Подоходным налогом с граждан, поскольку согласно П. l «а» ст.5 Декрета И2 13 не включается в состав их совокупного налогооблагаемого дохода. В состав валовых расходов предприятия это пособие не включается, так как выплачивается за счет страховых взносов.

Единовременное пособие при рождении ребенка выплачивается застрахованному лицу (одному из родителей ребенка, усыновителю или опекуну) по основному месту работы на основании заявления и справки о рождении ребенка, выданной органом регистрации актов гражданского состояния. Согласно ст.41 Закона N2 2240 и ст.4 Закона N2 2213 размер пособия устанавливается правлением Фонда страхования от нетрудоспособности (с 01.01.2008 г. - 316,50 грн. минус среднемесячный совокупный доход семьи в расчете на одного человека за предыдущие шесть месяцев, но не менее 130 грн.). В бухгалтерском и налоговом учете начисление и выплата этого пособия отражается так же, как и пособие по беременности и родам.

Пособие на погребение предоставляется предприятием работникам, которые состоят с ним в трудовых отношениях, в случае смерти застрахованного лица, а также членов его семьи, которые находились на его иждивении. При этом не считаются находившимся на иждивении лица, которые имели самостоятельные источники средств к существованию (получали зарплату, пенсию и т. д.). Пособие на погребение предоставляется на основании заявления и справки о смерти, выданной органом регистрации актов гражданского состояния, а в случае смерти иждивенца, кроме того, справки с места жительства о его нахождении на иждивении. Согласно ст.46 3акона 2240 и СТ.5 Закона N2 2213 размер пособия устанавливается правлением <Ронда, но не ниже 50 процентов прожиточного минимума для трудоспособного лица (с 01.01.2008 г. - 1200 грн.). Бухгалтерский и налоговый учет начисления и выплаты этого пособия аналогичны учету пособий, выплачиваемых в фиксированной сумме (пособие при рождении ребенка, пособие по уходу за ребенком).

Наиболее распространенной социальной выплатой, которую проводят за счет средств социального страхования от несчастного случая, является также пособие по временной нетрудоспособности. Пособие в связи с временной нетрудоспособностью до восстановления трудоспособности или установления инвалидности согласно СТ. 34 3акона N2 1105 выплачивается в размере 100 процентов среднего заработка. При этом первые пять дней временной нетрудоспособности оплачиваются собственником или уполномоченным им органом за счет средств предприятия. Таким образом, это пособие выплачивается в порядке, аналогичном выплате пособия по временной нетрудоспособности вследствие заболевания или травмы, не связанной с несчастным случаем на производстве. Как видим, единственное отличие заключается в отсутствии зависимости размера пособия от страхового стажа. Соответственно, в таком же порядке, как и больничные, пособие по временной нетрудоспособности, связанной с несчастным случаем на производстве, отражается в налоговом и бухгалтерском учете. Но при этом для учета расчетов по социальному страхованию от несчастного случая необходимо использовать счет 656 «Расчеты по страхованию от несчастного случая».

Кроме пособия по временной нетрудоспособности, страхователи в случае смерти пострадавшего за счет страховых взносов в Фонд страхования от несчастных случаев осуществляют расходы на погребение. Предельные размеры расходов на погребение пострадавшего и связанных с этим ритуальных услуг в случае смерти пострадавшего от несчастного случая на производстве или профессионального заболевания установлены Постановлением NQ 22. Причем размер расходов зависит от местных условий. То есть для региональных управлений исполнительной дирекции Фонда страхования от несчастного случая в АР Крым, в областях и городах Киеве и Севастополе установлены различные размеры расходов на погребение.

Заключительным этапом проверки первичной документации по учету расчетов с органами страхования является ее взаимосверка с данными платежных документов кассовых ордеров, платежных поручений, банковских выписок, а также встречная проверка документации с Фондами пенсионного и социального страхования.

Сроки уплаты страховых взносов различными категориями страхователей не унифицированы и при каждом виде социального страхования аудитору необходимо учитывать особенности, которые следуют из нормативно-правовых актов. В таблице 2.9. представлена обобщенная информация о сроках уплаты страховых взносов по каждому виду социального страхования с учетом норм соответствующих законов и инструкций о социальном страховании.

Таблица2.9 – Сроки уплаты страховых взносов в Фонды страхования

|

NQ

П/п

|

Форма

Выплаты

Заработной

Платы

|

Страхование от

Нетрудоспо -

Собности

|

Страхование на

Случай

Безработицы

|

Страхование от

Несчастного

Случая

|

Пенсионное

Страхование

|

|

1

|

Наличностью

|

Одновременно с получением средств на оплату труда в учреждениях

Банков

|

|

2

|

В безналичной

Форме

|

В день перечисления средств на

Личные счета работников

|

Отдельно не

Определено

|

В день

Перечисления

Средств на

Личные счета

Работников

|

|

3

|

Из наличной

Выручки

|

Не позднее следующего дня после осуществления вьmлат

|

|

4

|

Натуроплатой

|

Не позднее

Следующего дня

После

Осуществления

Выплат

|

Отдельно не

Определено

|

Не позднее

Следующего дня

После

Осуществления

Выплат

|

Не позднее

Следующего дня

После

Осуществления

Выплат

|

Днем уплаты страховых взносов считается:

А) при перечислении платежа с банковского счета плательщика взносов - день списания учреждением банка суммы платежа;

Б) при внесении наличностью - день внесения наличности в банковское

Учреждение или предприятие связи.

В Инструкции. N2 339 ее авторы отошли от нормы Закона. N2 2240, которой определено днем уплаты страховых платежей при страховании от нетрудоспособности - день представления в учреждение банка расчетных документов на перечисление страховых взносов (п.3 ст.23).

Не уплаченные в установленные сроки страховые взносы считаются недоимкой и к страхователям могут применяться меры принудительного

Взыскания и разные санкции.

Инструкцией. N2 16 определено, что в случае выплаты заработной

Платы за первую половину или другую часть месяца начисленные взносы на страхование от нетрудоспособности должны быть перечислены в соответствующий Фонд не позднее дня, установленного для выплаты заработной платы за вторую половину месяца. Такой порядок применяют и в случае перечисления заработной платы на счета физических лиц, выплаты заработной платы с выручки от реализации продукции (предоставленных услуг) или натуроплатой.

В случае недостатка средств на счете работодателя на выплату заработной платы и уплату страховых взносов в полном объеме выдача средств на оплату труда и перечисление страховых взносов в соответствующие Фонды проводятся в пропорциональных суммах.

Данные синтетического учета расчетов с органами пенсионного и социального страхования отражаются бухгалтерским аппаратом ЗЛО ЗМВК «Коктебель» в журнале-ордере компьютеризированной формы учета по счету 65 «Расчеты по страхованию» (приложение К) в разрезе соответствующих субсчетов, а регистрами аналитического учета служат расчетно-платежные ведомости (приложение И). Задачей аудитора выступает установления соответствия данных первичного, аналитического и синтетического учета.

По каждому виду социального страхования установлены отдельные виды отчетности и сроки ее представления; план сдачи отчетности представлен в табл.2.1 О.

Так, в Фонд страхования от несчастных случаев предприятие обязано представлять Расчетную ведомость о начислении и перечислении страховых взносов и расходовании средств Фонда социального страхования от несчастных случаев на производстве и профессиональных заболеваний Украины (приложение Т). Эта ведомость составляется ежеквартально в двух экземплярах, один из которых представляется в рабочий орган исполнительной дирекции Фонда по месту регистрации хозяйства в следующие сроки: до 20 апреля, до 20 июля, до 20 октября текущего года, до 25 января года, следующего за отчетным. Все экземпляры расчетной ведомости подписываются руководителем и главным бухгалтером, исполнителем и заверяются печатью. Второй экземпляр отчета остается в бухгалтерии плательщика.

В Фонд страхования от нетрудоспособности предприятие составляет и представляет Отчет о начисленных взносах и расходах, связанных с общеобязательным государственным социальным страхованием в связи с временной утратой трудоспособности (Ф4-ФССзТВП; приложение У). Этот отчет также составляется в двух экземплярах, один из которых не позднее 12 числа (годового - до 15 числа), следующего за отчетным периодом месяца, представляется в орган регистрации предприятия, а второй - остается в его бухгалтерии. Отчет страхователя представляется за подписями руководителя и главного бухгалтера и заверяется печатью страхователя. Кроме того, страхователи составляют отдельно за каждый квартал отчет о путевках на санаторно-курортное лечение по форме ф14 (приложение к Ф4-ФССзТВП), который представляют по месту регистрации страхователя вместе с Ф4-ФССзТВП

Таблица2.10 – План сдачи отчетности по социальному страхованию

|

N2

П/п

|

Вид социаль -

Ного страхо -

Вания

|

Название отчета

|

Кол-во

Экзем -

Пляров

|

Сроки сдачи

|

Получатель

Отчета

|

|

1

|

Страхование

От нетру -

Доспособ -

Ности

|

Отчет о начисленных взносах

И расходах, связанных с

Общеобязательным государ -

Ственным социальным

Страхованием в связи с

Временной утратой

Трудоспособности (Ф4-

ФССзТВП)

|

2

|

Не позднее 12

Числа (годового

- до 15 числа)

|

Фонд

Страхования

От нетрудо -

Способности

|

|

2

|

Страхование

От

Несчастных

Случаев

|