ОТЧЕТ О производственной практике по финансовому учету в СПК «Днепр» АР Крым 2009

ОТЧЕТ О производственной практике по финансовому учету в СПК «Днепр» АР Крым 2009

СОДЕРЖАНИЕ

|

1. Общая характеристика сельскохозяйственного предприятия СПК «Днепр». |

Ст. 3 |

|

2. Постановка финансового учета в СПК «Днепр» Красногвардейского района. |

Ст. 7 |

|

2.1. Учет денежных средств и кредитов банка. |

Ст. 11 |

|

2.2. Учет производственных запасов. |

Ст. 20 |

|

2.3. Учет и оценка сельскохозяйственной продукции. |

Ст. 26 |

|

2.4. Учет текущих биологических активов. |

Ст. 32 |

|

2.5. Учет основных средств, нематериальных активов и капитальных инвестиций. |

Ст. 39 |

|

2.6. Учет долгосрочных биологических активов. |

Ст. 46 |

|

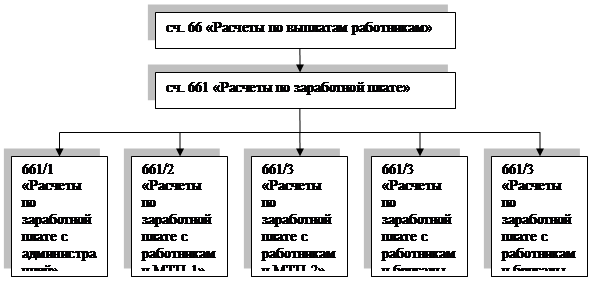

2.7. Учет труда и расчетов по его оплате. |

Ст. 51 |

|

2.8. Учет расчетных операций. |

Ст. 55 |

|

2.9. Учет доходов, расходов деятельности и финансовых результатов. |

Ст. 59 |

|

2.10. Учет капитала. |

Ст. 62 |

|

2.11. Квартальная бухгалтерская (финансовая) отчетность. |

Ст. 63 |

|

Выводы и предложения |

Ст. 67 |

|

Приложения |

Ст. 77 |

|

Реестр приложений |

Ст. 78 |

1. ОБЩАЯ ХАРАКТЕРИСТИКА СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРЕДПРИЯТИИ СПК «ДНЕПР» КРАСНОГВАРДЕЙСКОГО РАЙОНА

СПК «Днепр» Красногвардейского района АР Крым основано 30 сентября 2001 года в результате реорганизации ЧП АФ «Нива». Форма собственности СПК «Днепр» – коллективная, а основной вид экономической деятельности – выращивание зерновых культур.

СПК «Днепр» находится в центральной степной части Крыма в зоне действующего Северо – Крымского канала, что дает возможность орошению сельскохозяйственных угодий. Центральная усадьба расположена в с. Щербаковка – 4 км от районного, 57 км от областного центра. Общая площадь сельскохозяйственных угодий в 2009 году составила 597,2 гектара. Климатические условия в целом весьма благоприятны для производства и выращивания зерновых культур.

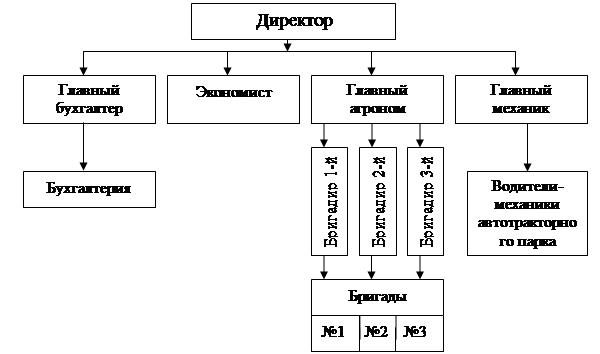

Рассмотрим организационно-управленческую структуру предприятия (рисунок 1.1.).

Рисунок 1.1. – Организационно-управленческая структура СПК «Днепр»

Из рисунка 1.1. мы видим, что предприятие СПК «Днепр» возглавляет директор, у которого в подчинении находятся главный бухгалтер, экономист, главный агроном и главный механик. Главному бухгалтеру подчиняется бухгалтерский аппарат предприятия. Главный агроном имеет в подчинении три бригадира, каждый из которых возглавляет свою бригаду. Водители-механики автотракторного парка находятся в подчинении главного механика.

Рассмотрим показатели характеризующие размеры предприятия

(табл. 1.1.).

Таблица 1.1. – Основные показатели размеров СПК «Днепр» за 2006-2008 годы.

|

Показатели |

2006 г. |

2007 г. |

2008 г. |

2008 г. к 2006 г. в % |

|

Стоимость валовой продукции (в сопоставимых ценах 2005 г.), тыс. грн. |

981,3 |

403,2 |

1147,9 |

117,0 |

|

Денежная выручка от реализации продукции, тыс. грн |

280,8 |

409,8 |

1237,0 |

440,5 |

|

Среднегодовая стоимость основных производственных фондов тыс. грн. |

410,5 |

371,4 |

352,0 |

85,7 |

|

Общая земельная площадь, га |

692,0 |

692,0 |

597,2 |

86,3 |

|

В т. ч. площадь с/х угодий, га |

692,0 |

692,0 |

597,2 |

86,3 |

|

Из них: - пашня |

692,0 |

692,0 |

597,2 |

86,3 |

|

Среднегодовая численность работников, занятых в с.-х. производстве, чел. |

23 |

23 |

19 |

82,6 |

И данных таблицы 1.1. видно, что анализируемое сельскохозяйственное предприятие по своему относится к среднему. За 2006-2008 годы в хозяйстве существенных изменений в основных показателях не произошло, за исключением денежной выручки от реализации продукции, которая возросла на 340,5 % или на 956,2 тыс. грн. Так стоимость валовой продукции возросла на 17,0 %, среднегодовая стоимость основных производственных фондов снизилась на 14.3 %, уменьшение земельной площади на 13,7 % обусловлено истечением сроков аренды земель сельскохозяйственного назначения. В следствии уменьшения площадей произошло сокращение работников, занятых в с.-х. производстве на 17,4 %.

Чтобы проследить более наглядно изменение, произошедшие в составе и структуре товарной продукции в СПК «Днепр» за 2006-2008 годы рассмот-

Рим следующую таблицу (табл. 1.2.).

Таблица 1.2 – Состав и структура товарной продукции СПК «Днепр» за 2006-2008 гг.

|

Отросли и виды Продукции |

Денежная выручка, тыс. грн. |

Структура В среднем за 3 года, % |

|||

|

2006 г. |

2007 г. |

2008 г. |

Состав В среднем за 3 года |

||

|

Зерновые и зернобобовые культуры |

241,9 |

285,0 |

941,0 |

489,3 |

76,2 |

|

Технические культуры |

31,2 |

85,3 |

17,0 |

44,5 |

6,9 |

|

Другая продукция растениеводства |

7,7 |

39,5 |

279,0 |

108,7 |

16,9 |

|

Всего по растениеводству |

280,8 |

409,8 |

1237,0 |

642,5 |

100,0 |

|

Всего по хозяйству |

280,8 |

409,8 |

1237,0 |

642,5 |

100,0 |

Из данных таблицы 1.2. видно, что анализируемое предприятие специализируется на выращивании зерновых и зернобобовых культур, которое занимает 76,2% от всей средней денежной выручки хозяйства. На втором месте наибольший удельный вес занимают другая продукция растениеводства, что составляет 16,9 % от всей средней денежной выручки хозяйства. На последнем месте находятся технические культуры – с процентом 6,9. Что не позволяет отнести эти виды продукции к специализации предприятия.

Данные рассмотрим данные о составе и структуре земельных угодий СПК «Днепр», которые представлены в таблице 1.3.

Таблица 1.3. - Состав и структура земельных угодий СПК «Днепр»

|

Виды угодий |

2006 г. |

2007 г. |

2008 г. |

|||

|

Га |

% |

Га |

% |

Га |

% |

|

|

Общая земельная площадь |

692,0 |

100,0 |

692,0 |

100,0 |

597,2 |

100,0 |

|

В т. ч. с.-х. угодья |

692,0 |

100,0 |

692,0 |

100,0 |

597,2 |

100,0 |

|

Из них: |

||||||

|

- пашня |

692,0 |

100,0 |

692,0 |

100,0 |

597,2 |

100,0 |

Анализируя состава и структуры земельных угодий СПК «Днепр» видно, что вся земельная площадь относится к площади сельскохозяйственного назначения и на 100,0% используется под пашню. Сокращение земельной площади в 2008 году является результатам выхода некоторых членов из кооператива.

Немаловажным фактором производства является обеспеченность предприятия трудовыми ресурсами (табл. 1.4.).

Таблица 1.4. – Обеспеченность трудовыми ресурсами СПК «Днепр»

|

Показатели |

2006г. |

2007г. |

2008г. |

2008г. к 2006г. в % |

|

Нагрузка на одного работника, га: |

||||

|

- общей земельной площади |

30,1 |

30,1 |

31,4 |

104,3 |

|

- сельхозугодий |

30,1 |

30,1 |

31,4 |

104,3 |

|

- пашни |

30,1 |

30,1 |

31,4 |

104,3 |

Из таблицы 1.4. виден небольшой рост нагрузки на 4,3 % на одного работника по всем категориям, который незначительно повлиял на обеспеченность трудовыми ресурсами. Поэтому можно сказать, что предприятие полностью обеспеченно трудовыми ресурсами.

Для определения эффективной деятельности предприятия рассмотрим динамику его финансовых результатов (табл. 1.5.).

Таблица 1.5. - Динамика финансовых результатов СПК «Днепр» за 2006-2008 годы, тыс. грн.

|

Показатели |

2006 г. |

2007 г. |

2008 г. |

2008г. к 2006г. в % |

|

Чистый доход от реализации продукции |

280,8 |

410,0 |

1237,0 |

440,5 |

|

Себестоимость реализованной продукции |

256,4 |

235,0 |

433,0 |

168,9 |

|

Другие операционные доходы |

76,7 |

28,0 |

189,0 |

246,4 |

|

Административные затраты |

65,7 |

116,0 |

131,0 |

199,4 |

|

Другие операционные затраты |

- |

107,0 |

255,0 |

- |

|

Финансовый результат от операционной деятельности |

35,4 |

-20,0 |

607,0 |

1714,7 |

|

Финансовый результат от обычной деятельности |

44,4 |

-111,0 |

513,0 |

1155,4 |

|

Чистая прибыль (убыток) |

44,4 |

-177,0 |

513,0 |

1155,4 |

Анализируя данные таблицы 1.5. мы видим рост всех составляющих статей финансовых результатов, как доходной, так и расходной, но это не помешало предприятию значительно увеличить чистую прибыль на 1055,4 % в 2008 году по отношению к 2006 году. Это непосредственно свидетельствует об эффективной деятельности предприятия.

2. ПОСТАНОВКА ФИНАНСОВОГО УЧЕТА В СПК «ДНЕПР»

КРАСНОГВАРДЕЙСКОГО РАЙОНА

Повысить эффективность и улучшить качественные и количественные показатели работы предприятия можно за счет рациональной организации учетного аппарата.

Бухгалтерский учет в СПК «Днепр» ведется непрерывно со дня его регистрации и основывается на основных принципах бухгалтерского учета.

В соответствии с Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16 июля 1999 г. № 996-XIV вопросы организации бухгалтерского учета на предприятии относятся к компетенции его собственника или должностного лица.

Предприятие самостоятельно определило свою учетную политику, то есть выбирало конкретную методику, форму и технику ведения бухгалтерского учета с соблюдением действующих нормативных актов и с учетом особенности деятельности предприятия.

На основании изданного приказа «Об учетной политике на предприятии в 2009 году» в котором указано, что:

Ø бухгалтерский учет на предприятии децентрализовать и вести по журнально-ордерной форме учета, а также определить лиц, ответственных за ведение бухгалтерского учета;

Ø основные средства классифицировать по группам и начислять амортизацию по нормам согласно статьям 8.2, 8.3 Закона Украины «О налогообложении прибыли предприятий» № 283/97-ВР, с изменениями и дополнениями;

Ø оценку запасов ( кроме биологических активов) осуществлять в соответствии с П(С)БУ 9;

Ø оценку биологических активов осуществлять по ценам активного рынка Красногвардейских зернопроизводителей;

Ø предприятие является плательщиком ФСН и при этом осуществлять налогообложение согласно действующему законодательству Украины и т. д.

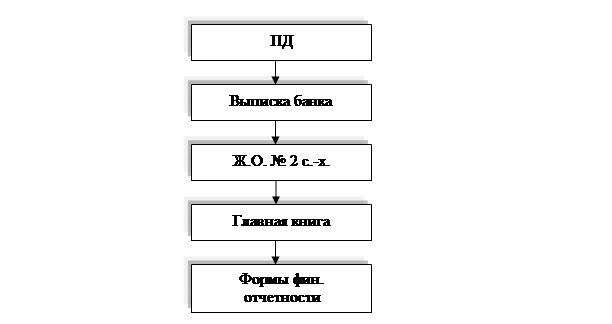

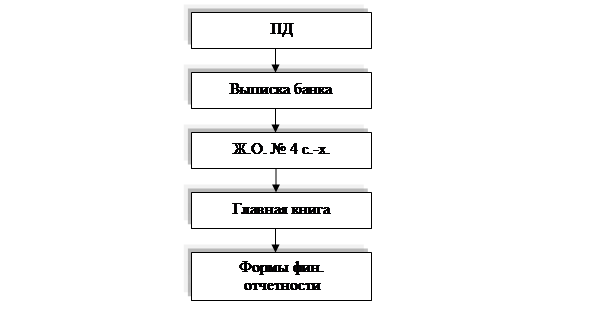

Журнально-ордерная форма учета основана на использовании принципа систематизации и накопления данных первичных документов непосредственно в регистрах аналитического и синтетического учета. Основными регистрами при этой форме учета являются журналы – ордера, которые ведутся по кредиту синтетических счетов и дебету корреспондирующих счетов, что предупреждает повторность записей. Используют также регистры аналитического учета – ведомости, книги. В конце месяца итоговые данные кредитовых оборотов из журналов-ордеров переносят в главную книгу, которая открывается на год, где подсчитываются обороты по дебету каждого счета. Главную книгу используют для обобщения данных журналов – ордеров, взаимной сверки записей по отдельным счетам и составления финансовой отчетности. Последовательность учетных записей на предприятии при журнально–ордерной форме учета приведена на рисунке 2.1.

Рис. 2.1.- Схема журнально-ордерной формы учета в СПК «Днепр»

Система документирования хозяйственных операций является важной частью организации бухгалтерского учета на предприятии. В СПК используются как единые и типовые формы документов первичного учета и регистров бухгалтерского учета, так и самостоятельно разработанные формы документов, которые разработаны в соответствии с спецификой предприятия. Для осуществления контроля за документацией предприятие использует план-график документооборота, который утверждается главным бухгалтером. Так же на предприятие имеется архив для хранения документов, который находится в здании конторы в специально оборудованном помещении. На данный момент в хозяйстве нет работника архива, что отрицательно сказывается на качестве организации хранения документов.

Бухгалтерия СПК «Днепр» – самостоятельный орган аппарата управления, который осуществляет бухгалтерский учет в хозяйственной деятельности предприятия. Она тесно связана со всеми службами и отделами предприятия, получает от них необходимую документацию для учета и контроля экономической информацией.

В настоящее время бухгалтерский учет в СПК «Днепр» имеет частичную автоматизацию, так как предприятие не использует специализированных компьютерных программ по бухгалтерскому учету (1С Бухгалтерия, ЧИЖ, Парус), а применяет пакет программ Microsoft Office, где осуществляется простой подсчет и вывод остатков по счетам без взаимосвязи между регистрами бухгалтерского учета. На балансе предприятия числится 4 компьютера, которые используются для подсчетов регистров бухгалтерского учета и главной книги, составления финансовой, налоговой и статистической отчетности, а также печати типовых бланков первичных документов, договоров, приказов и т. п.

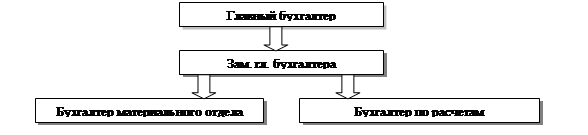

В состав учетного аппарата СПК «Днепр» входит 4 специалиста с высшим экономическим образованием по специальности бухгалтерский учет, которые выполняют свои обязанности, согласно должностным инструкциям. Организационная структура бухгалтерии хозяйства имеет следующий вид.

Рис. 2.2. - Структура бухгалтерского аппарата СПК «Днепр».

Рис. 2.2. - Структура бухгалтерского аппарата СПК «Днепр».

Организация работы бухгалтерской службы предусматривает определение прав и обязанностей главного бухгалтера и подчиненных ему учетных работников, определяет построение бухгалтерской службы на предприятии, ее место в системе управления и взаимодействие с другими подразделениями.

Права и обязанности учетных работников регламентируются должностными инструкциями, которые разрабатываются главным бухгалтером и способствуют наиболее рациональному распределению должностных обязанностей, определение прав и обязанностей каждого работника, осуществление контроля за выполнением функций конкретным должностным лицом, а также предусматривают квалификационные требования, предъявляемые к бухгалтерам.

Бухгалтерию возглавляет главный бухгалтер, который является ответственным за ведение бухгалтерского учета. Также в его обязанности входит:

Ø обеспечения соблюдения на предприятии единых методологических основ бухгалтерского учета, согласно приказу «Об учетной политике на предприятии в 2009 году»;

Ø организация контроля за отражением на счетах бухгалтерского учета всех хозяйственных операций;

Ø своевременное составление и предоставление финансовой, налоговой и статистической отчетности;

Ø организация документооборота на предприятии;

Ø учет «Собственного капитала и обеспечения обязательства».

Заместитель главного бухгалтера ведет учет доходов и результатов деятельности, также в его обязанности входит учет расходов деятельности.

Учет необоротных активов и запасов был возложен на бухгалтера материального отдела.

Бухгалтер по расчетам выполняет обязанности кассира, а также ведет учет 3-го класса Плана счетов и долгосрочных и текущих обязательств.

Анализ бухгалтерского аппарата показал, что численность персонала бухгалтерии соответствует объему и характеру хозяйственной деятельности предприятия, его организационной структуре и оснащению техническими средствами учета. Такая организация учета позволяет проводить сверку фактического изменения объектов с данными бухгалтерского учета, обобщать и систематизировать учетные данные в установленном порядке.

2.1. Учет денежных средств и кредитов банка.

Для осуществления производственной деятельности каждое предприятие должно иметь в необходимом количестве денежные средства. Они необходимы для приобретения производственных материалов, для оплаты труда, для расчетов с финансовыми органами, другими учреждениями. Денежные средства – наличные, средства на счетах в банках и депозиты до востребования.

Денежные средства в СПК «Днепр» находятся, как в форме наличных в кассе, так и на счете в банке. Рассмотрим учет денежных средств СПК «Днепр» в кассе.

Кассовые операции в анализируемом предприятии ведутся на основании «Положения о ведения кассовых операций в национальной валюте в Украине», утвержденное постановлением Правления Национального банка Украины от 15.12.2004 г. №637. Касса на предприятии является отдельное с ограниченным доступом помещение, где осуществляются наличные расчеты, а также прием, выдача, хранения денежных средств и кассовых документов. Согласно приказу руководителя предприятия лимит кассы составляет до 1000,00 тыс. грн.

Прием наличных в кассу сопровождается «Приходным кассовым ордером» ф. КО-1 (Приложение № 1). Это документ типовой формы, он состоит из двух частей: самого приходного кассового ордера, который остается у предприятия и квитанции к приходному кассовому ордеру, которая передается лицу сдавшему наличность. Приходный кассовый ордером имеет следующие реквизиты: названия организации, номер документа, дата операции, Ф. И.О. лица от кого получены средства, основания, сумма прописью, подписи главного бухгалтера и кассира и корреспонденцию счетов (только на той части, которая остается в организации). Анализ данного документа показал, что в нем заполнены не все реквизиты, а именно отсутствуют подписи главного бухгалтера и кассира, что на наш взгляд является очень важным упущением, так как подписи подтверждают действительность проведение данной операции.

Выдача наличных с кассы сопровождается «Расходным кассовым ордером» ф. КО-2 (Приложение № 2). Документ типовой формы и имеет следующие реквизиты: названия предприятия, номер документа, дата операции Ф. И.О. лица которое получает средства, основания, сумма прописью, корреспонденция счетов, подписи руководителя, главного бухгалтера и кассира, а также наименования, номер, дата и место выдачи документа, который подтверждает лицо получателя. Как и в предыдущем случае в расходном кассовом ордере не заполнены все реквизиты, а именно отсутствуют подписи руководителя, главного бухгалтера и кассира, что на наш взгляд являются очень важными упущением, так как подписи подтверждают действительность проведения данной операции.

Отсутствие подписей на выше указанных документах кассир никаких пояснений не дал.

Информацию о поступлениях и расходах наличных кассир сразу заносит в регистр синтетического учета журнал-ордер № 1 с.-х., который открывается на месяц (Приложение № 3). Это связано с тем, что на предприятии не осуществляется записи в кассовую книгу (регистр аналитического учета) и не составляется отчет кассира. На наш взгляд отсутствие кассовой книги не соответствует Положению № 637 и не позволяет руководству предприятия определить точность оперативной и достоверной работы кассира.

Форма журнала-ордера № 1 с.-х. по сч. 301 «Касса» разработана самостоятельно на примере журнала-ордера № 1 с.-х. и ведомости по сч. 30 «Касса» утвержденного Министерством аграрной политики Украины от 07.03.01 г. № 49. Журнала-ордера № 1 с.-х. визуально разделен на две части (обороты по дебету и кредиту счета) и имеет следующие реквизиты: названия предприятия, период учета, сальдо на начало и конец отчетного периода, номер по порядку, дата операции, обороты по дебету сч. 301 в кредит счетов и обороты по кредиту сч. 301 в дебет счетов. Анализ данного регистра показал, что данные по кассе заносятся не ежедневно, что может привести к искажению данных в бухгалтерском учете. Для контроля за учетной информацией необходимо внести дополнительные реквизиты такие как: дата отображения оборотов в главной книги, подписи главного бухгалтера и исполнителя, а также в связи с тем, что не ведется кассовая книга добавить колонку «Остаток в кассе» в которой отображать остатки в кассе на конец дня. Информация с журнала-ордера № 1 с.-х. (кредитовые обороты) переносится в главную книгу. Схема документооборота по учету денежных средств в кассе СПК «Днепр» представлена на рис. 2.3.

Рис. 2.3. - Схема документооборота по учету денежных средств в кассе СПК.

Синтетический учет осуществляется на субсчете 301 «Касса в национальной валюте». По дебету субсчета 301 «Касса в национальной валюте» отображается поступления денежных средств в кассу предприятия, по кредиту – выбытие денежных средств из кассы предприятия.

Рассмотрим корреспонденцию счетов по учету денежных средств в кассе, которая встречается на предприятии (табл. 2.1.).

Таблица 2.1. – Корреспонденция счетов по учету денежных средств в кассе.

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма |

|

|

Дебет |

Кредит |

||

|

Оприходована наличность в кассу с текущего счета |

301 |

311 |

2500,00 |

|

Оприходован капитал вложенный учредителем |

301 |

422 |

1300,00 |

|

Получены денежные средства от прочих кредиторов |

301 |

685 |

1400,00 |

|

Внесена наличность на текущий счет в банке |

311 |

301 |

1300,00 |

|

Выдана наличность в подотчет |

372 |

301 |

5700,00 |

Анализ учета денежных средств в кассе СПК «Днепр» показал, что учет ведется не на должном уровне, этому свидетельствует не полностью заполненные реквизиты в первичных документах, отсутствие кассовой книги, не ежедневное отражение движения денежных средств. На предприятии необходимо улучшить учет денежных средств в кассе путем исправления вышеуказанных недостатков.

Для хранения денежных средств и осуществления безналичных расчетов сельскохозяйственное предприятие имеет счет в банке. При открытии и использовании счета в банке предприятия руководствуются следующими нормативными документами: «Инструкцией об открытии, использовании и закрытии счетов в национальной и иностранной валютах», утвержденой постановлением Правления Национального банка Украины от 15.11.2003 г. №492 и «Инструкцией о безналичных расчетах в Украине в национальной валюте» утвержденной постановлением Правления Национального банка Украины от 15.01.2003 г. №22. Предприятие не имеет иностранной валютой, поэтому ведет учет средств на счете в банке только в национальной валюте.

За анализируемый период на предприятии для осуществления безналичных расчетов использовались следующие платежные документы: платежное поручение, расчетный чек.

Платежное поручение – расчетный документ, который содержит письменное поручение плательщика обслуживающему банку о списании со своего счета указанной суммы средств и ее перевод на счет получателя (Приложение № 4). Платежное поручение имеет следующие реквизиты: номер документа, дата составления, названия предприятий с кодами ОКПО и номерами счетов, названия банков с его кодами, между которыми осуществляется безналичный расчет, сумма цифрами и прописью, назначения платежа и подпись плательщика. После проведением банком расчетной операции, он проставляет т свой штамп, дату проведения и подпись. Платежное поручение на предприятии заполнено правильно, недостатков в оформлении этого документа не выявлено. Расчетный чек – расчетный документ, содержит ничем не обусловленное письменное распоряжения владельца счета банку-эмитенту, в котором открыт его счет, об оплате чекодержателю назначенной в чеке суммы средств (Приложение № 5). Чек имеет установленную (строгую) форму, состоит из двух частей, одна часть остается у предприятия, другую передают чекодержателю. Чек содержит следующие реквизиты: номер чека, номер счета, дата составления, Ф. И.О. получателя, подписи соответствующих лиц, сумма прописью и цифрами, цели затрат, наименования, номер, дата и место выдачи документа, который утверждает лицо получателя чека. При рассмотрении правильности заполнения реквизитов расчетного чека замечаний не выявлено.

Для контроля за наличием и движением денежных средств на счете в банке банк выдает предприятию выписку. Выписка банка – это документ, который составляется в двух экземплярах, один из которых остается в банке, второй с копией первичных документов, на основании которых банк осуществлял операции на счете предприятия, отдаются в бухгалтерию (Приложение № 6). Выписка банка содержит следующие реквизиты: номер текущего счета, название предприятия, дата текущей и предыдущей выписки, входящий остаток, суммы перечислений и поступлений, обороты и исходящий остаток. Полученную выписку банка бухгалтерия проверяет на соответствуют ли записи в ней с приложенными документами и напротив каждой хозяйственной операции проставляют корреспондирующий счет. В случаи выявления несоответствия главный бухгалтер сообщает об этом в письменной форме отделению банка в течении трех дней со дня получения выписки. При работе с выпиской банка следует помнить, что она составляется с позиции банка, то есть кредитовые обороты для предприятия – это поступления средств на текущий счет, а дебетовые – списания с текущего счета. Анализ работы бухгалтерии при проверке выписки банка не показал никаких отклонений.

На основании выписки банка, с проставленной корреспонденцией, бухгалтер СПК «Днепр» заносит данные в журнал-ордер № 2 с.-х. по сч. 31 «Счета в банках» (регистр синтетического и аналитического учета) в разрезе субсчетов (Приложение № 7). Форма журнала-ордера № 2 с.-х. по сч. 31 «Счета в банках» разработана самостоятельно для предприятия на примере журнала-ордера № 2 с.-х. и ведомости по сч. 31 «Счета в банках» утвержденного Министерством аграрной политики Украины от 07.03.01 г. № 49. Журнала-ордера № 2 с.-х. открывается на месяц в разрезе субсчетов. Регистр имеет следующие реквизиты: номер субсчета и его название, наименования периода, обороты по дебету субсчета в кредит счетов и обороты по кредиту субсчета в дебет счетов, остатки на начало и конец отчетного периода, дата выписок банка, номер расчетного счета. Рассматривая журнала-ордера № 2 с.-х., который используется на предприятии, можно сделать вывод, что данная его структура вполне подходит для предприятия, так как в нем удобно просматривать движения денежных средств на счетах в банке и легко получать оперативную информацию по счетам. Однако в данном регистре допущена значительная ошибка, то есть регистр открывается на месяц и в нем должны быть обороты только одного месяца, а в данном случае здесь содержится информация с предыдущего месяца. Данные с журнала-ордера № 2 с.-х. переносятся в Главную книгу. Схема документооборота в СПК «Днепр» по учету средств на счетах в банках в национальной валюте представлена на рис. 2.4.

Рис. 2.4. - Схема документооборота в СПК «Днепр» по учету средств на счетах в банках в национальной валюте.

Для учета наличия и движения денежных средств, которые находятся на текущих счетах, предприятия использует синтетический счет 31 «Счета в банках». По дебету счета отображается поступление денежных средств, по кредиту – их использования. Для удобства учета в рабочем плане счетов предприятия к сч. 31 «Счета в банках» открыто три субсчета каждый из которых используется по своему назначению (рис. 2.5.).

Рис. 2.5. – Схема субсчетов к сч. 31 «Счета в банках» в СПК «Днепр».

Рассмотрим корреспонденцию счетов по учету денежных средств на счетах в банке, которая встречается на предприятии (табл. 2.2.).

Таблица 2.2. – Корреспонденция счетов по учету денежных на счетах в банке.

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма |

|

|

Дебет |

Кредит |

||

|

Оприходована наличность в кассу с текущего счета |

301 |

311 |

2500,00 |

|

Зачислены на текущий счет денежные средства от покупателей за реализованную продукцию |

311 |

361 |

10000,00 |

|

Поступили денежные средства по начисленным процентам |

311 |

684 |

1500,00 |

|

Внесена наличность на текущий счет в банке |

311 |

301 |

1300,00 |

|

Перечислены средства поставщикам |

631 |

311 |

2000,00 |

|

Уплачены страховые платежи в пенсионный фонд |

651 |

311 |

1285 |

|

Уплачен ФСН |

641 |

311 |

400,00 |

|

Перечислены проценты пользования кредитом |

684 |

311 |

283,00 |

|

Погашен краткосрочный кредит в национальной валюте |

601 |

311 |

1144,85 |

Анализ учета средств на счетах в банке в национальной валюте в СПК «Днепр» ведется на достаточном уровне, и разработанный предприятием журнал-ордер № 2 с.-х. вполне приемлем как учетный регистр. Однако хотелось отметить, что бухгалтером была допущена ошибка в корреспонденции, а именно: уплату процентов за пользование услугами банка отображено на сч. 92 «Административные расходы», а необходимо отображать на сч. 684 «Расчеты по начисленным процентом».

Для успешного функционирования в нынешних условиях хозяйствования предприятие привлекает кредиты банка. При привлечении заемных средств между банком и предприятием составляется кредитный договор, в котором определяется объект кредитования и погашения кредита, размер основной суммы кредита и процентные ставки по кредиту, условия и размер их увеличения или уменьшения, сроки погашения кредита и оплата процентов за кредит и др. (Приложение № 8).

Предприятие привлекает только краткосрочные займы со сроком погашения двенадцать месяцев. Синтетический учет таких займов осуществляется на счете 60 «Краткосрочные займы». Субсчета рабочего плана счетов предприятие открывает по каждому займу (рис. 2.6.).

Рис. 2.6. – Схема субсчетов к сч. 60 «Краткосрочные займы» в СПК «Днепр».

Рассмотрим корреспонденцию счетов по учету кредитов банка, которая встречается на предприятии (табл. 2.3.).

Таблица 2.3. – Корреспонденция счетов по учету кредитов банка.

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма |

|

|

Дебет |

Кредит |

||

|

Зачислен краткосрочный кредит на текущий счет |

311 |

601 |

80000,00 |

|

Погашен кредит банка |

601 |

311 |

10000,00 |

|

Приобретены производственные запасы за счет краткосрочного кредита |

20 |

601 |

1500,00 |

Учет хозяйственных операции (синтетический и аналитический учет), которые отображаются на счете 60 «Краткосрочные займы», осуществляются в журнале-ордере №4 с.-х., который открывается на месяц (Приложение № 9). Основанием для записей хозяйственных операций в течении месяца в этот регистр является выписка банка с приложенными первичными документами (Приложение № 6). Форма журнала-ордера № 4 с.-х. разработана самостоятельно для предприятия на примере журнала-ордера № 4 с.-х. утвержденного Министерством аграрной политики Украины от 07.03.01 г. № 49. В предприятии на каждый субсчет отвадится своя страница в регистре, который содержит следующие реквизиты: наименования субсчета, период учета, сальдо на начало и конец отчетного периода, обороты по дебету субсчета в кредит счетов и обороты по кредиту субсчета в дебет счетов. Так как СПК имеет небольшое количество займов, то структура данного регистра вполне приемлема для ведения на предприятии аналитического и синтетического учета. На наш взгляд регистр необходимо дополнить следующими реквизитами: дата отображения оборотов в главной книги, подпись главного бухгалтера и исполнителя. В конце месяца кредитовые обороты с журнала-ордера № 4 с.-х. переносятся в Главную книгу. Схема документооборота в СПК «Днепр» по учету кредитов банка на рис. 2.7.

Рис. 2.7. - Схема документооборота в СПК «Днепр» по учету кредитов банка.

Анализ учета кредитов банка в СПК «Днепр» ведется на достаточном уровне, и разработанный предприятием журнал-ордер № 4 с.-х. считается вполне допустим как учетный регистр. При изучении в журнале-ордере № 4 с.-х. был замечен корреспондирующий счет 79 «Финансовые результаты», его наличие объяснили как опечатка при составлении регистра.

2.2. Учет производственных запасов.

С целью обеспечения непрерывной деятельности предприятия должно быть обеспечено теми или иными материальными запасами.

Состав запасов, их оценка и порядок отражения в финансовой отчетности определен Положением (стандартом) бухгалтерского учета 9 «Запасы», которое было утверждено приказом Министерства финансов Украины №246 от 20.10.1999 года.

Согласно П(С)БУ 9 «Запасы» запасы – это актив, который:

Ø содержится для дальнейшей продажи при условии обычной хозяйственной деятельности;

Ø находятся в процессе производства с целью дальнейшей продажи продукта производства;

Ø содержаться для потребления во время производства продукции, выполнения работ и предоставления услуг, а также управления предприятием.

К производственным запасам в соответствии с П(С)БУ 9 «Запасы» можно отнести весь перечень субсчетов счета 20 «Производственные запасы» второго класса плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций «Запасы», которое было утверждено приказом Министерства финансов Украины №291 от 30.11.2000 года.

Предприятие придерживается двух условий признания запасов активом:

Ø если существует вероятность, что предприятие получит в будущем экономические выгоды, связанные с использованием этих запасов;

Ø если стоимость запасов может быть достоверно определена.

За период практики запасы на предприятии поступали с двух источников: приобретались за плату и производились на предприятии. Первоначальная стоимость приобретенных за плату запасов равна сумме всех затрат, связанных с приобретением запасов и доведением их в состояния в котором они пригодны к использованию в запланированных целях, в т. ч.: оплаченная поставщику сумма согласна договору, непрямые налоги, которые включены в стоимость и не возмещаются, транспортно-заготовительные расходы и другие затраты. Первоначальная стоимость произведенных на предприятии запасов равна сумме себестоимости их производства (в соответствии с П(С)БУ 16 «Затраты». И так, оценка запасов в СПК «Днепр» осуществляется по нормативным затратам. Сущность этой оценки заключается в применении норм затрат на единицу продукции, которые установлены предприятием с учетом нормативных уровней использования запасов, труда, производственных мощностей и действующих цен.

Значительную часть производственных запасов (топливо, запасные части, минеральные удобрения и т. д.) сельскохозяйственное предприятие приобретает. Основным первичным документом на получение материальных ценностей, которые поступают от предприятия поставщика, является счет - фактура (Приложение № 10), к которой часто прилагается товарно-транспортная накладная (Приложение № 11). Счет-фактура – это первичный документ, где письменно подтверждается фактическая стоимость материальных ценностей. Счет-фактура имеет следующие реквизиты: номер и дата документа, наименования поставщика и плательщика, их номера счетов, наименования материальных ценностей, их единицы измерения, количество, цена, суммы с НДС и без НДС цифрами и прописью, подписи директора и главного бухгалтера. Анализ данного документа показал, что при его заполнении были выдержаны все нормы. Товарно-транспортная накладная, является сопроводительным документом материальных ценностей при перевозке транспортным средством. Это документ строгой отчетности типовой формы № 1-ТН утвержденной указом Минтрансу, Минстату Украины от 29.12.95 г. № 488/346. Анализ товарно-транспортной накладной показал, что заполнена не вся часть реквизитов, это объясняется тем, предприятия поставщик не пользовалось услугами стороннего автопредприятия и посчитало ненужным их заполнения.

Фактически поступившие на склад материальные ценности оприходуются по приходному ордеру форма № М-4 (Приложение № 12). Приходный ордер заполняет заведующий складом (током), который указывает в нем наименования предприятия, номер ордера, номер документа, на основании которого составляется ордер, дата складирования, наименование вида продукции, фактический масса поступления. Приходный ордер является основанием для ведения учета материальных ценностей. Анализ приходного ордера № М-4 показал, что он заполнен в соответствии всем требованиями.

Основной первичный документ на предприятии, который оформляется при отпуске производственных запасов со склада является Накладная-требование (на отпуск, внутреннее перемещения материалов) форма № М-11 (Приложение № 13). Документ вырисуется в день получения запасов и имеет следующие реквизиты: дата, имя и подписи получателя и отпускателя, корреспонденция счетов, наименование ценностей, единица измерения, цена, количество и сумма цифрами и прописью, подпись главного бухгалтера. Рассмотрев данный документ мы пришли к выводу, что он был заполнен правильно, кроме графы корреспондирующий счет, то есть бухгалтер «перепутал» и записал сам счет на котором учитывается данный запас (счет 203 «Топливо»), а в данном случае должен быть счет 92 «Административные расходы».

Первичные документы, которые подтверждают движение материальных ценностей, передаются заведующим током в бухгалтерию. На основании этих документов составляется журнал-ордер № 10.1 с.-х. (Приложение № 14). Это связано с тем, что на предприятии не ведется складской учет.

Форма журнала-ордера № 10.1 с.-х. разработана самостоятельно для предприятия на примере журнала-ордера № 10.1 с.-х. и ведомости, утвержденного Министерством аграрной политики Украины от 07.03.01 г. № 49. На предприятии в журнале-ордере 10.1 с.-х., который открывается на месяц, каждому счету и субсчету, по которому осуществляется учет, отводится отдельная страница. Заполнение регистра синтетического и аналитического учета осуществляется по следующим реквизитам: наименование материальных ценностей, период учета, наименование счета по которому осуществляется учет, сальдо на начало и конец отчетного периода, обороты по дебету субсчета в кредит счетов и обороты по кредиту субсчета в дебет счетов. Записи в основном осуществляются в количественном и денежном выражении. К листу счета 203 «Топлива» с обратной стороны составляется ведомость учета ГСМ. Анализ регистра показал, что так как на предприятии осуществляются небольшой оборот материальных ценностей, то данный документ вполне приемлем для ведения как синтетического так и аналитического учета, но для обеспечения более лучшего контроля за ценностями мы рекомендуем организовать складской учет с ведением книги складского учета ф. № 40 с предоставлением отчета о движении материальных ценностей ф. № 121. Данные с журнала-ордера № 10.1 с.-х. переносятся в Главную книгу. Схема документооборота в СПК «Днепр» по учету материальных ценностей представлена на рис. 2.8.

Рис. 2.8. - Схема документооборота в СПК «Днепр» по учету производственных запасов.

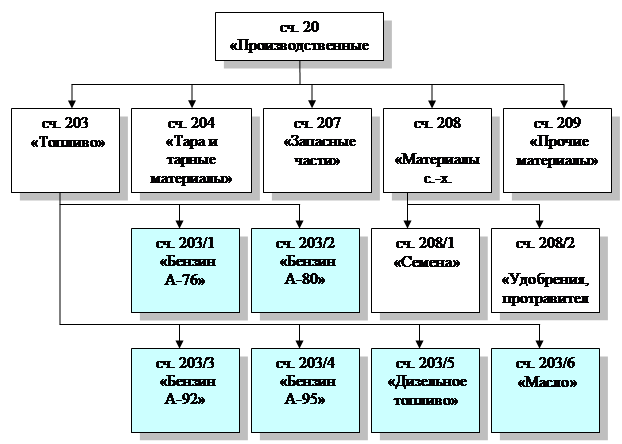

Для обобщения информации о производственных запасах используется синтетический счет 20 «Производственные запасы». По дебету счета отображается поступления запасов на предприятия, их дооценка, по кредиту - использование на производство, отпуск на сторону, уценка и тому подобное. Для удобства учета в рабочем плане счетов предприятие к сч. 20 «Производственные запасы» открыло следующие субсчета (рис. 2.9.).

Рис. 2.9. – Схема субсчетов к счету 20 «Производственные запасы» в СПК «Днепр».

Рассмотрим корреспонденцию счетов по учету производственных запасов, которая встречается на предприятии (табл. 2.4.).

Таблица 2.4. – Корреспонденция счетов по учету производственных запасов.

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма |

|

|

Дебет |

Кредит |

||

|

Приобретено топливо подотчетным лицом |

203 |

372 |

2611,32 |

|

Списано топливо использованное в производстве |

23 |

203 |

2611,32 |

|

Приобретен генератор на ЮМЗ-6 у поставщика |

207 |

631 |

888,80 |

|

Списано топливо (А-92) использованное административным персоналом |

92 |

203/3 |

49,00 |

|

Оприходованы излишки выявленные при инвентаризации |

20 |

719 |

80,00 |

|

Списанная выявленная недостача ДТ |

947 |

203/5 |

57,30 |

Анализ учета производственных запасов в СПК «Днепр» показал, что учет соответствует требованиям нормативной базы, но на наш взгляд он имеет незавершенный цикл. Незавершенность цикла проявляется в отсутствии учета на складе.

2.3. Учет и оценка сельскохозяйственной продукции.

С 1 января 2007 года, со вступлением в силу П(С)БУ 30 «Биологические активы» и Методических рекомендаций по учету биологических активов, анализируемое предприятие перешло на новые правила и подходы признания и оценки сельскохозяйственной продукции.

Признание сельскохозяйственной продукции на предприятии отражается в учете в том отчетном периоде, в котором она отделена от биологического актива по следующим критериям:

Ø если предприятие получило право собственности на готовую продукцию, несет риски и получает выгоды от владения ею;

Ø если предприятие в дальнейшем будет осуществляет управление и контроль за использованием готовой продукции растениеводства;

Ø если есть уверенность в том, что предприятие получит в будущем экономические выгоды, связанные с его использованием в сельскохозяйственной деятельности;

Ø если стоимость этой продукции может быть достоверно определена.

СПК «Днепр» занимается выращиванием зерновых культур (продукция растениеводства), её оценку при первоначальном признании предприятие осуществляет по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи. Побочная сельскохозяйственная продукция на предприятии также оценивается по справедливой стоимости. Справедливую стоимость предприятие определяет основываясь на ценах активного рынка «Красногвардейских зернопроизводителей».

Некондиционную сельскохозяйственную продукцие предприятия оценивает исходя из рыночных цен на подобную кондиционную сельскохозяйственную продукцию скорректированную на уровень качества и пригодности к использованию. Так, например, зерноотходы оцениваются по стоимости зерна, исходя из его содержания в зерноотходах.

Рассматривая организацию первичного наблюдения сельскохозяйственной продукции в СПК «Днепр» видно, что учет полученного урожая осуществляется работниками предприятия в процессе его движения. До начала уборки урожая на предприятии проводится соответствующая подготовительная работа, которая включает в себя проверку качества подготовки мест приема и хранения продукции, состояние весовой, контроль за готовностью машинно-тракторного парка, а также проведение инструктажа непосредственно задействованных рабочих лиц.

Форма первичного учета сбора урожая зерновых была выбрана главным бухгалтером хозяйства. Она основана на применении единых форм первичных документов в сельскохозяйственном предприятии, обеспечении контроля сохранности средств и материально-технических ресурсов и их рационального использования.

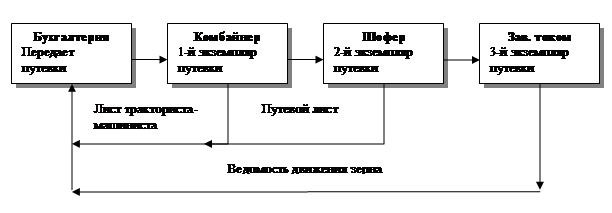

Выбранная форма первичного учета предусматривает использование путевки на вывоз продукции с поля. До начала уборочных работ бухгалтерия выдает комбайнеру зарегистрированные и пронумерованные блокноты путевок на вывоз продукции с поля форма №77а (Приложение № 15). При каждой выгрузке зерна из бункера комбайна в кузов машины комбайнер выписывает три экземпляра путевок, где заполняет следующие реквизиты: Ф. И.О. комбайнера и водителя, название и сорт продукции, номер поля и автомобиля, бункерную массу зерна. Заполненные путевки комбайнер подписывает и передает второй и третий экземпляры водителю, который расписывается за полученное зерно.

На току зерно взвешивают, его масса проставляется в двух экземплярах путевок и заверяется подписью заведующего током о его принятии. После этого один экземпляр путевки передается водителю, а второй остается у заведующего током. Бухгалтерия обращает большое внимание к требованию заполнения всех реквизитов путевки, а именно, соответствию номеров трех путевок, бункерной массы и массы проставленной на току, что позволяет предотвратить несанкционированную убыль зерна. Используя путевки на вывоз продукции с поля предприятием осуществляет полный контроль за движением готовой продукции с поля до места его переработки и хранения.

Зерно, переданное на ток, учитывается в ведомости движения зерна и другой продукции форма № 80 (Приложение № 16), который открывается ежедневно на каждую культуру. В ведомости подсчитывают общую массу поступившего и выбывшего зерна за день и выводят остатки на конец дня. Предприятие использует типовую форму в которой заполняются основные реквизиты: название предприятия, дата заполнения, номер реестра, место хранения, наименование культуры, номер ведомости, фактическая масса, остаток на начало и конец дня, расход и приход за день. Ведомость передается в бухгалтерию предприятия с приложенными к ней первичными документами, на основании которых она составлена. Она дает оперативную информацию о количественном поступлении и выбытии зерна за день, а также о количестве зерна, которое необходимо доработать. На её основании проводится полная сверка и анализ о движении зерна.

Наглядное изображение первичного учета движения зерна с поля до места переработки в СПК «Днепр» представлено на рис. 2.10.

Рис. 2.10. Схема первичного учета с.-х. продукции в СПК «Днепр».

На току производят сортировку и сушку зерна, результат которой оформляют Актом на сортировку и сушку продукции растениеводства форма № 82 (Приложение № 17). Акт составляет заведующий током на каждую партию продукции в одном экземпляре и подписывается агрономом и заведующим током. В нем указывается количество и стоимость очищенного зерна по культурам и сортам, отходы, пригодных для дальнейшего использования, а также списание отходов, которые не могут быть использованы. Согласно данным Акта на сортировку и сушку продукции растениеводства бухгалтерия владеет информацией о фактической массе и стоимости зерна, уменьшенного на сумму зерноотходов, пригодных и не пригодных для их дальнейшего использования. В Акте формы № 82 отсутствует шифры аналитических и синтетических счетов, это не дает возможность в полной мере осуществлять контроль за сельскохозяйственной продукцией.

На основании Акта на сортировку и сушку продукции растениеводства зерно оприходуется по приходному ордеру форма № М-4 (Приложение № 12). Приходный ордер заполняет заведующий складом (током), который указывает в нем наименования предприятия, номер ордера, номер документа, на основании которого составляется ордер, дата складирования, наименование вида продукции, фактическая масса поступления. Приходный ордер является основанием для ведения учета материальных ценностей. Анализ приходного ордера № М-4 показал, что он заполнен в соответствии с требованиями.

Первичные документы, которые подтверждают движение материальных ценностей, передаются заведующим током в бухгалтерию. На основании этих документов составляется журнал-ордер № 10.1 с.-х. (Приложение № 14). Это связано с тем, что на предприятии не ведется складской учет.

Форма журнала-ордера № 10.1 с.-х. разработана самостоятельно для предприятия на примере журнала-ордера № 10.1 с.-х. и ведомости, утвержденного Министерством аграрной политики Украины от 07.03.01 г. № 49. Учет на предприятии в журнале-ордере 10.1 с.-х. ведется ежемесячно в разрезе субсчетов. Заполнение регистра синтетического и аналитического учета осуществляется по следующим реквизитам: наименование материальных ценностей, период учета, наименование счета по которому осуществляется учет, сальдо на начало и конец отчетного периода, обороты по дебету субсчета в кредит счетов и обороты по кредиту субсчета в дебет счетов. Записи в регистре осуществляются в количественном и стоимостном выражении. В связи с тем, что на предприятии осуществляются небольшой оборот материальных ценностей то данный документ приемлем как регистр для ведения как синтетического так и аналитического учета. Но для обеспечения более качественного контроль за ценностями мы рекомендуем организовать складской учет с ведением книги складского учета ф. № 40 и с предоставлением отчета о движении материальных ценностей ф. № 121. Данные с журнала-ордера № 10.1 с.-х. переносятся в Главную книгу. Схема документооборота в СПК «Днепр» по учету материальных ценностей представлена на рис. 2.11.

Рис. 2.11. - Схема документооборота в СПК «Днепр» по учету сельскохозяйственной продукции.

Для учета и обобщения информации по готовой продукции растениеводства предприятие использует синтетический счет 27 «Продукции сельскохозяйственного производства». По дебету счета отображается поступление сельскохозяйственной продукции, а по кредиту – выбытие сельскохозяйственной продукции в следствии продажи, внутреннего использования и тому подобное. Аналитический учет ведется по видам сельскохозяйственной продукции на самостоятельно определенном субсчете 271 «Готовая продукция растениеводства». Схема субсчетов применяемая предприятием к счету 27 «Продукции сельскохозяйственного производства» представлена на рис. 2.12.

Рис. 2.12. Схема субсчетов предприятия к счету 27 «Продукции сельскохозяйственного производства».

Рассмотрим в табл. 2.5. отображение на бухгалтерских счетах движения готовой продукции растениеводства в СПК «Днепр».

Таблица 2.5. - Хозяйственные операции по учету с.-х. продукции в СПК «Днепр».

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма |

|

|

Дебет |

Кредит |

||

|

Первоначальное признание готовой продукции растениеводства |

271 |

23 |

2357,24 |

|

Оприходование излишков готовой продукции растениеводства выявленных в результате инвентаризации |

271 |

719 |

143,16 |

|

Использование готовой продукции растениеводства на биологические преобразования (семена) |

23 |

271 |

1279,37 |

|

Списана реализованная готовой продукции растениеводства по справедливой стоимости |

901 |

271 |

5891,44 |

|

Списание готовой продукции растениеводства по справедливой стоимости в результате чрезвычайной ситуации |

991 |

271 |

237,17 |

|

Выявлена недостача готовой продукции растениеводства при инвентаризации |

947 |

271 |

18,11 |

Анализ учета сельскохозяйственной продукции в СПК «Днепр» показал, что учет соответствует требованиям нормативной базы, но на наш взгляд он имеет незавершенный цикл. Незавершенность цикла проявляется в отсутствии учета на складе. Так же следует отметить, что оценку сельскохозяйственной продукции при первоначальном признании, в соответствии с П(С)БУ 30 «Биологические активы» и Методических рекомендаций по бухгалтерскому учету биологических активов, целесообразно пересмотреть. Предлагаем учитывать и оценивать сельскохозяйственную продукцию на общих основаниях учета активов в соответствии с П(С)БУ 9 «Запасы».

2.4. Учет текущих биологических активов.

Биологический актив – это животное или растение, которое в результате биологических преобразований способно давать сельскохозяйственную продукцию и/или дополнительные биологические активы, а также приносить другим способом экономическую выгоду. К текущим биологическим активам (ТБА) относятся животное или растение, которое в результате биологических преобразований способно давать сельскохозяйственную продукцию и/или дополнительные биологические активы, а также приносить другим способом экономическую выгоду в течении периода, что не превышает 12 месяцев, а также животные на выращивании и откорме.

Что касается организации учета текущих биологических активов растениеводства в СПК «Днепр», то специфических форм, кроме оценки по справедливой стоимости, с 1 января 2007 года, со вступлением в силу П(С)БУ 30 «Биологические активы» и Методических рекомендаций по учету биологических активов, не произошло. Предприятие использует только ведомость учета затрат на производство (Приложение № 18), которая открывается на месяц. В ведомости отображается наименования культур и их площадь, сальдо на начало и конец месяца, обороты по дебету субсчета в кредит счетов и обороты по кредиту субсчета в дебет счетов. Ведомость самостоятельно разработана и относительна удобна для пользователя, в ней раскрываются все категории затрат на производство, что позволяет получить оперативную информацию о ходе производства. Синтетический учет осуществляется по счету 231 «Производство продукции растениеводства». Субсчета открываются по видам производимой продукции.

В связи с тем, что СПК «Днепр» отсутствует такая отрасль сельского хозяйства как животноводство, то учета текущих биологических активов животноводства будем рассматривать на примере Агроцеха №49 филиала ДП «Ильич-Агро Крым» Красногвардейского района.

В состав текущих биологических активов в животноводстве относят молодняк животных и животных на откорме, которые систематически дают сельскохозяйственную продукцию в виде прироста живой массы и гноя в период, что не превышает 12 месяцев.

Признание текущих биологических активов на предприятии активами осуществляется по следующим критериям:

Ø если предприятие получило право собственности на ТБА, несет риски и получает выгоды от его владения;

Ø если предприятие в дальнейшем будет осуществляет управление и контроль за использованием ТБА;

Ø если есть уверенность в том, что предприятие получит в будущем экономические выгоды, связанные с его использованием в сельскохозяйственной деятельности;

Ø если стоимость ТБА может быть достоверно определена.

Основным источником поступления ТБА в Агроцехе 49 является приплод животных. Приплод животных является ТБА и оценивается на предприятии по справедливой стоимости, которая отображается в том отчетном периоде, в котором оно отсоединено от биологического актива. Справедливая стоимость определяется по ценам Красногвардейского активного рынка.

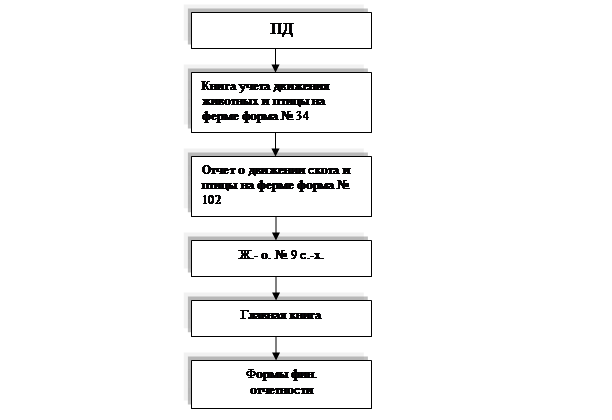

На животноводческой ферме Агроцеха № 49 выращивают КРС. При получении приплода телят бригадир составляет в двух экземплярах Акт на оприходование приплода животных формы № 95 (Приложение № 19). Один экземпляр служит для записей в Книге учета движения животных и птицы форма № 34 (Приложение № 20), ведения зоотехнического учета и начисления заработной платы работникам фермы. Второй экземпляр на следующий день передается в бухгалтерию для оперативного учета. Записи в акте осуществляются индивидуально по каждой голове приплода с заполнением следующих реквизитов: номер акта, дата составления, наименование организации, отделения, фермы, учетной группы животных, Ф. И.О. работника за которым закреплены животные, кличка или инвентарный номер животного, количество голов и масса родившихся животных, присвоенный инвентарный номер, прочие отметки и отметка про родившихся мертвыми, а также цена и сумма, корреспонденция счетов и подписи работника получавшего приплод, бригадира, зоотехника, зав. фермой. Анализ акта, который используется на предприятии, показал, что он соответствует типовой форме № 95, правильно заполнен, но отсутствует корреспонденция счетов, что это на наш взгляд имеет серьезное упущение.

На предприятии продукцией выращивания молодняка животных и животных на откорме является прирост живой массы. На ферме животных взвешивают ежемесячно, а также в момент перевода в следующую возрастную группу, с фермы на ферму, в основное стадо, в результате выбраковки из основного стада, падежа. Результаты взвешивания групп животных отображаются в Ведомости взвешивания животных формы № 98 (Приложение № 21), которая составляется бригадиром. Бригадир в ведомости заполняет следующие реквизиты: номер ведомости, дата составления, наименование организации, отделения, бригады, группы животных, номер животного, количество голов, масса предыдущего и отчетного взвешивания, прирост, всего прирост и средний прирост на одну голову. Ведомость подписывается зоотехником и бригадиром.

Прирост живой массы определяют на основании Расчета прироста живой массы форма № 98а (Приложение № 22), которая составляется зоотехником ежемесячно на основании Ведомостей взвешивания животных. Данный документ содержит следующие реквизиты: дата составления, наименование организации, отделения, бригады, Ф. И.О. за которым закреплено животное, учетная группа животных, остатки на начало и конец месяца, поступило, выбыло, пало (измеряется в головах и живой массе), привес, таксировка, коды синтетического и аналитического учета, количество кормодней и среднесуточный привес, подписи зоотехника, заведующего фермой, бригадира и бухгалтера. В рассмотренном документе счета синтетического и аналитического учета отсутствуют. Это значительный недостаток в заполнении данного регистра, так как мы не видим экономического отражения в приросте живой массе. Так же отсутствуют данные о количестве кормодней и среднесуточном привесе, что не позволяет осуществлять управленческий учет.

Животные на ферме в процессе биологических преобразований могут переводится в другие технологические группы или быть забитыми. Документом, подтверждающим перевод животных в другие технологические группы, является Акт на перевод животных из группы в группу форма № 97 (Приложение № 23). Акт составляет зоотехник в день перевода животных. В акте указывается номер акта, дата составления, наименования организации, отделения, бригады, группы из и в которую переводят, вид животного, инвентарный номер, дата рождения, масса, стоимость, лицо за которым закрепляется животное, коды синтетического и аналитического учета. Акт подписывается зоотехником, бригадиром и бухгалтером. Как и в предыдущих документах в акте отсутствуют коды синтетического и аналитического учета, а также недостатком в заполнении является то, что происходит отражение всего количества переводимых из группы в группу животных одной строкой, так как в этом случае не раскрывается оперативная информация по каждому животному.

При забое, падеже или гибели животного зоотехник или ветврач (в зависимости от обстоятельств забой или гибель) составляют Акт на выбытие животных и птицы форма № 100 (Приложение № 24), который составляется в день выбытия. В акте формы № 100 кроме основных реквизитов большое внимания уделяется точному указанию причин и обстоятельств выбытия животных, а так же возможность его дальнейшего использования. Данные о полученной продукции фиксируются во второй части документа (наименования продукции, масса, стоимость, использования продукции) и под подпись кладовщика передаются на склад. Анализ документа показал, что в нем отсутствуют коды синтетического и аналитического учета, что касается остальных реквизитов, то они были заполнены правильно.

На основании выше перечисленных первичных документов зоотехником ведется регистр аналитического учета - Книга учета движения животных и птицы на ферме форма № 34 (Приложение № 20). Каждому виду животного отводится отдельная страница в соответствии коду аналитического учета. Регистр содержит следующие реквизиты: вид и возраст животных, дата движения, дата рождения, содержания записи, номер животного, дебетовые и кредитовые обороты в головах, массе и стоимости. При рассмотрении данного документа недостатков при заполнении не выявлено.

На основании итоговых данных Книги учета движения животных и птицы на ферме ежемесячно составляется Отчет о движении скота и птицы на ферме форма № 102 (Приложение № 25), который вместе с первичными документами передается в бухгалтерию предприятия. В отчете содержится информация о группе животных, наличию на начало и конец месяца в головах и массе, приплоде, переводе из других групп (ферм), привесе, реализации, переводе в другие группы (фермы), количестве забитых и павших животных. Документ подписывается заведующим фермой, зоотехником и бухгалтером. В анализируемом отчете были заполнены все реквизиты и замечаний не выявлено.

Данные из отчета о движении скота и птицы на ферме поступают в регистр синтетического учета Журнал-ордер № 9 с.-х. и ведомость (Приложение № 26). Форма журнала-ордера № 9 с.-х. и ведомости разработана самостоятельно для предприятия на примере журнала-ордера № 9 с.-х. и ведомости, утвержденного Министерством аграрной политики Украины от 07.03.01 г. № 49. На предприятии каждое структурное подразделение в течении месяца ведет свой журнал-ордер, объясняя это удобством ведения учета. Журнал-ордер состоит из номера фермы и группы животных, остатков на начало и конец месяца в головах, живой массе и стоимости, поступления и выбытия по счетам. Данный регистр относительно удобен в использовании, в нем хорошо просматривается информация о движении животных на ферме. Данные с журнала-ордера № 9 с.-х. и ведомости переносятся в Главную книгу. Схема документооборота в Агроцеце № 49 по учету текущих биологических активов представлена на рис. 2.13.

Рис. 2.13 - Схема документооборота по учету текущих биологических активов.

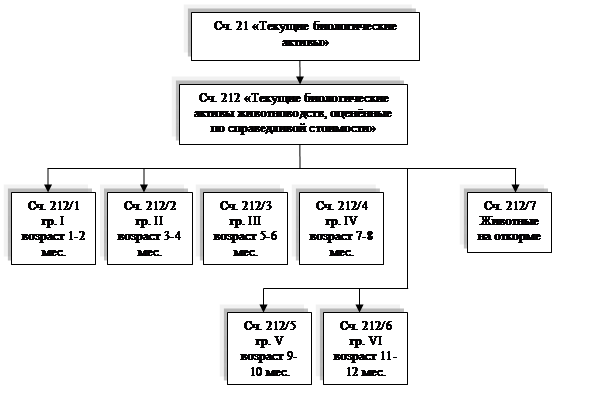

Для учета и обобщения информации по текущим биологическим активам предприятие использует синтетический счет 21 «Текущие биологические активы». По дебету счета отображается поступление (оприходования приплода молодняка продуктивного и рабочего скота, выбраковка с основного стада для дальнейшего откорма) текущих биологических активов; прирос живой массы молодняка животных, по кредиту – выбытие текущих биологических активов.

Схема субсчетов применяемая предприятием к счету 21 «Текущие биологические активы» представлена на рис. 2.14.

Рис. 2.14. - Схема субсчетов применяемая предприятием к счету 21 «Текущие биологические активы».

Рассмотрим в табл. 2.6. хозяйственные операции, которые встречаются в Агроцехе № 49.

Таблица 2.6. - Хозяйственные операции по учету ТБА.

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма |

|

|

Дебет |

Кредит |

||

|

Первоначальное признание приплода по справедливой стоимости |

212 |

232 |

98,40 |

|

Выбраковка из основного стада и перевод их на отк5орм |

212 |

163 |

1443,16 |

|

Забито животное на откорме |

23 |

21 |

1979,37 |

|

Переведено из группы в группу |

212/2 |

212/1 |

5873,58 |

|

Переведено в основное стадо |

155 |

212 |

967,82 |

|

Выявлен в результате инвентаризации излишек ТБА |

212 |

719 |

18,11 |

Рассматривая учет текущий биологических активов (животноводства) в Агроцехе № 49 мы пришли к выводу, что учет отвечает требованиям П(С)БУ 30 «Биологические активы» и Методическим рекомендациям. Отсутствие корреспонденции счетов в первичных документах усложняет работу по ведению бухгалтерского учета.

2.5. Учет основных средств, нематериальных активов и капитальных инвестиций.

Основываясь нормам П(С)БУ 7 « Основные средства», как объект бухгалтерского учета, основные средства – это материальные активы, которые предприятие удерживает с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачу в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых больше одного года.

Рассмотрим документальное оформление операций связанных с основными средствами. При зачислении, принятии и внутреннем перемещении составляется Акт приема-передачи (внутреннего перемещения) основных средств форма № ОЗ-1 (Приложение № 27), который составляется назначенной комиссией в день приема или движения основных средств. Предприятия использует акт типовой формы, который содержит следующие реквизиты: наименование предприятия, дата составления, корреспонденция счетов, стоимость объекта, инвентарный и заводской шифр, нормы амортизации, выводы и подписи комиссии. На предприятии первичный документ заполнен без замечаний.

Оформление приема-сдачи основных средств с ремонта, реконструкции и модернизации сопровождается Актом приема-сдачи отремонтированных, реконструированных и модернизированных объектов форма № ОЗ-2 (Приложение № 28), который составляется в день приема-сдачи основных средств. Акт содержит следующие реквизиты: наименование предприятия, дата составления, наименование отделения, корреспонденция счетов, сумма, инвентарный и заводской номера, сроки, содержания и стоимость реконструкции, данные о лице сдавшего и принявшего объект. Рассматривая данный документ, мы обнаружили отсутствие корреспонденции счетов, это было объяснено тем, что объект реконструировался в том отделении, где он и находится, поэтому в этом случае бухгалтерия данного предприятия корреспонденцию счета не проставляет. В остальном замечаний по заполнению акта не выявлено.

В СПК не осуществлялось списания основных средств, поэтому нами не был рассмотрен Акт на списания основных средств форма № ОЗ-3.

Аналитический учет основных средств ведется по каждому объекту. Каждому объекту присваивается очередной инвентарный номер.

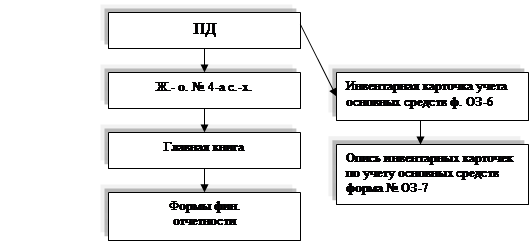

Для ведения аналитического учета основных средств в бухгалтерии предприятия используют Инвентарную карточку учета основных средств форма ОЗ-6 (Приложение № 29), которая заполняется на основании первичных документов. В карточку заносится такая информация: полное наименование и назначение объекта, наименование завода-изготовителя, модель, тип, марка, первоначальная стоимость, сумма износа, год выпуска, инвентарный номер, содержание драгоценных металлов, записи про выбытие. Анализируя данную карточку можно сказать, что она соответствует типовой форме и все реквизиты заполнены правильно.

Регистром синтетического учета основных средств является самостоятельно разработанный Журнал-ордер № 13 с.-х. (Приложение № 30), который открывается на месяц. В журнале-ордере содержится информация о наименовании объекта, балансовая стоимость, количество объектов, сумма износа и счет начисления амортизации, остаточная стоимость. Рассмотрев журнал-ордер № 13 с.-х., который используется на предприятии, мы пришли к выводу, что он не соответствует категории регистр синтетического учета, так как он содержит информацию по каждому объекту. Так же на наш взгляд амортизационные отчисления большей части объектов отнесены не на тот счет (в типовой форме отсутствует распределение амортизационных отчислений), в данном случае необходимо использовать счет 97 «Прочие расходы», а не 92 «Административные расходы». Данные с журнала-ордера № 13 с.-х. переносятся в Главную книгу. Схема документооборота по учету основных средств представлена на рис. 2.15.

Рис. 2.15. - Схема документооборота по учету основных средств в СПК «Днепр».

Учет основных средств осуществляется на синтетическом счете 10 «Основные средства». По дебету отображается поступление и увеличение стоимости основных средств, а по кредиту – их выбытие. Субсчета на предприятии открыты в соответствии плану счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, который был утвержден приказом Министерства финансов Украины №291 от 30.11.2000 года. Рассмотрим в табл. 2.7. хозяйственные операции, которые встречаются на предприятии.

Таблица 2.7. – Хозяйственные операции по учету основных средств в СПК «Днепр».

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма |

|

|

Дебет |

Кредит |

||

|

Оприходована сеялка СПЗ-3-6 |

104 |

152 |

1000,00 |

|

Списан износ |

13 |

10 |

5556,99 |

|

Получены от участников объекты основных средств |

10 |

46 |

3000,00 |

Рассмотрев учет основных средств в СПК «Днепр» мы пришли к выводу, что организация учета требует доработок, необходимо пересмотреть и изменить журнал-ордер 13 с.-х., также мы советуем использовать в документообороте Опись инвентарях карточек форма ОЗ-7 и Карточку учета движения основных средств ОЗ-8, что позволит повысить контроль в учете основных средств.

Под нематериальный актив понимают немонетарный актив, который не имеет материальной формы, может быть отделен от предприятия и содержаться предприятием с целью его использования в течении периода больше одного года для производства, торговли, в административных целях или сдаваться в аренду другим лицам.

Введение в хозяйственную деятельность нематериального актива сопровождается Актом введения в хозяйственный оборот права интеллектуальной собственности в составе нематериальных активов форма № НА-1 (Приложение № 31), который составляет комиссия в день получения актива. В акте указывается наименование объекта, наименование документа подтверждающего имущественные права на объект, дата возникновения прав, собственник объекта, срок полезного использования, корреспонденция счетов, дата введения объекта в эксплуатацию, первоначальная и ликвидационная стоимость, сумма годовой амортизации. Акт подписывается членами комиссии. При рассмотрении акта существенных замечаний по его составлению не обнаружено.

На основании вышеуказанного акта составляется регистр аналитического учета Инвентарная карточка учета объекта прав интеллектуальной собственности в составе нематериальных активов форма № НА-2 (Приложение № 32), которая ведется на каждый объект права интеллектуальной собственности и заполняется в одном экземпляре. В карточке указывается наименование объекта, наименование документа подтверждающего имущественные права на объект, дата возникновения прав, код субсчета, первоначальная и ликвидационная стоимость, сумма годовой амортизации, срок полезного использования, дата и номер про введение в эксплуатацию. При рассмотрении акта существенных замечаний по его заполнению не обнаружено.

В организации учета нематериальных активов предприятие не использует Инвентарный список объектов прав интеллектуальной собственности в составе нематериальных активов форма НА-4.

Регистром синтетического учета нематериальных активов является самостоятельно разработанный Журнал-ордер № 13 с.-х. (Приложение № 30), который открывается на месяц. В журнале-ордере содержится информация о наименовании объекта, балансовая стоимость, количество объектов, сумма износа и счет начисления амортизации, остаточная стоимость. Рассмотрев журнал-ордер № 13 с.-х., который используется на предприятии, мы пришли к выводу, что он не соответствует категории регистра синтетического учета, так как он содержит информацию по каждому объекту. Данные с журнала-ордера № 13 с.-х. переносятся в Главную книгу. Схема документооборота по учету нематериальных активов представлена на рис. 2.16.

Рис. 2.16. - Схема документооборота по учету основных средств в СПК «Днепр».

Учет нематериальных активов осуществляется на синтетическом счете 12 «Нематериальные активы». По дебету отображается поступление и увеличение стоимости нематериальных активов, а по кредиту – их выбытие. Субсчета на предприятии открыты в соответствии с планом счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, который был утвержден приказом Министерства финансов Украины № 291 от 30.11.2000 года. Рассмотрим в табл. 2.8. хозяйственные операции, которые встречаются на предприятии.

Таблица 2.8. – Хозяйственные операции по учету нематериальных активов в СПК «Днепр».

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма |

|

|

Дебет |

Кредит |

||

|

Зачислены нематериальные активы |

12 |

154 |

247,00 |

|

Списан износ |

13 |

12 |

37,05 |

|

Произведена дооценка нематериальных активов |

12 |

423 |

112,00 |

Рассмотрев учет нематериальных активов в СПК «Днепр» мы пришли к выводу, что учет организован достаточно не плохо, но необходимо пересмотреть и изменить журнал-ордер 13 с.-х., сделать его более доступным в плане синтетического регистра.

Под капитальными инвестициями понимают совокупные затраты на приобретение или создания материальных и нематериальных необоротных активов.

После осуществления капитальных инвестиций объект принимается комиссией, которая составляет Акт приема-передачи (внутреннего перемещения) основных средств форма № ОЗ-1 (Приложение № 27) или Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов форма № ОЗ-2 (Приложение № 28) (акты рассмотрены выше).

Данные из акта заносятся в регистр синтетического учета капитальных инвестиций Журнал-ордер № 13 с.-х. (Приложение № 30), который открывается на месяц. В журнале-ордере содержится информация о наименовании объекта, балансовая стоимость, количество объектов, сумма износа и счет начисления амортизации, остаточная стоимость, сумма капитальных инвестиций. Рассмотрев журнал-ордер № 13 с.-х., который используется на предприятии видно, что он не соответствует категории регистр синтетического учета, так как он содержит информацию по каждому объекту. Данные с журнала-ордера № 13 с.-х. переносятся в Главную книгу. Схема документооборота по учету нематериальных активов представлена на рис. 2.17.

Рис. 2.17. - Схема документооборота по учету капитальных инвестиций в СПК «Днепр».

Учет капитальных инвестиций осуществляется на синтетическом счете 15 «Капитальные инвестиции». По дебету отображается осуществления затрат на строительство, реконструкцию, приобретение, создание материальных и нематериальных необоротных активов, а по кредиту списание затрат в результате введения в действия основных средств. Субсчета на предприятии открыты в соответствии с планом счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, который был утвержден приказом Министерства финансов Украины № 291 от 30.11.2000 года. Рассмотрим в табл. 2.9. хозяйственные операции, которые встречаются на предприятии.

Таблица 2.8. – Хозяйственные операции по учету капитальных инвестиций в СПК «Днепр».

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма |

|

|

Дебет |

Кредит |

||

|

Отображены затраты строительных работ подрядчиков |

151 |

63 |

1247,00 |

|

Списаны запасы на ремонт здания |

151 |

20 |

137,00 |

|

Оприходован объект основных средств |

10 |

15 |

17023,00 |

|

Списаны услуги вспомогательного производства |

151 |

234 |

246,00 |

|

Начислена зарплата работникам занятых в производстве |

151 |

661 |

358,00 |

|

Начислено на заработную плату сумма взносов в органы страхования |

151 |

65 |

119,21 |

|

Начислен износ машин используемых при строительстве |

151 |

131 |

23,37 |

Рассмотрев учет капитальных инвестиций в СПК «Днепр» можно сделать вывод, что организация учета требует доработок, а именно необходимо пересмотреть и изменить журнал-ордер 13 с.-х., сделать его более доступным в плане синтетического регистра. Чтобы не отображать по каждому объекту в журнале-ордере информацию о капитальных инвестициях необходимо вести регистр аналитического учета Производственный отчет форма 10.3-б с.-х., так как в нем достаточно удобно отображается информация по группе расходов в аналитическом разрезе.

2.6. Учет долгосрочных биологических активов.

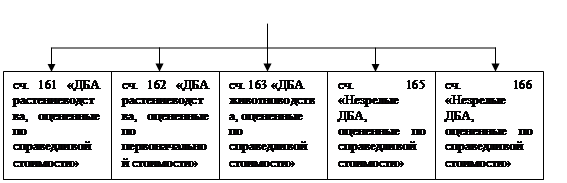

Долгосрочные биологические активы (ДБА) – все биологические активы, которые способны давать сельскохозяйственную продукцию и /или дополнительные биологические активы или приносить в другой способ экономические выгоды в течение периода, что превышает 12 месяцев, кроме животных на откорме и выращивании.

Так как в СПК «Днепр» отсутствует ДБА, то рассмотрим учет ДБА на примере Агроцеха №49 филиала ДП «Ильич-Агро Крым» Красногвардейского района.

Признание долгосрочных биологических активов на предприятии активами осуществляется по следующим критериям:

Ø если предприятие получило право собственности на ДБА, несет риски и получает выгоды от его владения;

Ø если предприятие в дальнейшем будет осуществляет управление и контроль за использованием ДБА;

Ø если есть уверенность в том, что предприятие получит в будущем экономические выгоды, связанные с его использованием в сельскохозяйственной деятельности;

Ø если стоимость ДБА может быть достоверно определена.

Оценка долгосрочных биологических активов на предприятии осуществляется по справедливой или первоначальной стоимости. Справедливая стоимость определяется по ценам Красногвардейского активного рынка, а если справедливую стоимость установить не удается, то оценка происходит по первоначальной стоимости.

В начале рассмотрим документальное оформление учета долгосрочных биологических активов растениеводства. ДБА растениеводства оприходуются Актом приема долгосрочных биологических активов растениеводства (многолетних насаждений) и передача их в эксплуатацию форма № ДБАСХ-1 (Приложение № 33), который составляется комиссией. Акт содержит следующие реквизиты: номер акта, дата, наименование предприятия, состав комиссии, коды синтетического учета, назначение насаждений, площадь, схема посадки, стоимость, инвентарный номер. В рассмотренном акте отсутствуют данные о кодах синтетического учета, что является существенном недостатком при заполнении.

Списание ДБА растениеводства сопровождается Актом на списание многолетних насаждений форма № ДБАСХ-3 (Приложение № 34), который составляется комиссией. В акте заполняется наименование сорта насаждений, площадь, год посадки и год перевода в эксплуатацию, изреженность, первоначальная, остаточная стоимость, сумма износа, инвентарный номер, информация о затратах по розкорчеванию и виды ценностей, которые поступили от ликвидации. В рассмотренном акте отсутствуют коды синтетического учета, а остальные реквизиты заполнены без замечаний.

Для ведения аналитического учета ДБА растениеводства в бухгалтерии предприятия используют Инвентарную карточку учета основных средств форма ОЗ-6 (Приложение № 29), которая заполняется на основании первичных документов. В карточку заносится такая информация: полное наименование и назначение объекта, наименование завода-изготовителя, модель, тип, марка, первоначальная стоимость, сумма износа, год выпуска, инвентарный номер, содержание драгоценных металлов, записи о выбытие. Анализируя данную карточку можно сказать, что она соответствует типовой форме, и все реквизиты в ней заполнены верно.

Для контроля за инвентарными карточками предприятие использует Опись инвентарных карточек по учету основных средств форма № ОЗ-7 (Приложение № 35). Форма № ОЗ-7 содержит следующие реквизиты: номер карточки, инвентарный номер, наименование объекта, отметка о выбытие. Анализируемая опись составлена без замечаний.