Магистерская работа Эффективной системы организации учетных процессов в сельскохозяйственных формированиях

Страница 12 из 12

Автоматизация процесса проверки состоит из двух этапов: создание массива корреспондирующих счетов и введение формул массива в соответствующие ячейки журнала операций. Созданная система проверки будет действовать независимо от того, какого порядка субсчета используются в проводках.

В качестве рабочей модели ведения бухгалтерского учета на предприятии предлагается следующий порядок их формирования (рисунок 3.8).

Рис. 3.8 - Схема формирования бухгалтерских документов

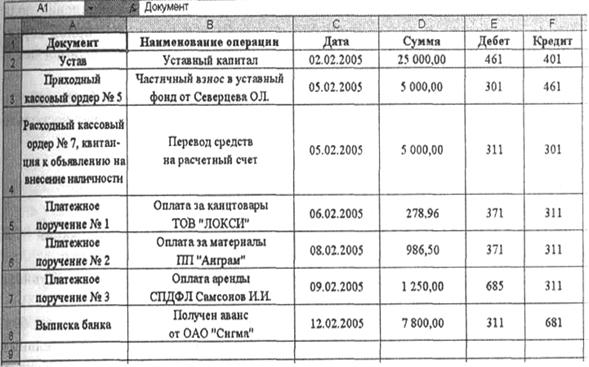

В соответствии с предложенной схемой начнем с составления Журнала хозяйственных операций. Составление Журнала хозяйственных операций. Внешний вид журнала представлен на рисунке 3.9

Рис.3.9 - Внешний вид листа «Журнал хозяйственных операций»

Поля «Документ» И «Наименование операции» Должны иметь формат «Текстовый», Поле «Дата» — Одноименный формат, а прочие поля — формат «Числовой». Однако относительно этих трех полей необходимо иметь в виду, что суммы у нас вводятся с точностью до копеек, т. е. до второго знака после запятой (что необходимо определить при установке формата поля), а номера субсчетов указываются в целых числах, поэтому в качестве количества знаков после запятой в этих полях необходимо установить 0.

Необходимость использования субсчетов в Журнале хозопераций Связана с тем, что при формировании финансовой отчетности предприятия нам будут необходимы суммы сальдо и оборотов не только по отдельным счетам, но также и по субсчетам.

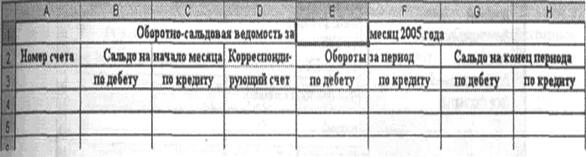

В соответствии с предложенным алгоритмом формирования системы электронных таблиц для ведения на предприятии бухгалтерского учета (рис. 12) рассмотрим теперь порядок формирования на основе Журнала хозопераций Месячных Оборотно-салъдовых ведомостей.

В качестве исходной формы такой ведомости предлагаем использовать таблицу, которая представлена на рисунок 3.10

Рис. 3.10 - Окно Оборотно-сальдовой ведомости

При ее составлении пользователю необходимо исходить из своих возможностей и знания Excel. Для облегчения составления такой таблицы авторы настоящей книги рекомендуют разместить лист с ведомостью в той же книге, в которой размещен Журнал хозопераций. Это позволит избежать использования гиперссылок (т. е. ссылок на таблицы, размещенные в других файлах).

Кроме того, поскольку для ведения бухгалтерского учета необходимо формировать Оборотно-сальдовые ведомости По итогам каждого месяца, для облегчения программирования таких таблиц их необходимо заготовить сразу в 12 экземплярах (по одной на каждый месяц), используя режим Группового Ввода, О котором уже отмечалось в предыдущей главе. При этом необходимо иметь в виду, что ведомости по отдельным месяцам должны быть расположены на отдельных листах книги Excel.

Теперь перейдем к вопросу выбора формата ячеек Оборотно-салъдовых ведомостей. В предложенной нами таблице будут присутствовать данные трех форматов — Числового, Текстового И Дата.

В Числовом Формате будет представлена вся информация в таблицах за исключением заголовков столбцов и названия самой таблицы. При этом будет иметь место некоторое различие в визуальном представлении таких данных. Так, номера счетов должны быть представлены в целых числах (столбцы «Номер счета» И «Корреспондирующий счет»), А суммы сальдо и оборотов — с точностью до копеек, т. е. до второго знака после запятой.

Ячейки с названиями столбцов и словами «Оборотно-сальдовая ведомость за» И «месяц 2005 года» В названии таблиц должны быть представлены в ТекСтовом Формате.

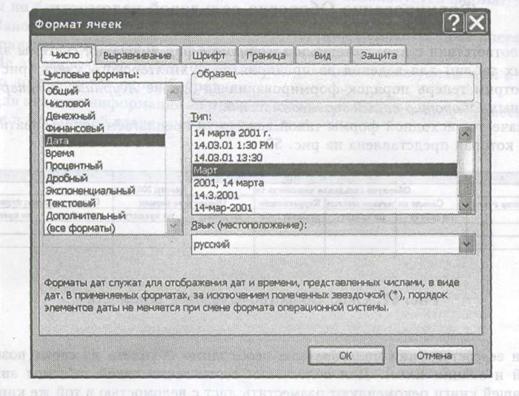

Что же касается ячейки, расположенной между двумя текстовыми частями названия таблицы, то она должна быть отформатирована в формате Дата, Причем в качестве типа отражения этого формата должно быть выбрано указание только названия месяца (пункт «Март», рисунок 3.11).

Разобравшись с форматами ячеек, можем приступить к порядку заполнения рассматриваемых электронных таблиц.

Введение месяца в заголовки таблиц должно быть осуществлено путем указания любой полной даты в пределах соответствующего месяца. Например, для того, чтобы в рассматриваемой ячейке было отражено «февраль», можно ввести «5-2-5» или «5/2/5» (первая цифра в надписи — число, вторая — номер месяца, третья — последняя цифра номера года), или любой другой текст, в котором вторым значением будет идти цифра «2» Программа же автоматически отформатирует введение текста и пользователь увидит в ячейке наименование соответствующего месяца.

В этой же последовательности и формируются остальные документы, что были представлены в алгоритме составления бухгалтерских документов.

Рис. 3.11 - Выбор формата Дата для Оборотно-сальдовых ведомостей

В заключение можно отметить то, что данная программа не требует иметь в штате дополнительной единицы – специалиста по программному обеспечению, это может выполнять рядовой пользователь, при этом меньше времени и труда будет затрачено при составлении документов.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Реформирования аграрного сектора, приведшее к разнообразию форм хозяйствования. Изменение условий хозяйствования и содержания учетной работы привело к повышению напряженности и ответственности труда учетного работника, потребовали от работников учетной службы развития предпринимательских способностей и других дополнительных качеств. Все это требует пересмотра принципов оплаты труда учетных работников с целью восстановления трудовой мотивации.

Анализ содержания труда руководителя учетного аппарата хозяйства выявил существенные изменения в характере их работы. Наибольший удельный вес в структуре затрат рабочего времени руководителя учетного аппарата занимают: получение информации, анализ хозяйственной деятельности, планирование. Однако в целях скорейшей адаптации экономической деятельности крупных сельскохозяйственных предприятий необходимо совершенствование приемов учетной работы, отвечающих требованиям новых условий хозяйствования: оценка легальных и теневых потерь, легализация теневой мотивации работников, оценка рисков, изучению рыночной, маркетинговой информации, а также разработка механизмов обеспечения конкурентоспособности предприятия.

Деятельность руководителя учетного аппарата сельскохозяйственных предприятий в новых условиях трансформируется в качественно новые методы работы: разработку и обоснование экономических основ функционирования предприятия; разработку бизнес-планов, инновационных и инвестиционных проектов, организацию ценового мониторинга; разработку и обоснование систем ресурсосбережения, анализ эффективности реализационной деятельности, оценка и анализ рисков функционирования предприятия.

Для повышения трудовой мотивации руководителя учетного аппарата сельскохозяйственных предприятий предлагается расширить практику составления профессиограммм. Условия оплаты труда специалистов должны устанавливаться в зависимости от результатов производственной деятельности предприятия, от выполнения конкретных обязательств и заданий, способствовавших увеличению объемов производства и реализации продукции, прибыли, повышению рентабельности, повышению конкурентоспособности продукции и др.

Новые подходы к организации автоматизации учетной работы в сельскохозяйственных формированиях, несмотря на сложность и трудоемкость современного учета не нашел применения. Это в большей степени связано с финансовой стороной данного вопроса.

Другой стороной данного вопроса является то, что предлагаемые информационные системы не достаточно полно удовлетворяют запросы современного пользователя учетной информации. В связи с этим специалисты фирмы 1С разработали две конфигурации (настройки) по автоматизации бухгалтерского учета на платформе 1С: Предприятие 7.7. Конфигурация для сельскохозяйственных предприятий.

+ численность учетных работников

+ по Excel

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Агроклиматический справочник Украины. – Ленинград.: Гидрометеорологическое издание, 1959. – 128с.

2. Анализ хозяйственной деятельности предприятий АПК. Учебник / Г. В. Савицкая.– Мн.: Новое знание, 2001.

3. Андрійчук В. Г. Економічна реформа АПК: подальші кроки //Економіка АПК. – 1999. №1. – с.64-69.

4. АПК України: стан, тенденції та перспективи розвитку /За ред. Саблука П. Т. та ін. - К.: ІАЕ, 2000. - 602с.

5. Артеменко В. Т., Беллендир М. В. Финансовый анализ. Учебное пособие – 2-е издание, перераб. и доп. – М.: "Дело и сервис", 1999.

6. Бланк И. А. Финансовый менеджмент: Учеб. курс. – К.: Ника-центр, Эльга, 2001. – 528с.

7. Бурко К. В. Щодо удосконалення облікової документації. //Проблеми эфективного функціонування АПК в умовах нових форм власності та господарювання: Кол. монографія в 2-х томах. /За ред. П. Т. Саблука, В. Я. Амбросова, Т. Є. Мазнєва. Т2. –К.: ІАЕ, 2001. – с.503-506.

8. Бухгалтерський управлінський облік. /Бутинець Ф. Ф., Чижевська Л. В., Герасимчук Н. В. –Житомир: ЖІТІ, 2000. – 448с.

9. В. Сопко, В. Организация бухгалтерского учета, экономического контроля и анализа. - К.: - Выш. Школа. - 2002

10. Годовой отчет ОАО «Приднепровское» за 2004-2006 годы

11. Годовой отчет ОООО «Маяк» за 2004-2006 годы

12. Годовой отчет ОООО «Червонофлотець» за 2004-2006 годы

13. Годовой отчет ОЧП «Степное» за 2004-2006 годы

14. Государственный классификатор Украины [Классификатор профессий ДК 003-95], утвержденный приказом Госстандарта от 27.07.95г. №257, с изменениями и дополнениями, - Классификатор профессий (ДК 003-95)

< >15. Гражданский кодекс Украины от 16.01.2003г. №433 – ІV – ГК

16. Гудзенко Н. М. Теоретичні основи організації системи бухгалтерського обліку //Економіка АПК.-2004.-№12.-с.48-52

17. Додукало О. В. Как заполнить баланс предприятия. //Свiт бухгалтерського облiку - 2003 - квiтень - с.57-59

18. Житний П. Организационно-методологические основы формирования учетной политики предприятия //Бухгалтеркий учет и аудит.-2006.-№3.-с.3-10

19. Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999г. №996-ХІV

< >20. Калиниченко И. Л. Теоретические аспекты мотивации в труде руководителя. /Сб. научных трудов КГАУ. - Симферополь: КЕАУ, 2000. - №63 - с.205-208

21. Кавторєв С. Бухгалтерський облік за допомогою Excel. Повний практичний посібник для сучасного бухгалтера. – Х.: Фактор, 2006. – 208с.

22. Калиниченко И. Л. Мотивы и стимулы в труде руководителей с.-х. формирований. - Симферополь: Таврия, 2001 - 143 с.

23. Калиниченко И. Л. Уровень жизни //Экономика и управление. - 2000. - №1 -С.28-30.

24. Квалификационные характеристики бухгалтерской службы //Бухгалтерский учет и аудит., 2002 - №5

< >25. Кодекс законов о труде Украины – КзоТ

26. Кужельний Н. Теоретические аспекты бухгалтерского учета //Бухгалтеркий учет и аудит: Спецвыпуск.-2005.-№8-9.-с.45-49

27. Мандибура В. О. Рівень життя населения України та проблеми реформування механізмів його регулювання. - К.: парламентське вид-во, 1998. – 256с.

28. Маслов Е. В. Управление персоналом предприятия: Учебное пособие /Под ред.. П. В. Шеметова. – М.: ИНФРА-М, НГАЭиУ: Новосибирск: 1998, с.249

29. Материальный интерес и мотивация труда (М. И. Бортник) //Экономика АПК – 2000.- №3

30. Межотраслевые нормативы численности работников бухгалтерского учета, утвержденный приказом Минтруда от 26.09.2003г. №269, - Сборник нормативов численности

31. Месель-Веселяк В. Я. Напрями реформування агропромислового виробництва в Україні //Економіка АПК. –1999. –№1. –с.36-40.

32. Методика экономических исследований: - Учебное пособие/Под ред. Ф. В. Зиновьева. - Симферополь: Таврия, 1999. - 167с.

< >33. Мещеряков В. Є. Классификация затрат производства в рыночных условиях хозяйствования. //Проблеми эффективного функціонування АПК в умовах нових форм власності та господарювання: Кол. монографія в 2-х томах. /За ред. П. Т. Саблука, В. Я. Амбросова, Т. Є. Мазнєва. Т2. –К.: ІАЕ, 2001. –с.370-374.

34. Моссаковский В. Гармонизация учета //Бухгалтеркий учет и аудит.-2006.-№4.-с.24-32

35. Назарбаева Р. Порядок заполнения отчета о финансово-имущественном состояния предприятия //Баланс - 2000 - №3 - с.18-25

36. Огійчук М. Ф.та ін. Бухгалтерський облік на сільскогосподарських підприємставах /За ред. М. Ф. Огійчук. –К.: Агарана освіта, 2001.-605с.

37. Онищенко А., Юрчишин В. Аграрный кризис: истоки, особенности, некоторые проблемы преодоления //Экономика Украины.–1993.-№9.–с.10-19.

38. Организация и виды материального стимулирования работников //Главбух. - 1999. - №8. с.40-49

39. Особливості формування мотивації праці в с.-г. (В. С. Ковальчук).//Економіка АПК - 1999, №3

40. Охрамович О. Направления усовершенствования нормативно-правового обеспечения бухгалтерського учета в Украине //Бухгалтеркий учет и аудит.-2005.-№4.-с.48-52

41. Положения (Стандарты) Бухгалтерского Учета //Бух. учет и аудит – 2000.-№86

42. Павловський М. Стратегія розвитку суспільства: Україна і світ: економіка, політологія, соціологія. -К.: Техніка, 2001. -312с.

43. План счетов бухгалтерского учета и инструкция и его применению //Бухгалтерия - 2000 №3

44. Постановление КМУ «Об утверждении Положения об организации бухгалтерского учета и отчетности в Украине» от 03.04.93г. №250 – положение об организации бухгалтерского учета

45. Постановление Совета Министров СССР « Положение о главных бухгалтерах» от 24.01.80г. №59 – Положение о главных бухгалтерах

46. Правдюк Н. Л., Кривий А. П. Про єдність управлінської діяльності та бухгалтерського обліку у сільському господарстві //Економіка АПК.- 1999.-№3.-с.60-64

47. Разъяснения Министерства Финансов Украины «Относительно реформирования бухгалтерского учета». Учебно-практическое пособие «Курсом реформ учет 2000» Днепропетровск: ООО «Баланс - Клуб», 2000

48. Саблук П., Крисальный А., Тивончук С., Бельский В., Собчук Н. Основные методологические положения аграрной реформы в Украине //Экономика Украины. –1994. -№11. –С.28-38.

49. Саблук П. Т. Аграрна реформа: стан і напрями розвитку //Економіка АПК. –2000. -№4. –с.3-10.

50. Савицкая Г. В. Анализ хозяйственной деятельности предприятий АПК: Учебник для вузов.- Мн.: ИП Экоперспектива, 1998.-494с.

51. Слезко Т. О теориях и подходах к бухгалтерскому учету //Бухгалтеркий учет и аудит.-2006.-№7.-с.17-21

52. Сотникова С. И. Управление карьерой: Учебное пособие. – М.: ИНФРА-М, 2001, с.367 - 468

53. Справочник квалификационных характеристик профессий работников, утвержденный приказом Минтруда от 29.12.2004г. № 336, - Справочник характеристик профессий

54. Справочник экономических показателей с. – х. – К.: урожай, 1988г.

55. Стандарты бухгалтерского учета в Украине. //Все о бухгалтерском учете. 2002, №84(751).

56. Статистичний щорічник України за 2005 рік. Державний комітет статистики. /За ред. О. Г. Осауленка. – К.: «Консультант», 2006 - с.575

57. Стимулирование и мотивация в современном управлении персоналом (Комаров) //Управление персоналом 2002 - № 1

58. Структура хозяйствования на селе //Экономика Украины. –1998. -№9. –С.4-14.

59. Телегунь М. І. Учет непрямих витрат згідно з П(с)БУ. //Проблеми эффективного функціонування АПК в умовах нових форм власності та господарювання: Кол. монографія в 2-х томах. / За ред. П. Т. Саблука, В. Я. Амбросова, Т. Є. Мазнєва. Т2. –К.: ІАЕ, 2001. –С.465-467.

60. Хозяйственный кодекс Украины от 16.01.2003г. №436 – ІV - ХК

61. Хоптинский Ю. Организационные аспекты бухгалтерского учета //Бухгалтеркий учет и аудит.-2003.-№4.-С.36-39

62. Экономика отраслей АПК. Попов Н. А. ИКФ “ЭКМос”, 2002-368 с.

63. Экономика сельского хозяйства В. А. Добрынин, А. В. Беляев, П. П. Дунаев. Под ред. В. А. Добрынина – 3-е издание переработанное и дополненное – М.: Агропромиздат, 1990 - 476с.

64. Экономика сельского хозяйства с основами аграрных рынков Коваленко Н. Я. – М: “ЭкМос”,1999-448с.

65. Экономические показатели деятельности с. – х. предприятий. – М.: Агропромиздат, 1985г.

66. Юрчишин В., Сахацкий Н. К. Проблемы возрождения сельского хозяйства Украины //Экономика Украины. –1999. -№1. –С.66-71.

67. Юшко С. В. Расходы предприятия: взгляд с позиции самого предприятия. //Проблеми эфективного функціонування АПК в умовах нових форм власності та господарювання: Кол. монографія в 2-х томах. / За ред. П. Т.