Магистерская работа Эффективной системы организации учетных процессов в сельскохозяйственных формированиях

Страница 11 из 12

В рабочие ячейки блоков, относящиеся к статьям актива баланса, вводятся, как правило, дебетовые сальдо, а в ячейки, относящиеся к статьям пассива баланса, – кредитовые сальдо. Однако следует учесть, что в некоторые статьи пассива баланса включаются также и дебетовые сальдо, а в некоторые статьи актива – наоборот, кредитовые. При определении входящих в статьи составляющих, мы предлагаем пользоваться приведенной таблицей (табл. 3.4). В ней использованы в основном синтетические счета, тем не менее для составления рабочего листа следует использовать субсчета второго порядка.

Таблица 3.4 – Составляющие статей баланса сельскохозяйственных предприятий с применением программы Excel*

|

Код строки

|

Наименование статьи баланса

|

Сальдо счетов, входящих в статью баланса

|

|

1

|

2

|

3

|

|

|

Актив

|

|

|

020

|

Незавершенное строительство

|

ДС 15

|

|

|

030

|

Остаточная стоимость основных средств

|

ДС 10 + ДС 11 + ДС 12 - КС 13

|

|

|

031

|

Первоначальная стоимость основных средств

|

ДС 10 + ДС 11 + ДС 12

|

|

|

032

|

Износ основных средств

|

КС 13

|

|

|

040

|

Долгосрочные финансовые инвестиции

|

ДС 14

|

|

|

070

|

Прочие необоротные активы

|

ДС 16 + ДС 17 + ДС 18 - КС 19

|

|

|

100

|

Производственные запасы

|

ДС 20 + ДС 21 + ДС 22 + ДС 23

|

|

|

130

|

Готовая продукция

|

ДС 26 + ДС 27 + ДС 28

|

|

|

160

|

Чистая реализационная стоимость дебиторской задолженности

|

ДС 34 + ДС 36 - КС 38

|

|

|

161

|

Первоначальная стоимость дебиторской задолженности

|

ДС 34 + ДС 36

|

|

|

162

|

Резерв сомнительных долгов

|

КС 38

|

|

|

170

|

Дебиторская задолженность по расчетам с бюджетом

|

ДС 641 + ДС 642 + ДС 644

|

|

|

210

|

Прочая текущая дебиторская задолженность

|

ДС 37 + ДС 63 + ДС 65 + ДС 66 + ДС68

|

|

|

220

|

Текущие финансовые инвестиции

|

ДС 352

|

|

|

230

|

Денежные средства и их эквиваленты в нац. валюте

|

ДС 301 + ДС 311 + ДС 313 + ДС 331 + ДС 333 + ДС 3511

|

|

|

240

|

Денежные средства и их эквиваленты в инвалюте

|

ДС 302 + ДС 312 + ДС 314 + ДС 332 + ДС 334 + ДС 3512

|

|

|

250

|

Прочие оборотные активы

|

ДС 24 + ДС 25 + ДС 27

|

|

|

270

|

Затраты будущих периодов

|

ДС 39

|

|

|

Пассив

|

|

|

300

|

Уставный капитал

|

КС 40

|

|

|

320

|

Дополнительный капитал

|

КС 41 + КС 42

|

|

|

340

|

Резервный капитал

|

КС 43

|

|

|

350

|

Нераспределенная прибыль (непокрытый убыток)

|

КС 441 - ДС 442 - ДС 443

|

|

|

360

|

Неоплаченный капитал

|

ДС 45 + ДС 46

|

|

|

430

|

Обеспечение будущих затрат и целевое финансирование

|

КС 47 + КС 48

|

|

|

480

|

Долгосрочные обязательства

|

КС 50 + КС 51 + КС 52 + КС 53 + КС 54 + КС 55

|

|

|

500

|

Краткосрочные кредиты банков

|

КС 60

|

|

|

510

|

Текущая задолженность по долгосроч. обязательствам

|

КС 61

|

|

|

530

|

Кредиторская задолженность по товарам, работам, услугам

|

КС 36 + КС 62 + КС 63

|

|

|

550

|

Текущие обязательства по расчетам с бюджетом

|

КС 641 + КС 642 + КС 643

|

|

|

570

|

Текущие обязательства по расчетам по страхованию

|

КС 65

|

|

|

580

|

Текущие обязательства по расчетам по оплате труда

|

КС 66

|

|

|

610

|

Прочие текущие обязательства

|

КС 67 + КС 68

|

|

|

630

|

Доходы будущих периодов

|

КС 69

|

|

*ДС - дебетовое сальдо по счету,

КС - кредитовое сальдо по счету.

На субсчете 3511 - эквиваленты денежных средств в национальной валюте.

На субсчете 3512 - эквиваленты денежных средств в иностранной валюте.

Следующим шагом будет перенос итоговых данных рабочего листа в финансовый отчет. Сделать это можно двумя способами.

Первый способ – ввести в каждую ячейку финансового отчета отдельную формулу, аргументом в которой была бы ссылка на соответствующую ячейку раздела «Всего» рабочего листа. Однако у этого варианта есть несколько недостатков. Во-первых, такую операцию нужно будет проделать для каждой графы финансового отчета не менее 31 раза (по числу статей баланса). Во-вторых, для каждого отчетного периода нужно будет заново вводить формулы, но уже с другими аргументами. В-третьих, используя такой способ, нет возможности в любой момент иметь баланс за любой отчетный период, так как для его составления надо будет заново менять введенные формулы, изменяя их аргументы. Это очень усложнит работу бухгалтера.

Второй способ – ввести в соответствующую ячейку графы финансового отчета такую формулу, которая бы использовала данные рабочего листа в зависимости от ее положения в графе финансового отчета и даты баланса. Такую задачу решает введение формулы массива. Программа Excel дает возможность реализовать второй способ, введя один раз в ячейку специальную формулу и скопировав ее необходимое число раз в нужные ячейки.

Введенная в несколько ячеек формула массива выполнит несколько вычислений и возвратит несколько значений, соответствующих ячейкам, в которые она введена. Формулы массива обычно обрабатывают два и более набора аргументов, называемых аргументами массива. Задание формулы массива не отличается от введения простой формулы.

Excel дает возможность перенести из регистров бухгалтерского учета данные, необходимые для заполнения финансового отчета, с помощью всего двух формул массива. Составление таких формул предусматривает выполнение некоторых важных условий:

1 – привязка к дате баланса (то есть результат вычисления формулы должен меняться в зависимости от изменения даты баланса);

2 – позиционирование формулы (при вычислении формулы результат должен зависеть от ее положения в соответствующей графе финансового отчета). Например, если формула будет стоять в графе «На конец отчетного периода», в строке 020, то будет вычисляться итоговое сальдо по блоку «Незавершенное строительство», если эта же формула находится в строке 130 – то должно вычисляться итоговое сальдо по блоку «Готовая продукция».

Для большей наглядности данные финансового отчета, перенесенные формулами массива из рабочего листа, имеют одинаковую размерность (гривны с двумя знаками после запятой). Для внутреннего пользования такая размерность данных в финансовом отчете допустима и удобна (при проверке округления валюты баланса в ту или иную сторону). Тем не менее, стандартом предписано использовать единицу измерения в тысячах гривен, и поэтому мы используем возможности Excel для быстрого изменения размерности данных в уже заполненных отчетных формах. Чтобы обеспечить в финансовом отчете автоматическое переключение размерности данных, достаточно внести незначительные изменения в формулу массива.

Однако при составлении баланса и проверке его статей часто приходится корректировать в ту или иную сторону округление данных по статьям, тем более что учет операций ведется в гривнах, а баланс составляется в тысячах гривен. Поэтому для большего удобства в формулу массива можно ввести переключатель размерности валюты баланса в виде абсолютной ссылки на определенную ячейку.

Отличительной особенностью отчета о финансовых результатах является наличие в нем двух частей: «Финансовые результаты» и «Элементы операционных затрат».

В первую часть в основном входят кредитовые обороты счетов класса «Доходы и результаты деятельности», и поэтому нетрудно определиться, какие составляющие будут входить в ту или иную ее статью. Заполнение второй части отчета для предприятий, использующих 8-й класс счетов «Расходы по элементам», достаточно простое. Предприятия, использующие 9-й класс, для определения входящих в статьи составляющих могут воспользоваться приведенной таблицей (табл. 3.5).

Определение конкретных величин показателей отчета «Элементы операционных расходов» необходимо провести отдельно по каждому договору, чтобы рассчитать понесенные затраты, связанные с реализацией продукции, работ, услуг. Для этого можно воспользоваться способом определения удельного веса каждого элемента затрат в общей сумме данных затрат.

Рабочие блоки раздела «Элементы операционных расходов» будут содержать данные оборотов по определенным проводкам. Как видно из таблицы, это обороты с кредита одного счета в дебет нескольких счетов (например, для статьи «Затраты на оплату труда» подсчитываются обороты с кредита счета 661 в дебет счетов 23, 90, 91, 92, 93, 94). Поэтому в раздел «Составляющие статей» необходимо внести обороты дебетов этих счетов, корреспондирующих с соответствующими счетами элементов операционных затрат.

Таблица 3.5 – Состав статей отчета о финансовых результатах сельскохозяйственных предприятий с применением программы Excel *

|

Код строки

|

Статьи, наименование

показателей

|

Показатели счетов, входящие в состав отчета

|

|

010

|

Доход (выручка) от реализации готовой продукции (товаров, работ, услуг)

|

ОК 701 + ОК 702 + ОК 703

|

|

020

|

Непрямые налоги и другие отчисления из дохода

|

ОД 704 + ОБ (Д70, К641)

|

|

040

|

Себестоимость реализованной продукции (товаров, работ, услуг)

|

ОК 901 + ОК 902 + ОК 903

|

|

060

|

Другие операционные доходы

|

ОК 71 - ОБ (Д71, К641)

|

|

090

|

Другие операционные расходы

|

ОК 92 + ОК 93 + ОК 94

|

|

130

|

Другие обычные доходы

|

ОК 72 + ОК 73 + ОК 74

|

|

160

|

Другие обычные расходы

|

ОК 95 + ОК 96 + ОК 97

|

|

200

|

Чрезвычайные доходы

|

ОК 75

|

|

205

|

Чрезвычайные расходы

|

ОК 99

|

|

210

|

Налог на прибыль

|

ОК 98

|

|

230

|

Материальные расходы

|

ОБ (Д23 К20 + Д90 К20 + Д91 К20 + Д92 К20 + Д93 К20 + Д94 К20)

|

|

240

|

Расходы на оплату труда

|

ОБ (Д23 К661 + Д90 К661 + Д91 К661 + Д92 К661 + Д93 К661 + Д94 К661)

|

|

250

|

Отчисления на социальные мероприятия

|

ОБ (Д23 К65 + Д90 К65 + Д91 К65 + Д92 К65 + Д93 К65 + Д94 К65)

|

|

260

|

Амортизация

|

ОБ (Д23 К13 + Д90 К13 + Д91 К13 + Д92 К13 + Д93 К13 + Д94 К13)

|

|

270

|

Другие операционные расходы

|

ОБ (Д 23 (90, 91, 92, 93, 94) К372 (377, 63, 685)

|

*ОК - оборот по кредиту счета;

ОД - оборот по дебету счета;

ОБ (Дn, Km) - оборот по проводкам с дебета счета n и в кредит счета m.

Составление любых документов, в том числе финансовой отчетности, в которых для ввода данных используются формулы, сопряжено с возможной потерей данных. Ячейки, в которых записаны формулы, обрабатываются автоматически, и введение в них каких-либо данных (после подтверждения ввода нажатием клавиши «ОК») приводит к замене прежних данных новыми.

Так, если в ячейки финансового отчета будет введено вручную какое-нибудь числовое значение, формула будет заменена этим числом, и нет больше возможности заполнять финансовую отчетность автоматически. Конечно, программа Excel имеет возможность вернуться к прежнему состоянию, воспользовавшись командой «Отменить ввод». Однако такой вариант не всегда может спасти от последствий поспешных действий, так как с помощью этой команды можно вернуться только на 16 шагов назад, и труд может оказаться напрасным.

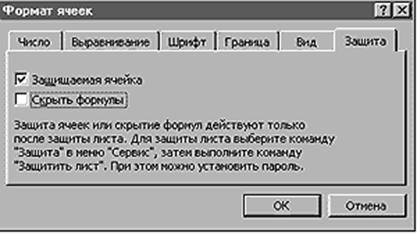

Чтобы избежать возможных проблем с восстановлением потерянных данных, Excel может защитить их от изменений. Это бывает также актуальным, если экселевские документы необходимо защитить от другие пользователей, имеющих к ним доступ. По умолчанию все ячейки в Excel закрыты для доступа. Это можно проверить, открыв окно «Формат ячеек», где на вкладке «Защита» включен переключатель «Защищаемая ячейка» (рисунок 3.5).

Рис. 3.5 – Автоматическая защита ячеек от изменений, предусмотренная в программе Excel

Однако защита ячеек не будет действовать до тех пор, пока не будет защищен весь лист. Если необходимо защитить от доступа только определенные ячейки на листе, снимают защиту с остальных ячеек листа. После этого выделяют ячейки, которые необходимо защитить и опять активизируют переключатель «Защищаемая ячейка». В меню «Сервис» выбирают строку «Защита» – «Защитить листы» и нажимают «ОК» (рисунок 3.6). После этих действий выделенные ячейки станут недоступными для изменений.

Установка защиты листа приведет также к невозможности произведения операций по форматированию. Если такая необходимость возникнет, тем же способом снимают защиту листа. Для защиты от несанкционированного изменения защищенного листа можно применить пароль.

Рис. 3.6 – Установка защиты от изменение для листа в Excel

Заполнив формы, которые можно использовать для сдачи финансовой отчетности, необходимо сделать так, чтобы при их распечатывании они имели вид, определенный П(С)БУ 25. Если на предварительном просмотре созданная отчетная форма выходит за границу зоны печати, границу можно передвинуть, потянув ее за соответствующий маркер.

Введение нового Плана счетов, безусловно, вызывает определенные трудности в составлении бухгалтерских проводок. Довольно часто даже опытному бухгалтеру приходится сверять правильность использования корреспондирующих счетов, заглядывая в Инструкцию по использованию Плана счетов. С помощью Excel возможна автоматизация такого важного момента ведения журнала хозяйственных операций, как проверка введенных проводок на корректность.

Для решения этой задачи создается в книге «Баланс» еще один лист под названием «ПланСчет» и используется вкладыш «Табличная форма корреспонденции счетов» (рисунок 3.7).

Структура таблицы, приведенная на рисунке, включает:

– вертикальную «шапку», объединяющую дебеты всех счетов (слева);

– горизонтальную «шапку», объединяющую и кредиты всех счетов (сверху);

– рабочее поле, в котором на пересечении столбцов и строк указаны принятые в Плане счетов корреспонденции.

Рис. 3.7 – Форма вспомогательной таблицы для проверки правильности составление корреспонденции счетов в Excel